@DF

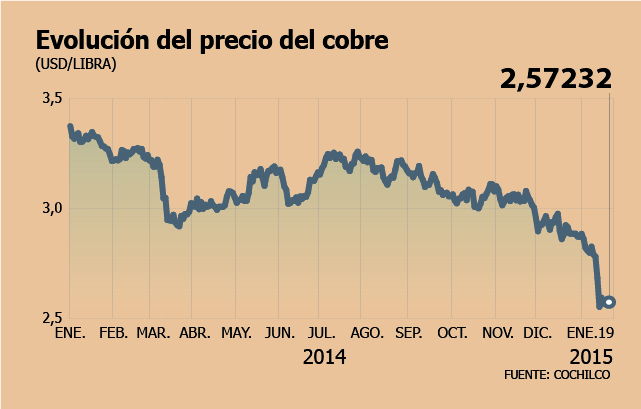

El cobre es el principal producto de exportación chileno y cuando su precio baja, la economía se resiente. Es por esto que la caída de 12,6% que acumula el valor promedio en enero -a un precio de US$ 2,57 la libra- ha encendido las alarmas en el mercado, posicionando esta tendencia a la baja como uno de los mayores riesgos que tendrá que enfrentar la economía local este año.

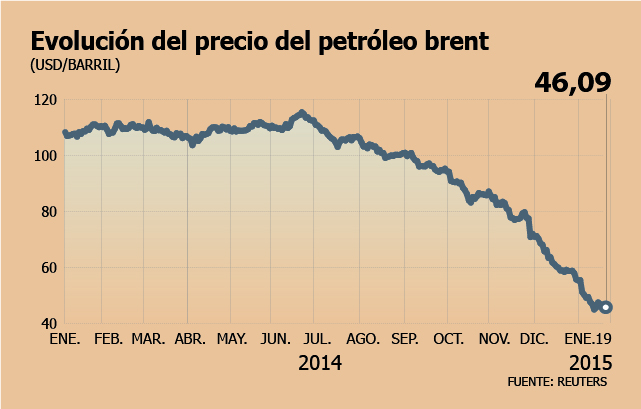

Pero esta vez, existe un elemento a favor para la actividad local: la fuerte y persistente caída del petróleo, cuyo valor ha disminuído más de la mitad en los últimos seis meses, sin existir un repunte a la vista. A juicio de los expertos, la baja en el crudo no sólo compensaría los menores ingresos del metal de manera directa, sino que también incentivará el consumo y la inversión tanto de las personas como de las empresas.

Entre los expertos que apuestan por este escenario está Valentín Carril, economista jefe y director de Estrategias de Inversión para Latinoamérica de Principal Financial Group Chile. El experto recalca que el efecto de un bajo precio del cobre no es tan fuerte en la balanza de pagos, ya que gran parte de la producción minera no es local; además, postula que una baja en las bencinas mejora la confianza de los consumidores y, por ende, la actividad. "Además la caída del petróleo beneficia a países de gran importancia para la economía global y para Chile, y en especial a sus dos socios estratégicos más importantes: China y Estados Unidos", agregó.

Carril eso sí advierte que este ambiente positivo se genera en un escenario con precios del cobre similares a los actuales. "Como tenemos estos beneficios laterales en la caída del petróleo, el cobre puede bajar unos diez o veinte centavos más la libra y todavía estamos bien. Pero el escenario se tornará negativo si el petróleo no se mueve y el cobre llega a US$ 2,40 la libra o menos", señaló.

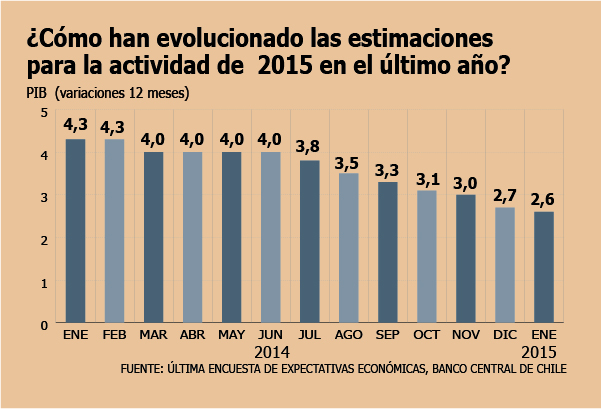

Con todo, el experto señala que gracias a la baja del petróleo el panorama económico local se ve un poco mejor que hace unos meses atrás y al incorporar este elemento, ajustará sus estimaciones de crecimiento para la actividad local para este año, del actual 2,0% a cerca de un 2,5%.

El economista de BBVA Reseach, Cristóbal Gamboni, apuesta por un escenario similar ya que en su opinión la tendencia a la baja en los precios va a perdurar más en el caso del crudo, que en el del cobre. Prevé que el metal rojo se mantendrá en torno a los niveles actuales por algún tiempo para luego confluir a valores más alineados con sus fundamentos, en torno a US$ 2,70 - US$ 2,80 la libra en el mediano plazo.

"La caída del precio del petróleo en estos momentos está reafirmando nuestras expectativas de crecimiento, porque nosotros ya estamos por sobre el mercado", expuso Gamboni. BBVA apuesta porque el PIB cierre en torno al 3% este año.

Patricio Rojas, de Rojas y Asociados, sostiene que los efectos de un cobre más bajo están acotados a nivel de ingresos fiscales y de las grandes mineras, a diferencia del petróleo, ya que una disminución en sus precios afecta a todos los sectores.

"Los consumidores están teniendo un aumento de ingreso imponible que es bastante probable que se gaste y ayude a la recuperación del consumo privado en 2015, y adicionalmente, las empresas están teniendo una reducción de costos de energía y combustible", indica.

La duda está, según Rojas, en si estos mayores ingresos -especialmente en el caso de las empresas-, serán utilizados o no este año en otros proyectos y en eso jugará un rol fundamental una mejora en las expectativas empresariales.

Explicó que dependerá de dos factores: que la economía retome cierto dinamismo y no se polarice la discusión en las reformas en curso, lo que podría ocurrir en la segunda mitad del año, en su opinión, con la ejecución fiscal como elemento clave.

Balanza en negativo

El economista y académico de la Universidad Gabriela Mistral, Erik Haindl, señala que hasta el momento gana el efecto adverso del cobre y que la situación tendrá un equilibrio sólo si el promedio anual del metal se empina hasta US$ 2,8. "Y si el cobre no repunta "vamos a tener un año complicado, ya que se va a echar a perder el déficit de cuenta corriente, lo que implica presiones más fuertes al dólar, entre otros". Así, Haindl prevé que la economía no crecerá más de 2% este año.

En tanto, César Guzmán, de Inversiones Security, postula que para tener una ganancia en términos de intercambio en este escenario, el petróleo tiene que caer más de tres veces lo que baje el cobre.

Security cree que la actividad local crecerá 2,5% este año y en esa línea, Guzmán afirma que el deterioro del entorno externo en las últimas semanas -que incluye la caída del cobre- "sin duda sesga a la baja todas las proyecciones".

"Sin el alza de las expectativas de los empresarios, no habrá un repunte de la inversión, mientras que el deterioro en el mercado laboral que prevemos para este año podría traducirse en peores perspectivas por el lado del consumo. No vemos ningún factor que pueda levantar significativamente las deprimidas expectativas este año", añade.

LOL…

A esta gente le pagan por hablar tantas tonterías??

Desde cuando la confianza está definida porque el precio de un insumo baje??

La confianza está definida por la perspectiva de ingresos estables o crecientes.

Si esto no es así, cualquier ingreso adicional que se produzca por la baja de algún gasto va directo a pagar deudas o al colchón.

Y la confianza en las economías emergentes hoy está mermando rápidamente, señal que claramente están dando los bonos de los países desarrollados que están ya en terreno negativo. Es decir, los inversionistas institucionales internacionales prefieren pagar por estacionar el dinero en instrumentos “seguros” que colocarlos en países emergentes.

Tal vez deberían preguntarle a la gente que es lo que cree respecto de la baja del combustible y si esto reafirma la confianza, en vez de pontificar al respecto.

No hay comentarios:

Publicar un comentario

El objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...