Nuevos avances mostró el endeudamiento de los chilenos pese al menor crecimiento económico. Así lo reflejó la Encuesta Financiera de los Hogares de 2014 dada a conocer ayer por el Banco Central, según la cual el 73% de los hogares chilenos tiene algún tipo de deuda.

La cifra representa un alza respecto a las dos mediciones anteriores, aunque a tasas acotadas. En la primera, realizada en 2007, el porcentaje llegó a 70%, mientras que en 2011 alcanzó un 72%.

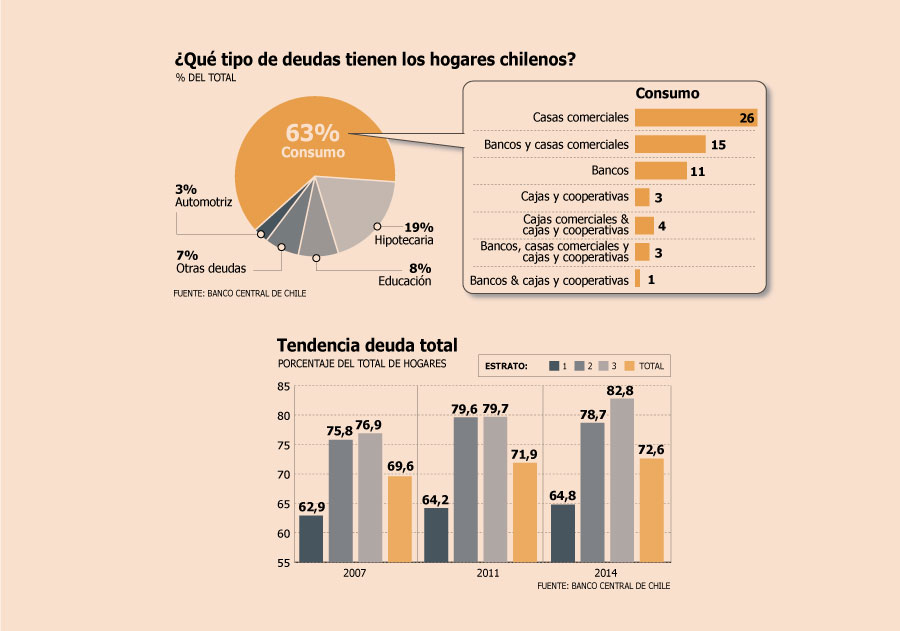

Los hogares encuestados se diferenciaron por estratos, quedando en el 1 aquellos con un ingreso global hasta $ 762.434; en el 2 con ingresos entre $ 762.454 y $ 1.710.000; y en el 3 aquellos con ingresos por sobre esa última cifra.

Bajo ese análisis, el segmento de mayores recursos ha registrado el incremento más pronunciado de su endeudamiento, pasando de 76,9% en 2007 a 82,8% en 2014.

La deuda bancaria de este segmento registró un aumento, subiendo de 41,2% en 2011 al 53,7% registrado en la medición de 2011.

Pese a tener el nivel de deuda más alto, el 73% de los hogares con algún compromiso en el estrato 3 considera que es moderado o bajo.

En este grupo, el porcentaje del ingreso anual que representa la deuda total del hogar es 30%, en línea con lo registrado en los años anteriores. Lo que sí se ha elevado es la carga financiera, que llegó a 18,7% en comparación con el 14,4% que registraba en 2011.

La deuda en el estrato de menores ingresos se incrementó de 62,9% en 2007 a 64,8%, mientras que la del estrato 2 lo hizo desde 75,8% a 78,7% en igual período.

El peso del consumo

Las fuentes de endeudamiento de los hogares son diversas, pero se concentran por lejos en los créditos de consumo, que explican un 63% del total. Es decir, dos de cada tres hogares reportó tener este tipo de compromiso.

Las razones para asumir esta obligación detectadas por la encuesta son, en primer lugar, comprar artículos para el hogar (54%); seguido por compra de vestuario (30%); pagar otras deudas (22%) y compra de vehículo u otros medios de transporte (11%).

Más atrás se ubican los préstamos hipotecarios, con 19% y las deudas relacionadas a educación, con 8%.

En el caso del consumo, han aumentado los créditos con bancos (30,6% versus el 26,4% previo), mientras se ha mantenido con las casas comerciales (48,4% v/s 48,6%).

Según expuso el presidente del instituto emisor, Rodrigo Vergara, el 23% del total de los hogares tiene deudas con más de un tipo de oferente, "lo que da cuenta de la importancia de contar con una base consolidada de deudores".

Lo que mueve a la economía es la creación de crédito. Porque implica que existe la expectativa de que la tasa pagada es menor al retorno esperado. Y la confianza de que los ingresos estarán en el futuro. Sea monetario o de otro estilo. También porque existe la expectativa, al menos en ciertas clases de activos, que el precio va a subir.

En el caso actual, la expectativa y confianza es diferente. Esta es una estadística que refleja lo que ya se había adquirido en deuda en un periodo de boom al 2014.

Generalmente en estos periodos de baja se juntan los factores para evitar la creación de crédito y lo que se esperaría es que el total de la deuda vaya disminuyendo, independiente de la cantidad de gente endeudada. Eso es lo natural cuando hay incertidumbre. Disminuir los gastos en previsión de malos momentos posteriores.

No hay comentarios:

Publicar un comentario

El objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...