@DF

El deterioro de las cuentas fiscales es evidente en el último tiempo y ha sido uno de los principales argumentos del ministro de Hacienda, Rodrigo Valdés, para justificar la “gradualidad” en el avance de las reformas y la “priorización” en el uso de los menores recursos fiscales. Como corolario, las proyecciones de déficit fiscal efectivo para este año y el próximo superan el 3% del PIB.

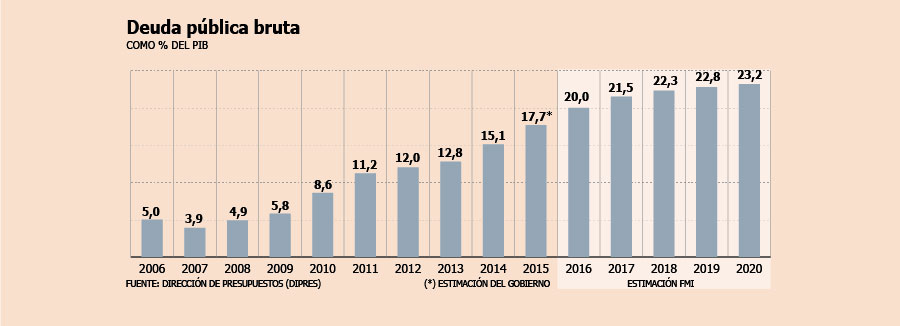

Pero no es la única cifra propia de un escenario más estrecho. Según datos de Hacienda, la deuda pública bruta -las acreencias totales del Fisco- se incrementará a 17,7% del Producto este año, casi tres puntos de alza en relación a 2014, una tendencia que se mantendrá durante los próximos años.

Según las proyecciones del Fondo Monetario Internacional (FMI), la deuda bruta del Estado continuará incrementándose por lo menos hasta 2020, superando el 23% del Producto.

El economista de BBVA Research, Cristóbal Gamboni, argumenta que la merma es producto de una baja “importante” en los parámetros tendenciales en los próximos años, como el precio del cobre de largo plazo (hoy ubicado en US$ 2,98 por libra) y el Producto tendencial, hoy calculado en 3,6%. Esto llevará, señala, a que la deuda neta del Estado (deuda bruta menos los activos financieros del gobierno), que hoy se ubica en alrededor de 0% del Producto, llegaría a 7% al final de la década.

“En la medida que aumente la deuda pública, eso es indicativo de un deterioro en los parámetros estructurales”, dice.

El economista de BCI Estudios, Antonio Moncado, comenta que las proyecciones en términos de actividad e ingresos fiscales hacia adelante “no son muy auspiciosas”, advirtiendo que el gobierno enfrenta una “dificultad importante” para incrementar sus ingresos a futuro.

“Todo ello tiene que ver con una menor actividad y una menor recaudación del impuesto a la renta, que es la mayor fuente de ingresos que tiene hoy el Fisco”, señala.

Para el socio de Forecast Consultores, Angel Cabrera, la “importante” acumulación de la deuda pública en los próximos años impactará la clasificación de riesgo de Chile. “Hay un deterioro profundo en las cuentas fiscales y yo creo que el alza será mayor, llegando al 30% del PIB a fines de la década. Dentro de los próximos 24 meses es altamente probable que nos recorten la clasificación de riesgo”, proyecta.

Punto con el que coincide el economista de la Universidad de Chile, Alejandro Alarcón, quien sostiene que “la deuda aún se puede manejar en niveles razonables, aunque lo que más me preocupa es el balance estructural. Si no se cumple, eso mandaría una señal muy mala a los inversionistas internacionales y las agencias de rating actuarán en consecuencia”.

“Chile ya no es el mejor de la clase”

El futuro no muy auspicioso de las cuentas fiscales no es una situación menor para Gabriel Torres. El vicepresidente senior officer credit de la agencia clasificadora de riesgo Moody´s afirma que el incremento en las acreencias fiscales muestra “un cambio en la tendencia” de la deuda pública en Chile. Y si bien descarta que “por ahora” esto incida en el rating de Chile, advierte que significa una “luz amarilla” para el país.

“Esto nos preocupa medianamente. Chile tiene mucha flexibilidad fiscal, pero la deuda está aumentando. Hace seis o siete años, Chile tenía mucha menos deuda en comparación a sus pares de similar clasificación. Ahora, tiene el mismo nivel de deuda que el promedio, ya no es que sea el mejor de la clase dentro de sus pares de similar clasificación, dentro de los mejores. No es una luz roja para nada, pero sí una luz amarilla”, advierte.

Lo preocupante es que, al igual que los créditos privados, mientras más deuda adquieres, peor es tu clasificación de riesgo y mayores son las tasas de interés al que debes tomar la deuda adicional.

Es difícil pedir a los gobiernos que dejen de emitir deuda, particularmente a los socialistas, ya que en sus campañas prometen muchísimo y se sienten obligados a cumplir con esas promesas, caso contrario ven amenazadas sus posibilidades de re elección.

En general, las deudas de gobierno deberían comenzar pronto a ser presionadas, particularmente las occidentales desarrolladas dado que la confianza en esos instrumentos y en la capacidad de pagarlos está siendo severamente cuestionada, primero en las economías menores, pero luego pasará a las mayores, que tienen similares o peores ratios de deuda versus PBI, pero que por el hecho de no estar impactados aún por una falta de confianza y por tanto tasas de interés de colocación mayores no se ha notado un deterioro, aún.

Mientras menos deuda tengamos cuando los gobiernos del mundo comiencen a sentir la presión de un USD subiendo en conjunto con tasas de interés mayores en la renovación de la estructura de deuda, mejor soportaremos, y hasta prosperaremos si nos presentamos como un refugio de capital viable.

No hay comentarios:

Publicar un comentario

El objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...