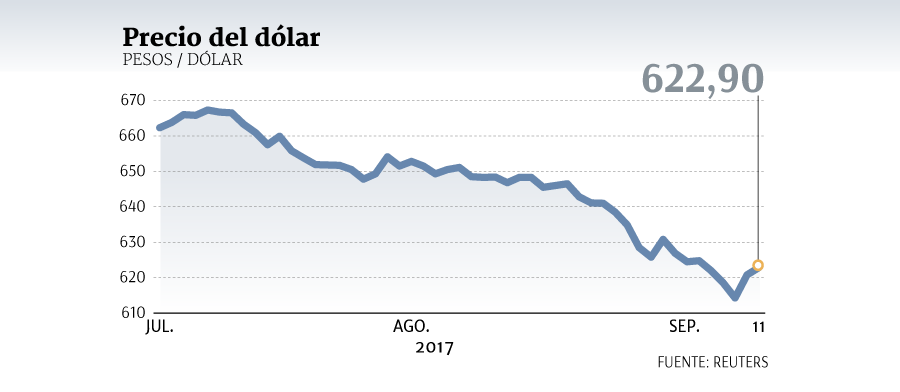

Los aires primaverales y la misma celebración de Fiestas Patrias se conjugan tradicionalmente en septiembre para impulsar los precios de los productos internos, en particular de algunos alimentos. Sin embargo, este año la depreciación del dólar en lo que va del tercer trimestre ($ 41,1) restará presión a dicha trayectoria.

Así lo reflejan las expectativas de inflación asociadas a instrumentos de mercado, las que se han reducido casi a la mitad en el último mes: a comienzo de agosto apuntaban a que el Índice de Precios al Consumidor (IPC) anotara un alza de 0,46% en el citado período, mientras que ayer los pronósticos se movieron en un rango entre 0,24% y 0,27%.

Como explica Antonio Acha, economista de BICE Inversiones, la apreciación del peso chileno tiene un impacto relevante en el IPC, ya que el 56% de la canasta tiene algún grado de exposición a los movimientos de la moneda extranjera.

Los más expuestos al efecto del tipo de cambio serían los bienes importados, pasajes aéreos y paquetes turísticos, detalla el economista de BCI Estudios, Antonio Moncado.

"Para septiembre, esperamos una variación mensual del IPC de 0,3% lo que es bajo para los patrones históricos del mes, pero no algo que no hayamos observado con anterioridad", indica Acha.

Lo anterior, porque en 2016 la inflación de septiembre fue similar a la que se espera para el presente ejercicio (0,2%), mucho más baja al incremento de 0,5% de 2015 o de 0,8% en 2014.

Peso seguiría fuerte

Los economistas difieren sobre si es sostenible que el dólar persista en torno a los actuales niveles.

El gerente de Macroeconomía de Inversiones Security, César Guzmán, cree que en el corto plazo sí lo hará ($ 610-$ 630), pero en un lapso más amplio estima que bajará aún más, ya que "debería continuar la debilidad del dólar a nivel global y la recuperación de la actividad local".

En Tanner Investment estiman que el tipo de cambio se moverá entre $ 600 y $ 630 hacia fin de año, lo que dependerá de la evolución del precio del cobre. "Si las buenas perspectivas de China y los pronósticos deficitarios de cobre se dan los próximos años, los niveles actuales son razonables", dice Joaquín Aguirre, gerente de Estrategia de la entidad.

El escenario base de BCI Estudios, en cambio, contempla una divisa algo más apreciada a fines de año, en torno a $650, lo que sería coherente con una inflación de 2,5% a diciembre.

Credicorp Capital también apuesta por un dólar en torno a $ 650-$ 660 al cierre de este año.

En lo que sí hay consenso, es que la tasa de política monetaria no registrará cambios en la reunión del Consejo del Banco Central de este jueves, con lo cual acumularía su quinto mes consecutivo en 2,5%.

La prudencia debería primar, especialmente si se considera que esta caída del tipo de cambio puede anticipar mayor actividad el próximo año y, por lo tanto, cierre de brechas más rápido de lo previsto", sostiene el economista de Scotiabank, Benjamín Sierra.

Felipe Gúzman, de Credicorp Capital, estima que la TPM se mantendrá en 2,5% hasta mediados de 2018 para luego evaluar eventuales alzas. Algo similar anticipa el economista de Santander, Álvaro González, pero con el condicionante de efectivamente ver una economía más dinámica hacia adelante.

Debuta primera economista en el GPM

Hoy se reunirá el Grupo de Política Monetaria (GPM) para pronunciarse sobre los pasos que estima debiese adoptar el consejo del Banco Central en la reunión de política monetaria del próximo jueves.

Más allá de la recomendación misma, el encuentro tendrá la particularidad de contar por primera vez desde su creación -en 2002- con una mujer. Se trata de Verónica Mies, quien es profesora asistente y directora docente del Instituto de Económica de la Universidad Católica. Su currículo incluye un doctorado en la citada casa de estudios y sus áreas de experiencia son el crecimiento, la productividad, el desarrollo económico y el capital humano.

De hecho, la experta es consejera de la Comisión Nacional de Productividad (CNP) y trabajó en el Banco Central entre el 2000 y 2004.

Mies se suma al grupo que también integran los economistas Tomás Izquierdo, Carlos Budnevich, Guillermo Le Fort y Raphael Bergoeing, en reemplazo del director de Econsult RS Capital, Gonzalo Sanhueza.

Una de las cosas más importantes en lo que a dinero se refiere es el entendimiento de lo que es.

En términos generales el dinero es un medio de intercambio y unidad contable. Requiere la confianza de la gente en el gobierno y el estado de derecho cuando este dinero es emitido por un gobierno.

En el caso del mundo, esta unidad contable y de intercambio es el USD. No existe otra. Puedes denominar tus materias primas o intercambio comercial en yuanes o yenes o rublos o bolitas de dulces, pero finalmente lo transformas en USD´s para colocarlo en reservas u otros vehículos de inversión. De hecho el comercio es una fracción de todo el movimiento de capitales que se realiza básicamente en USDs.

Adicionalmente a que cualquier banco en cualquier parte puede emitir deuda en USD´s o apalancarse.

Dicho lo anterior, es imposible que el USD´s se debilite por siempre o por mucho tiempo. Eso sería el estado de nirvana para la economía mundial. Las tasas de interés podrían mantenerse en cero o negativas por siempre, los gobierno podrían seguir endeudándose por siempre con tasas de cero y roleando, los emergentes igualmente endeudándose en USD´s con tasas ceros y USA siendo competitivo por siempre…

Not going to happen…

Básicamente porque no está en control de nadie. Cualquier pérdida de confianza en la zona euro o Japón o emergentes va a detonar la huida hacia el USD y activos denominados en el. Y eso va a quebrar la espina de la economía mundial.

Basta que Draghi, que está atrapado en las tasas ceros y compras de deuda de la eurozona pestañee para iniciar un colapso en los bonos soberanos europeos y por consecuencia de su banca.

El mayor headfake monetario de la historia está a la vuelta de la esquina.

No hay comentarios:

Publicar un comentario

El objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...