@DF

Desde que asumió su mandato hace casi 18 meses, el presidente de Estados Unidos, Donald Trump, se ha jactado insistentemente de la buena salud que goza la mayor economía mundial: un desempleo históricamente bajo, un crecimiento acelerado y amplio consenso de que la recuperación económica del país está en curso.

Pero su optimismo podría ser errado, al menos desde una perspectiva global. Una serie de economistas e instituciones están viendo señales de que el planeta se encamina a momentos difíciles.

Esta semana, los economistas chilenos Sebastián Edwards y José Luis Daza mencionaron esa posibilidad. El primero delineó la probabilidad de que EEUU caiga en una recesión en los próximos 18 meses y arrastre al resto del planeta, lo que, dijo, complicaría la agenda de reformas del actual gobierno en Chile. “Si viene una recesión mundial y la cosa se complica no van a poder hacer nada”, señaló.

Por su parte, Daza señaló el martes que “va a venir una recesión y arrancamos con un déficit fiscal muy alto en EEUU”, y expresó su preocupación por las armas de las que dispone la Reserva Federal para combatirla.

Otras voces internacionales también han encendido las alarmas. El abogado y autor financiero James Rickards escribió esta semana que ve señales que apuntan a una desaceleración global. A él se sumó ayer la Organización para la Cooperación y el Desarrollo Económicos (OCDE). La entidad reportó que sus Indicadores Compuestos Avanzados (CLI, su sigla en inglés), con los que busca predecir puntos de inflexión en el ciclo económico, se ubicaron en 99,8 puntos en junio, por debajo del nivel de 100 que marca la media de largo plazo y una décima menos que en mayo.

“Los CLI apuntan a una pérdida del impulso de crecimiento en Canadá y la eurozona completa, incluyendo a Alemania, Francia e Italia, además del Reino Unido”, manifestó la organización en un comunicado. En tanto, manifestó que mantiene su previsión de “una expansión estable en EEUU y Japón”.

La curva invertida

Una de las principales señales de preocupación viene del alto rendimiento de los bonos del Tesoro estadounidense a diez años, que en abril superó la barrera del 3% por primera vez desde 2014. El temor es que su desempeño sobrepase al de los títulos a largo plazo, lo que invertiría la curva, una señal histórica de recesión inminente.

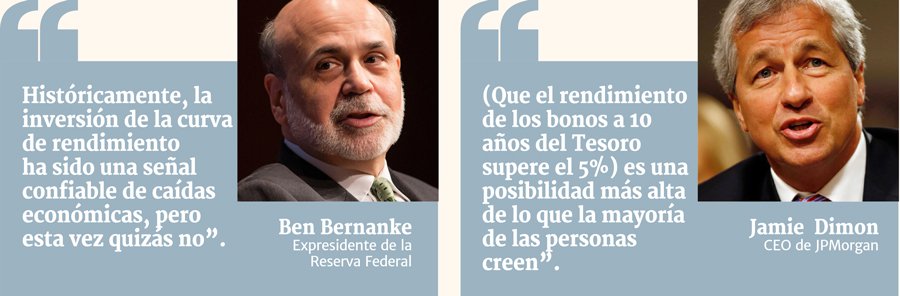

El CEO de JPMorgan, Jamie Dimon, dijo el fin de semana que el indicador podría llegar a 5% o incluso más, lo que implicaría anotar su mayor nivel desde 2007. “Es una probabilidad más alta de lo que la mayoría de las personas creen”, señaló en la gala anual del Instituto Aspen.

Pero las advertencias de Dimon no son compartidas por el expresidente del banco central estadounidense Ben Bernanke. En una conferencia hace tres semanas, la exautoridad sostuvo que “históricamente, la inversión de la curva de rendimiento ha sido una señal confiable de caídas económicas, pero esta vez quizás no”. A su juicio, las señales del mercado han sido distorsionadas por “cambios regulatorios y alivio cuantitativo en otras jurisdicciones”.

Incluso si la curva no se invierte, el hecho de que el diferencial se reduzca amenaza con afectar las ganancias de los bancos estadounidenses, lo que se sumaría a los efectos adversos que ya ocasiona la normalización monetaria de la Fed.

Qué esperar de EEUU

Pero en medio de las advertencias, las acciones estadounidenses extienden una larga racha alcista, haciendo caso omiso de los llamados a la cautela por el estado de la mayor economía mundial.

El déficit fiscal estadounidense podría superar por primera vez la marca del billón (millón de millones) de dólares en 2020, según la Oficina Presupuestaria del Congreso (CBO, su sigla en inglés), a medida que los recortes tributarios impulsados por Trump y el creciente gasto federal presionan a la billetera del país.

“Estamos en un ambiente de experimentos económicos sin precedentes, donde el gobierno de EEUU está aumentando el déficit con fuerza en un momento de pleno empleo”, señaló en una nota el analista de Commerzbank, Christoph Rieger. “Si el experimento sale mal, estamos hablando de riesgos serios”, sentenció.

Por su parte, el exsecretario del Tesoro, Lawrence Summers, escribió en una columna para Financial Times que “lo que sea que está impulsando a la economía de EEUU parece venir del contexto global (...) El país no estará en posición de responder con fuerza si viene una caída”.

Una recesión…???

El mayor uderstatement de la historia económica moderna.

El indicador clave que están usando todos es la inversión de la curva de tasas para pronosticar esto…

Que diablos es la inversión de la curva de tasas, se podría preguntar uno???

Típicamente, los bonos más cortos ofrecen menos interés anualizado que los bonos más largos ya que en normalidad es lógico que el riesgo de pago a mayor tiempo debe ser recompensado con mayor interés.

Que se inviertan, significa que los bonos largos comienzan a ofrecer menos tasas que los cortos.

Cómo puede suceder esto o porqué??

Nadie en realidad tiene una explicación satisfactoria, porque, como siempre en la economía, no existe una correlación única y sencilla entre las cosas.

Hay que recordar que la deuda, particularmente la americana, es igual a dinero y es usada de esta manera. En este sentido, una T bill de USA que es deuda soberana corta, podría compararse (solo como analogía, no funcionalmente) a billetes de $1 USD. El bono a 10 años sería el equivalente al billete más usado del mundo, el de USD 100. Y los bonos de 30 años serían los de USD 1000.

Que aumente la demanda de los bonos a 10 años, y con esto bajando las tasas y acercarse a las T bill, no tiene necesariamente que ver con confianza en el futuro (o la falta de el). Puede ser simplemente que el mercado requiera más billetes de USD 100, en vez de billetes pequeños, como analogía simple. Eso hasta que se pierda la confianza en la deuda americana como tal, pero para eso queda un tramo bastante amplio, no tanto en tiempo sino en eventos previos que deben suceder antes de detonar esa catástrofe.

El mejor indicador de una inminente crisis de deuda se va a producir en los bonos periféricos europeos, cuando comiencen a aumentar de manera acelerada.

Ni hablar de las tasas interbancarias intradía en Europa. Pero eso ya es casi a las puertas de una crisis de liquidez como la que se produjo en lo de Lehman.

Veremos como se sigue desarrollando esto, pero si hasta la OCDE, que es lo más inocuo que puede existir en términos de proyecciones económicas está advirtiendo una recesión, es porque ya están viendo los brotes amarillos (o naranjos otoñales).

Hoy se esta desplomando la lira turca...erdogan pidiendo a su pueblo que compren dolares....se viene se viene.

ResponderEliminar