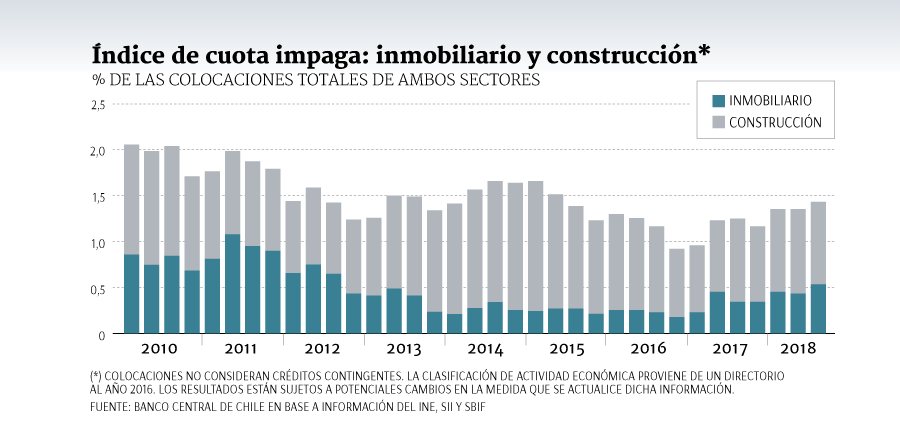

Un capítulo especial en el Informe de Estabilidad Financiera (IEF) publicado por el Banco Central tuvo el sector inmobiliario y su efecto en el mercado, destacando en ello el creciente número de personas que compran viviendas como inversión.

"Cerca del 30% de la deuda hipotecaria bancaria se encuentra en manos de deudores con dos o más créditos hipotecarios", señala el Banco Central (BC) en su Informe de Estabilidad Financiera (IEF).

Si bien, explica el BC, no todos estos deudores compran una segunda vivienda como un activo de inversión —para arrendarla o hacer ganancia de capital—, existe evidencia que indica que una gran parte de ellos, lo hace. La mayoría de los deudores con más de un crédito hipotecario tienen sus activos inmobiliarios en la misma región, lo que sugiere que estos activos no son segunda vivienda de uso propio.

Asimismo, señala que la Encuesta Financiera de los Hogares (EFH) 2017 muestra que más del 60% de los hogares que compran una segunda vivienda con deuda hipotecaria, lo hacen con el objeto de arrendarla.

Asimismo, el ente rector pone énfasis en que estos inversionistas no son exclusivamente los hogares de más altos ingresos. En particular, 37% de los hogares que mantienen una segunda vivienda financiada con crédito hipotecario, con motivo de arriendo, pertenecen a los primeros ocho deciles de ingreso, y un tercio de ellos tienen ingresos por debajo de la mediana.

En este contexto, el organismo bancario, sostiene que la existencia de inversionistas minoristas puede ser positiva para el mercado de arriendos e hipotecario por al menos dos motivos.

Primero, estos inversionistas satisfacen la necesidad de vivienda de otros hogares que no desean, o no pueden, adquirir una vivienda. En particular, esto podría obedecer a un fenómeno más estructural derivado de cambios demográficos, y preferencias por vivienda de las cohortes más jóvenes; que ha sido catalizado en un ambiente de tasas de interés bajas.

Segundo, este tipo de oferta no se encuentra concentrada en unos pocos inversionistas, lo que brinda cierta profundidad al mercado de arriendos. Al mismo tiempo, el BC destaca que dado que la mayoría de estos inversionistas son hogares en la parte alta de la distribución de ingresos, "es esperable que puedan resistir shocks de ingreso y desempleo, con mayor probabilidad que sus arrendatarios, antes de entrar en impago", concluye el BC

Pulso también agregó mayor información…

“El sector inmobiliario estuvo en el centro de las seis mayores crisis bancarias en economías desarrolladas desde 1970, y en 8 de las mayores crisis bancarias en Asia y Latinoamérica desde 1990”.

Con esa frase comienza un capítulo especial que incluyó el Banco Central en el IEF, donde analiza la evolución del sector inmobiliario residencial en la última década, incluido los precios, y concluye que ésta “ha sido coherente con la evolución de la macroeconomía y el desarrollo del país”.

En ese sentido, ayer el presidente del Central, Mario Marcel, detalló que en primer lugar, en Chile ha habido un desarrollo importante del crédito hipotecario.

En segundo lugar, se han alcanzado niveles de propiedad relativamente altos frente a estándares internacionales, de hecho, el IEF destaca que “el principal activo de los hogares en Chile es su vivienda.

En comparación, Chile es un país con una alta tasa de tenencia de vivienda, la que se ubica entre 60% y 70%”. Esto es similar a la tasa exhibida en EEUU, Canadá y el Reino Unido, en donde entre el 64% y 69% de los hogares son dueños de sus viviendas.

En tercer lugar, “ha habido un incremento regular de los precios de las viviendas que es del orden del 5% real por año”, comentó.

Así, el IEF concluye que “el crecimiento de los precios de vivienda ha sido coherente con el crecimiento del ingreso de los hogares, y el desarrollo financiero del país en las últimas décadas, en un contexto de oferta de tierra relativamente inelástica, al menos en el mayor centro urbano del país.

Del mismo modo, situaciones excepcionales como la reforma tributaria de 2014, o fuertes shocks de actividad como el ocurrido en 2009 -y la posterior recuperación- fueron importantes en la dinámica de los precios en el corto y mediano plazo”.

Por otra parte, el IEF también menciona a los deudores hipotecarios con más de un crédito en la banca, quienes podrían estar adquiriendo viviendas con el objetivo de arrendarlas, y que representan cerca de un 30% del stock de deuda hipotecaria bancaria al segundo trimestre.

“Si bien esta tendencia contribuye a la profundización del mercado de arriendo, existen riesgos asociados que deben ser monitoreados. En primer lugar, la información disponible sugiere algún grado de concentración geográfica de las viviendas destinadas para arriendo, reduciendo en parte la diversificación de riesgo por parte de estos agentes”, comenta el IEF.

Recalca lo que ha mencionado antes, que “no existe un registro consolidado de deudas que permita a los oferentes de crédito que participan en este mercado conocer el nivel de endeudamiento de los agentes, limitando de este modo la evaluación crediticia”, comenta.

De hecho, el ente emisor dedicó un recuadro especial para hablar de este tema, donde concluye que “quienes simultáneamente mantienen obligaciones con oferentes de crédito que no comparten información de deuda, tienen mayor probabilidad de incumplimiento. Esto se produce por una evaluación crediticia parcial, en la cual se subestiman la carga financiera total y la probabilidad de impago de los agentes”.

Que buenas series de datos han salido publicadas últimamente. En este caso particular, lo que se ha comentado anteriormente en el blog es el punto de este artículo. Un 30% de la deuda hipotecaria corresponde a segundas y más viviendas.

Donde discrepo profundamente con el BC es en el que puedan sostener shocks de ingresos en relación a las hipotecas, incluidas las principales, siendo hogares en la parte alta de la distribución de ingresos.

Por lo anterior. Son altos en ingresos. Y las inversiones que hacen están basadas en su poder de endeudamiento. Que es altísimo, sobre todo si hablamos de hipotecas.

Es decir, no tienen ahorros o muy pocos, y alta deuda sostenida por un ingreso alto.

En este punto, los altos ingresos y los bajos ingresos son exactamente iguales. Viven mes a mes. La diferencia es el estándar de vida de ese mes a mes.

Todo el mundo tiene exactamente el mismo comportamiento con el dinero, la deuda y el ahorro.

De hecho, diría que mientras más educación se tiene, más se está dispuesto a tomar grandes deudas, porque son más “sofisticadas”…

LOL…

Deuda es deuda. Salvo que sea para un uso profesional, esto es, financiar activos que generan flujo positivo en un ámbito de empresa, debería ser evitada en la medida de lo posible a nivel personal.

En relación al alza de precios, no, no es proporcional un alza de 60%+ en los valores de las viviendas en relación al aumento de los sueldos de los últimos años. Eso indica la alta concentración de capital en un sector específico, que en este caso diría que es el inmobiliario. Otro sector que no tiene relación al aumento de los sueldos es el de la salud, aunque por otros motivos.

Cómo has dicho muy bien riqueza = tiempo, tiempo de sobrevivir sin los ingresos normales en especial ante crisis es una lastima voy a reuniones a afps,brokers,o bancos... Mucha papa en la boca, poca calle,mucha tarjeta,lindo envoltorio aka traje, la vega... Camiseta de trabajo, músculo y ponchera, cero crédito muchos fajos de efectivo, mucha calle, ni hablar de cómo ven la vida cada tipo de individuo caricaturizado

ResponderEliminar