Con suma urgencia el Ejecutivo ingresó a la Cámara de Diputados un proyecto para limitar el traspaso de los fondos ahorrados en las AFP por los afiliados, tal como anunció el fin de semana.

En concreto, la iniciativa consta de un artículo único que faculta a la Superintendencia de Pensiones para establecer los “procedimientos y plazos de las transferencias entre tipos de fondos y regular los traspasos de fondos”, tomando en cuenta ciertos parámetros. Estos señalan que se debe permitir que los afiliados realicen “hasta dos traspasos de fondos en un año calendario, entre cualquier tipo de fondo, o permitir solo traspasos entre fondos adyacentes, ( como ir del A al B) todas las veces que el afiliado lo solicite”.

Estas restricciones no serán aplicables a las cuenta de ahorro voluntario, cotizaciones voluntarias o depósitos convenidos, ni a quienes estén a punto de pensionarse, los que “solo podrán optar sin restricción por los fondos C, D y E”.

En su artículo transitorio señala que la ley tendrá vigencia a partir del mes siguiente a la publicación, y que los cambios solicitados antes se regirán por la normativa actual que no tiene restricciones de movimiento.

Expertos analizan proyecto del gobierno que restringe cambios de fondos

Informe Ocde alerta efectos de retiro de ahorros previsionales y de cambios masivos de fondos

Banco Central reitera llamado a regular a quienes recomiendan cambios de fondos

Aunque el proyecto está con urgencia, el presidente de la Comisión de Hacienda de la Cámara de Diputados, por donde ingresó el proyecto, Daniel Núñez (PC), especificó que no lo verán con prisa: “Tenemos muchas materias en discusión. Si bien la suma urgencia nos genera un plazo, habría que escuchar a distintos actores y organizaciones como la CUT, el movimiento No más AFP, los expertos. Creo que es algo que derechamente vamos a empezar a ver en enero, porque en rigor nos quedan una o dos sesiones máximo este año”.

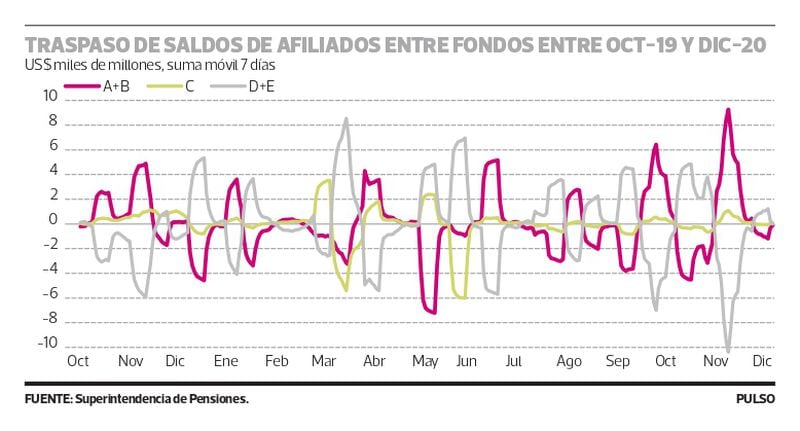

En el mensaje del proyecto, el gobierno sostiene que la inversión de los fondos previsionales juega un rol fundamenta en el mercado financiero, pues representa “una gran proporción de los activos totales resultando indispensable resguardar su buen funcionamiento”, y señala que el 30% del total de acciones y bonos del Estado están en manos de los fondos de pensiones. En ese contexto, recalca que los movimientos masivos han aumentado, pues en “2014 solo un 6,3% de los afiliados se cambió de fondo, en 2019 fue de 17,7%”. Remarca que esta alza en los traspasos han sido objeto de preocupación de diversos reguladores por la alta volatilidad que provocan en el mercado financiero lo que puede impactar los precios de los activos y de las monedas. Menciona además estudios de la OCDE y de la Superintendencia de Pensiones que advierten que los movimientos frecuentes reducen los retornos individuales.

Por ello, el gobierno sostuvo que si bien permitir el traspaso entre fondos es fundamental “para otorgar a los afiliados la posibilidad de ajustar sus ahorros previsionales (…) se debe considerar que las inversiones se enfocan en obtener retornos en el largo plazo, lo que justifica una especial regulación que imponga ciertas restricciones”.

El ministro de Hacienda, Ignacio Briones comentó que el proyecto es muy corto y que se insiste en la idea ya presentada anteriormente al proyecto que regula a los agentes de mercado, y que debió retirar porque fue calificado de inadmisible.

Recepción

El ministro valoró la disposición de algunos parlamentarios de oposición de conversar este tema como lo han expresado el senador Jorge Pizarro (DC) y el diputado Manuel Monsalve (PS), aunque éste último recordó que el foco debe es subir las pensiones. “Agradezco que estén dispuestos, porque en el paso nos ha ido mal cada vez que hemos intentado avanzar. Se ha hecho evidente que este tema hay que regularlo y avanzar, pero no hay que confundir los planos. En la reforma previsional mantenemos viva la esperanza de lograr un acuerdo, pero son ámbitos distintos”.

En todo caso la autoridad no desestimó la posibilidad de establecer una comisión a quien desea realizar más cambios entre fondos.

En Chile Vamos, los diputados de la Comisión de Hacienda consideraron que el proyecto es adecuado. “Va en la dirección correcta y tendrá apoyos transversales y también críticos”, admitió el diputado Patricio Melero (UDI), mientras el diputado Alejandro Santana (RN) recalcó: “Este proyecto va en la línea correcta, es prudente evitar que condiciones externas puedan afectar la rentabilidad de los fondos, y esperamos que tenga un trámite con mucha celeridad, expedito y que la oposición se sume”.

No obstante, desde la oposición, el diputado Alexis Sepúlveda (PR) se mostró contrario a legislar manifestando que ve al “gobierno más interesado en atacar a la empresa asesora Felices y Forrados limitando la libertad de los cotizantes de decidir cuándo y a qué fondo cambiarse, en vez de actuar contra quienes administran las AFP y hacen perder fondos importantes”. Sostuvo que a la mayoría de la población le interesa tener mejores pensiones, “el gobierno tiene un problema de foco. Las malas pensiones no las generan los asesores previsionales ni los cambios de fondo, sino que es una responsabilidad de las AFP, que tienen utilidades vergonzosas, que cobran comisiones a todo evento aunque pierdan dinero. Es un proyecto que no tiene mucho futuro, yo voy a rechazarlo”.

Más sobre Pensiones

/cloudfront-us-east-1.images.arcpublishing.com/copesa/RCKBA5ZY7ZCRBP6ZX3LMDNF6DM.jpg)

Expertos analizan proyecto del gobierno que restringe cambios de fondos

HACE 9 HORAS/cloudfront-us-east-1.images.arcpublishing.com/copesa/RGX53FXD3VB6ZIWBFGNC2PCPFI.jpg)

Restricción a cambios de fondos: gobierno propone dos movimientos al año o a fondos adyacentes

HACE 9 HORAS

Hacienda finalmente presentó proyecto para regular traspasos entre fondos pensiones: iniciativa busca restringir negocios como el de Felices y Forrados

HACE 21 HORAS

Igual razonamiento entregó el diputado Núñez. “El gobierno coloca a los trabajadores como si fueran los culpables de unas supuesta inestabilidad financiera, lo cual me parece una falacia. Le traslada una responsabilidad a los trabajadores cuando ellos son los grandes perjudicados con el sistema de AFP. Francamente yo no voy a aprobar el proyecto”.

Asimismo, criticó al Banco Central por encender las alertas respecto del impacto que conlleva el masivo cambio de fondos.

“La mirada del Banco Central no ha sido rigurosa en los últimos meses respecto de lo vinculado a fondos previsionales. Ha habido una suerte de captura del Banco Central que muestra una mirada que está muy parcializada y va de la mano con los intereses que se mueven en la industria de las AFP y los capitales financieros”, recalcó.

De acuerdo al informe financiero, el proyecto no irroga gasto fiscal.

Los impactos de los cambios masivos

Efecto negativo en el monto de las pensiones esperadas

Los cambios frecuentes de fondos tienen un resultado inferior a mantenerse en los fondos por defecto, indicaba la Ocde la semana pasada. De acuerdo a un estudio de Superintendencia de Pensiones citado por la Ocde, desde 2014 el 72,6% de quienes se cambiaron frecuentemente de fondos estarían mejor si se hubieran mantenido en el fondo original, al cambiarse ganaron en promedio 4,4% menos. De esta forma, la Ocde indica que toda la evidencia muestra que las estrategias por defecto asociadas a la edad o ciclos de vida son más efectivas para proteger los ahorros.

Impacto en precio de activos financieros y en dólar

Los cambios masivos también tienen impactos negativos macroeconómicos. Grandes compras en la misma dirección pueden mover precios de los activos. En Chile los fondos de pensiones tienen cerca del 30% de los bonos de gobierno, por lo que los traspasos generan cambios en esos precios. Estos cambios pueden llegar a más de 1% en los días posteriores pero luego se revierten, mostrando que su valor durante esos días fue producto de los cambios. Esto también pasa con el precio de las divisas -como el dólar- que se ven afectadas por estos cambios masivos.

Pérdidas en los fondos de pensiones por mayor liquidez

Frecuentes y grandes transacciones obligan a las administradoras a tener activos más líquidos, lo que no es la mejor estrategia para inversiones de largo plazo. Esto, además, hace que se materialicen caídas de corto plazo, vendiendo barato y comprando caro, lo que hace que los movimientos intensifiquen los ciclos negativos, indicó la Ocde.

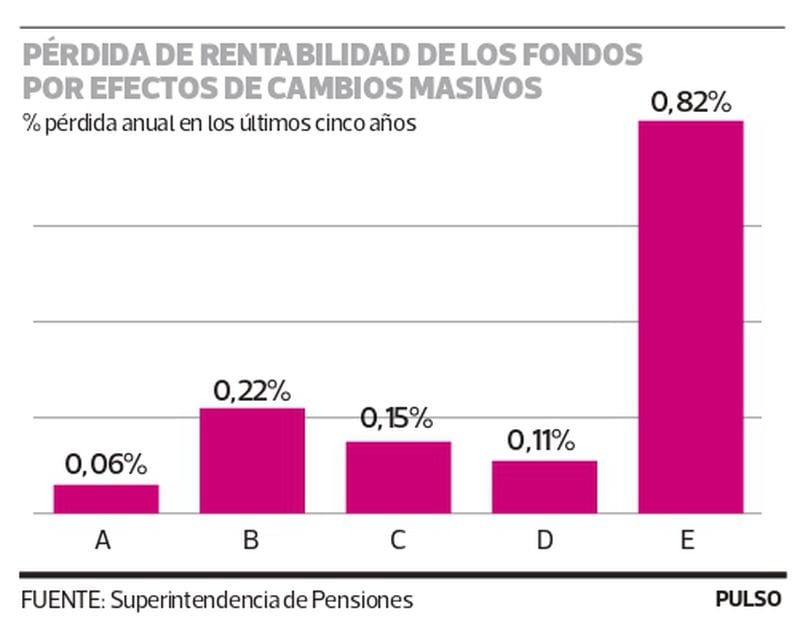

Esta mayor liquidez obligada por los cambios masivos tiende a reducir la rentabilidad de los fondos, llegando a 0,8% menos anual en el fondo E (ver gráfico), según cálculos de la SP.

Interesante este último cuadro. Demás está decir que estoy en completo desacuerdo con que se restrinjan los cambios, salvo tal vez en un periodo de baja liquidez (crisis) que sea comunicado por un consejo asesor del BC a todos los recomendadores para que tomen las medidas de mitigación en conjunto con las AFP´s. Como el 14 de Noviembre del año pasado, o este año en Marzo.

Lo que están protegiendo obviamente es la tasa de interés de los bonos de gobierno, o su estabilidad, ese 30% que mantienen en cartera las AFP´s, además de las inversiones no líquidas en renta fija en fondos de inversiones boutique. Y eso es lo que se refleja en el efecto de los cambios en la rentabilidad, que pega mucho más en los fondos de renta fija con alta participación de estos bonos.

Algo que no entiendo de los PhD´s a cargo y comentaristas varios con iguales grados de pedigree es lo siguiente. Si nadie le puede ganar al mercado, porqué diablos no tenemos todos los fondos invertidos en ellos??…

En esto difiero diametralmente del mantra del largo plazo. Que apuntes a la rentabilidad de largo plazo no significa que tengas activos en cartera por 30 o 40 años. Tampoco que tengas en cartera instrumentos que no puedas liquidar antes de 6 meses previo aviso al papa bajo las penas del infierno financiero de las comisiones y penalizaciones por restiro temprano. Eso es ridículo. Si nadie le puede ganar al mercado, entonces porqué diablos no estamos invertidos en el DOW, DAX, CAC, NIKKEI, UST10Y, GER10Y, que son EL MERCADO?? Porqué si todo tiene límites de inversión precisamente para evitar trampas de liquidez y conflictos de interés tenemos en cartera un 30% de la deuda del país (diría que subestimaron ese número masivamente) que básicamente obliga a tratarla con pinzas y que representa por mucho EL MAYOR CONFLICTO DE INTERÉS del sistema??…

El argumento de que se rebajan las rentabilidades por tener que contar en cartera con instrumentos más líquidos es lo más BULLSHIT que he visto en la vida, considerando el mantra de los mismos PhD´s de que nadie le puede ganar al mercado. Si ese es el caso, porqué diablos están invertidos en activos alternativos con baja liquidez?? Buscan ganarle al mercado?? Diversificar riesgo?? Pagar favores??

En esto estoy de acuerdo con que se investigue a fondo todas las ramificaciones de las inversiones que se hacen, porque obviamente deben existir muchas inversiones que no están realizadas en el mejor interés del país y los afiliados.

Son fondos de pensiones, no un family office donde puedes comprar activos privados a discreción bajo la supervisión de los dueños del patrimonio.

Vean la distribución de las inversiones del fondo noruego de pensiones, el mayor del mundo, y el mejor gestionado.

https://www.nbim.no/en/the-fund/holdings/holdings-as-at-31.12.2019/?fullsize=true

NI UNA SOLA CORONA EN NORUEGA…

Para evitar obviamente conflicto de intereses y sobrecalentar la economía.

"En esto estoy de acuerdo con que se investigue a fondo todas las ramificaciones de las inversiones que se hacen, porque obviamente deben existir muchas inversiones que no están realizadas en el mejor interés del país y los afiliados."

ResponderEliminarEso resume todo... Va por allí el asunto.

Las comisiones de las AGF y el Ejemplo que dió José Piñerin al llevarse USD 700 millones sin ningún castigo ni drama.... Les abrió la ambición con algo que debería estar fuera de truculencias sin ética. No le tienen ningún respeto al Fondo de Pensiones.

El super aporte del Fondo Noruego.... Ojalá sea conversado en el Live del Martes !!!!

- Sería bueno que se masifique cómo lo hace ese País, de tal manera que los ciudadanos vayan hablando del ejemplo.... Y eso cree una idea que se oponga a la expropiació

A la Expropiación que muchos desean a futuro... Ya que hay un candidato que quiere gastarse el fondo en un tren nacional, y sin decir que luego no tendrá ni un peso para las pensiones

Eliminarvean O mecanismo....caida de lula y vilma y odebretch.

ResponderEliminarGracias por compartirnos la visio ny aprendizajes.

Siempre muy valiosa información.

Yo creo que a las afp le queda poco tiempo de vida. ¿que opinan uds????

ResponderEliminarIndependiente de cómo varíe el Saldo, los afiliados siguen pagando la cotización y comisión cada mes, por ese lado no hay reducción de ingresos para la afP (salvo por mayor cesantía)... En caso de que sea por una nueva ley, tendría que obligar a No continuar cotizando en afp, pero en tal caso debería a la vez definir cómo se financiarán las pensiones, creo que tendría que establecer un Ente Estatal Recaudador de Cotizaciones y Gestionador de su Rentabilidad, o sea, una afp estatal que prometa mejores pensiones que las actuales (que demuestre ser capaz de solucionar el defecto de las lagunas y bajas cotizaciones del sistema actual)... No me parece ni fácil ni rápido de solucionar, más bien muy demoroso (3 a 5 años)

Eliminar"la lavadora" tambien es un buen aproach del tema obedrecht. esta en netflix xD

ResponderEliminar