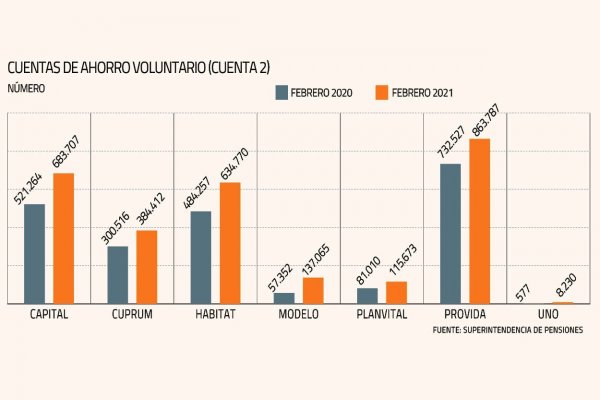

Uno de los destinos del 10% de los fondos de pensiones es el ahorro. De acuerdo a estimaciones del Banco Central -sumando los dos primeros retiros-, más de la mitad de los dineros rescatados se dirigieron hacia instrumentos de liquidez, equivalentes a 7% del Producto Interno Bruto. Uno de los productos de ahorro voluntario que ha recogido parte de esos dineros es la Cuenta 2 de las AFP, que registra un explosivo crecimiento en el último año. Según cifras de la Superintendencia de Pensiones, a febrero de este año las siete gestoras previsionales del sistema registraron 2.827.644 cuentas de ahorro voluntario, mientras que al mismo mes de 2020 existían 2.177.503 de Cuenta 2, es decir, más de 650 mil unidades de diferencia.

Para reflejar la magnitud del salto anual en la cantidad de cuentas creadas de este producto, existe otra cifra reveladora: entre febrero de 2019 y el mismo mes de 2020 se sumaron apenas 30.896. Las comisiones

voluntario se debe a los retiros del 10%. Lo anterior, explican, porque las personas que optaron por realizar retiros pueden elegir transferir esos recursos a este producto de las AFP, que invierte dichos dineros en los mismos fondos de pensiones de las cotizaciones obligatorias. En cuanto a las comisiones de este producto, a partir de 2008, al contratar una Cuenta 2 en una AFP, la administradora aplica un cobro anual por administración, equivalente a un porcentaje del saldo que se mantiene en ella, que varía entre 0,16% y 0,95%, dependiendo de la gestora, con Cuprum y Habitat como las más caras y PlanVital como la más económica. Sin embargo, a las personas que optan por elegir este producto como destino de los ahorros provenientes de los retiros del 10% no se les aplica esta comisión por gestionar estos recursos. Aquello, porque de acuerdo a la Superintendencia de Pensiones, las administradoras deben registrar los montos rescatados en un “subsaldo” de las respectivas cuentas, quedando éstas fuera del cobro de la comisión que realizan por gestión. “Se estableció que cuando se opta por la Cuenta 2 para hacer los retiros del 10%, la administradora no les tiene que cobrar. Entonces, es una muy buena opción de inversión, porque es gratis. A los fondos de pensiones les ha ido muy bien”, señala la directora ejecutiva de Brain Invest, María Eugenia Jiménez. Cabe destacar que los recursos que se ahorran en la Cuenta 2 no tienen el carácter de cotizaciones previsionales y se pueden realizar 24 giros en el año. Sin embargo, los afiliados dependientes o independientes pueden traspasar la totalidad o una parte de estos fondos a la cuenta de capitalización individual, con el fin de mejorar sus pensiones. Crecen los montos acumulados Además del número de Cuentas 2, los montos acumulados por ahorro voluntario también se han incrementado. Con datos más actualizados, la Cuenta 2 totalizó a marzo US$ 3.571 millones a nivel industria, lo que representa un aumento de 65,6% en un año. Por otro lado, del total de cuentas que se registró hasta febrero, el 57,7% tiene un saldo superior a cero.

Yep.

Lo comentado siempre en el LIVE de FF y Blog. El mejor instrumento de liquidez y protección de capital en el país es la cuenta 2. Mejor aún cuando no te cobran comisión, que ya es baja en relación a otras alternativas de gestión.

Y la gente naturalmente se va a los mejores instrumentos de liquidez y protección en ambientes como los actuales.

Esto es importante.

Es un instrumento de protección, pero principalmente de liquidez. Puedes mover $100MM de un solo click. Fuera de la banca y muy, muy, muy supervisado con cuentas y contabilidades segregadas de las AFP´s pero más críticamente del estado.

No es un instrumento de inversión necesariamente. Menos de trading. Tienes que estar dispuesto en estos tiempos a sacrificar rentabilidad del capital en relación a acceder a liquidez casi inmediata e ilimitada para todos los efectos prácticos para el 99% de los chilenos.

Nahhh…pero NO + AFP¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡

Giles.

Van a liquidar EL instrumento de capital que nos hizo crecer durante 40 años a tasas no vistas en el mundo.

Y lo van a reemplazar por un fondo estatal administrado por los pasteles que hay hoy en día.

Que podría salir mal??

Adyaner si ingreso a mi cuenta 2 400 luoas puedo llegar a perderlas con las caídas de fondos? Me da miedo meter dinero allí porque todo está a la baja... Se puede quedar en cero en una de estas bajas? Gracias

ResponderEliminarNO+AFP y fundación LOL están en lo mismo. Que rabia. Ayer saco de weas BORIC diciendo que siguen las propuestas de ambos grupos... y que según ellos "no van a expropiar los fondos individuales"... ¿Son tontos o Mentirosos?... ojalá la gente pueda darse cuenta lo que estos sinvergüenzas pretenden, pero temo que la gente no es muy avispada. Tengo amigos que incluso, universitarios haciendo doctorados, les creen las mentiras a la fundación LOL, ¿que puedes esperar de gente menos educada?

ResponderEliminarHasta los Progres pontificadores y llorones usan las AFP... El partido de Jackson con su APV millonario es evidencia de aquello.

ResponderEliminarLeía ayer un artículo, pseudo Estudio de fundación LoL en qué le indicaban que el sistema de Reparto para Rentas medias y altas entregaba mejores pensiones ... En caso de mujeres hasta un 196% más ! Jajajajajajajaa

Cómo saben que entre mineros hay arta ignorancia financiera, con ese argumento buscan convencer de "entregar voluntariamente" sus ahorros. Esa Fundación es el Brazo derecho de los amantes del Estado-Rey ... Los principios de una Monarquía política muy acentuada

Exactamente su dios Lenin jaja https://twitter.com/lafundacionsol/status/1253043951046733824?lang=es

Eliminar