Todos hemos sentido alguna vez esa sensación de que la cagamos. Por ejemplo, ponerse a invertir y que el mercado anda mal.

Contra todos nuestros temores empezamos a invertir y nos enfrentamos a algo desconocido. Pasan los días y nuestra inversión comienza a caer y nos invade la ansiedad. Más encima, caemos en el efecto del celular y constantemente revisamos nuestra inversión. Todos los días incluso varias veces al día, sabiendo que no ha cambiado nada. En otras palabras, nos atrapamos en el bosque del corto plazo.

¿Te has cuestionado si elegiste un “buen momento” para invertir? ¿Tu inversión está cayendo y los mercados se mueven mucho? Cuestionas tu decisión y se ve todo mal. Después de no ver repuntes por un rato, empezamos a buscar una salida inundados por la desesperación.

"¿Debería sacar mi plata antes de seguir perdiendo?, ¿puede que me convenga un fondo más conservador? Un conocido me contó que los mercados van a seguir cayendo, ¿será mejor cambiarme antes de que caiga más?, ¿debería hacerle caso a esas señales?"

A esta estrategia de hacer cambios tratando de ganarle al mercado se le conoce como market timing en la literatura financiera y ha sido foco de estudio de la academia por muchos años. De hecho, las primeras publicaciones en esta línea vienen de fines de los años 50. En simple, esta estrategia consiste en hacer cambios en tu inversión, adelantándote a lo que va a pasar en el mercado y así evitar posibles pérdidas. Es un elemento fundamental de la inversión activa, en la cual las decisiones de inversión se toman en base a predicciones del mercado con el fin de generar retornos sobre un índice de referencia como por ejemplo el S&P 500 o el Nasdaq.

Dentro de este debate existen dos mensajes claves:

- En la práctica, y en promedio, quienes están detrás de las estrategias de inversión activa no logran ganarle consistentemente a una estrategia de inversión pasiva. Es decir, comprar y mantenerse. (Henriksson 1984, Firer et al 1992, Metcalfe 2018, Cagnazzo 2020).

- En promedio, los retornos pasados de un fondo de inversión activo no implican retornos positivos en el futuro de manera consistente. (Kahn & Rudd 1995, Choi & Zhao 2020).

Hay quienes dirán “Oye Fintual, pero hay fondos que sí logran consistencia en sus retornos a través del tiempo”. Efectivamente hay, pero son muy pocos.

El único caso emblemático de Wall Street que sale de toda norma es el fondo Medallion de Renaissance Technologies. Fundado por Jim Simons (PhD en Computer Science y ex code-breaker de la guerra fría), ha logrado ganarle al benchmark (o su índice de referencia) de manera consistente entre 1989 y 2005. Eso sí, este fondo no está disponible para el público y sólo se permite la inversión de personas que trabajan o que hayan trabajado en Renaissance Technologies. Además, Renaissance procesa petabytes de información (o sea, más de 1 millón de gigabytes) con una infraestructura de millones de dólares.

Dejando de lado estas excepciones, usar señales para invertir en general no te va a permitir maximizar tus ganancias.

Por eso, la inversión pasiva surge como una muy buena forma de invertir, especialmente porque tiene las siguientes ventajas:

- Históricamente ha tenido buen rendimiento

- Es barata

- Es más líquida (usas ETFs que puedes retirar y te pagan en 1-3 días con bajo costo de transacción)

Mercados impredecibles

La semana pasada salió una entrevista a Lee Spelman, quien está a cargo de las inversiones en acciones de Estados Unidos en J.P Morgan.

Dentro de la entrevista, Spelman se mandó la siguiente declaración que nos puede dar pistas de por qué no conviene "buscar y seguir señales":

[...]”En mis más de 40 años de experiencia en los mercados accionarios, si hay algo que creo apasionadamente es que, no puedes predecir el mercado”[...]

Razones para esto hay muchas:

- Se necesita un conocimiento y experiencia acabados de los mercados y activos financieros

- Se necesita una gran cantidad de recursos en infraestructura (almacenamiento y manejo de gran cantidad de datos, suscripciones de datos financieros en tiempo real, etc.)

- Ser capaz de tener acceso al mercado directamente sin intermediarios

- Monitorear constantemente los flujos de información para entender cuál es el escenario más probable

- Conocimiento político y regulatorio

Lo más increíble es que, incluso si llegamos a encontrar una señal, lo más probable es que haya otros inversionistas que logren replicarla, “aprovechándola” antes que nosotros y la oportunidad de inversión desaparece. Cuando pasa esto, se dice que la oportunidad fue arbitrada (“Arbitraged away” en inglés)

Si damos un ejemplo más reciente, a fines de abril se publicó este gráfico en el que se comparan una estrategia de inversión pasiva (buy and hold) versus el desempeño de algunas señales provenientes del análisis técnico, una conocida forma de inversión activa que entrega estas señales de compra y venta a partir de patrones en los gráficos de precios de los activos.

¿Y qué estrategia de inversión me conviene elegir?

Depende de cada inversionista. En Fintual creemos en la inversión pasiva. Vemos las inversiones como una combinación de horizonte de inversión con perfil de riesgo. Y nos enfocamos en el largo plazo, en donde las probabilidades de obtener retornos positivos son mucho más grandes. Además, bajo esta lupa, los movimientos de los activos financieros y la volatilidad de corto plazo tienen un impacto mucho más bajo.

De todas formas, siempre es bueno diversificar. Puedes usar Fintual para inversiones como el ahorro para la jubilación, un fondo de emergencia para gastos de corto plazo, el pie para una propiedad, etc. y para lo demás puedes probar otras alternativas como la inversión activa. Recuerda siempre fijarte en las comisiones y la regulación de la inversión.

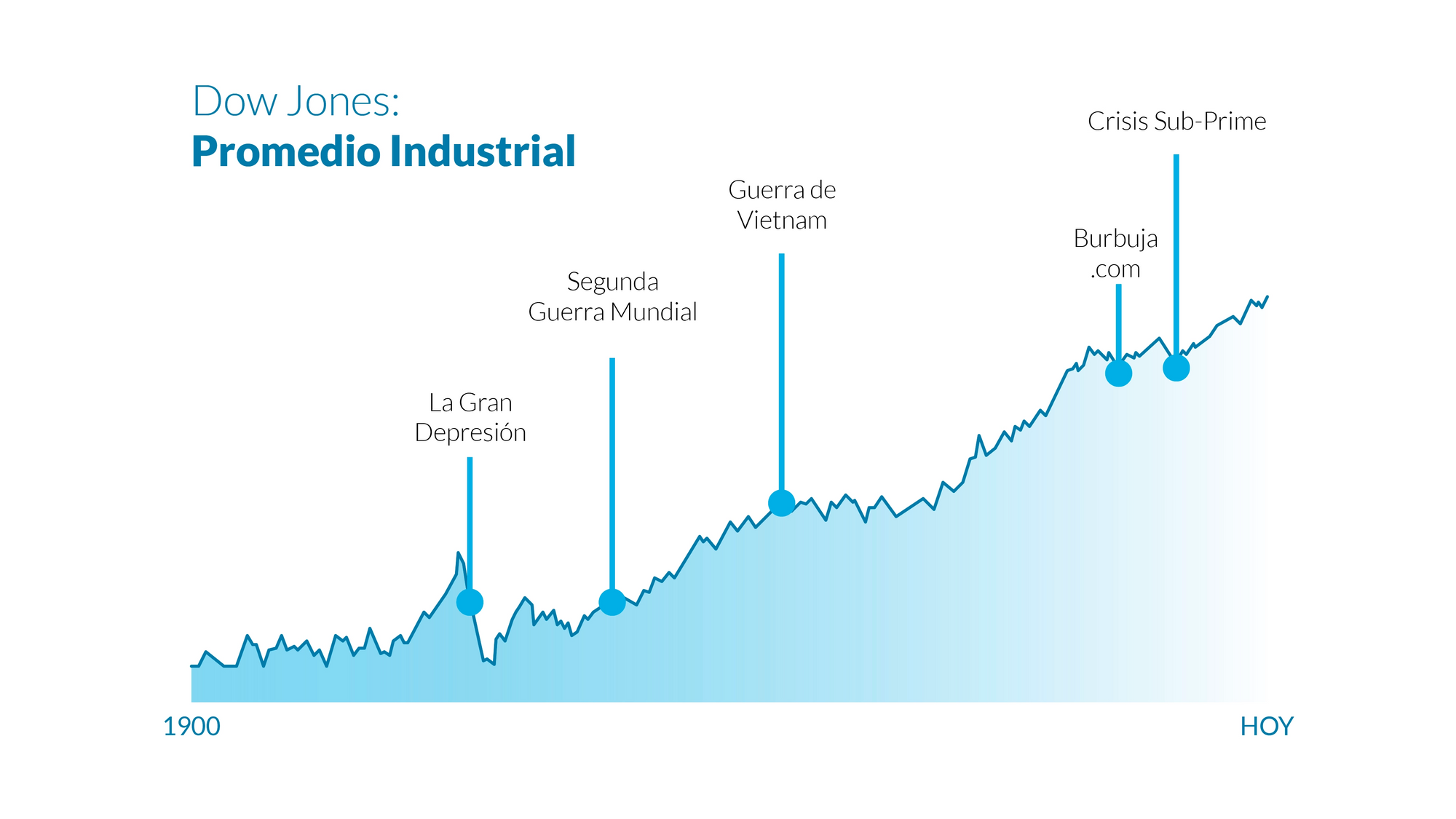

Volviendo al comienzo, puede que estés pensando en la famosa Ley de Murphy y de que juuuusto cuando decidiste invertir, se cayó todo. Pero en realidad no es tu mala suerte, no estás sola o solo en esto, las caídas del mercado las estamos viviendo todos juntos. Y es más, algunas personas lo ven como una buena oportunidad para invertir (porque las acciones o cuotas de los fondos están más baratas).

Nadie sabe qué va a pasar. Lo que sí sabemos, es que en el largo plazo la inversión pasiva genera retornos y que los mercados, incluso después de los momentos más oscuros de la historia, siempre han tendido al alza.

Me llamó la atención a propósito de un seguidor en Twitter que se veía muy preocupado con esto…

Déjenme entender…

Su target de mercado (independiente de que lleguen muchos otros tipos de clientes) en su publicidad y páginas eran (son) soy boys lattes starbucks con un margen de atención de 1 nanosegundo en algo y que quieren todo de inmediato, y se despachan esta explicación??

Son un modelo multi exitoso, en el mundo fintech, se llaman robo traders, y son bastante estándares en sus presentaciones y productos (check this…Wealthfront) pero me da la impresión que se sobre extendieron en su publicidad, y en el manejo de carteras, imposible saberlo, pero si tienen exposición a nada que no sean bluechips americanas, deben haber sufrido full pérdidas.

Podrían explicarle a los millenials que los mercados americanos se demoraron 20 años en volver a sus niveles después del crash del 29. Visto hacia el pasado desde hoy, todo se ve bien. Visto con las pérdidas de 90% hacia el futuro en el 29…Nop.

Pero sin duda tuvieron mala suerte. Estamos en uno de los periodos, si no el más, volátil y complicado en la historia financiera. Y con la generación más cortoplacista de la historia.

NOT A GREAT COMBINATION FOR BUSSINESS.

Y como creen, según sus propias palabras, en el largo plazo y no en la magia vudú del market timing, que significa que no van a ajustar sus carteras quien sabe en cuanto tiempo, because buy the fucking dip es una estrategia ganadora en el largo plazo, sus fondos se pueden comer unas pérdidas estratosféricas en este par de años.

Pero seguramente sus portfolio managers son lo más parecido a esto en la finanzas y se adaptarán al escenario de alta complejidad….

FUCK YEAH¡¡¡¡¡¡¡¡¡¡¡¡

Wait…wait….

Portfolio Manager en Fintual. Melómano, panadero de pandemia y amante de café.

OH SHIT…

Soy de los que llegó tarde a la ola....pero bueno.

ResponderEliminarTendrán que aumentar aun mas las vacaciones LOL XD.. con lo de inmediato y el poco conocimiento financiero, me imagino como deben llover los reclamos..

ResponderEliminarAhh y se me olvido... ese capitulo de south park es oro puro!!! o Ethereum pa los mas lolos!!

ResponderEliminar"En la práctica, y en promedio, quienes están detrás de las estrategias de inversión activa no logran ganarle consistentemente a una estrategia de inversión pasiva"

ResponderEliminarCurioso que digan eso siendo que su portafolio tan pasivo no es, cambian % en las carteras de forma constante y esta semana sacaron un ETF que al dia siguiente subió +2%

En general cuesta mucho explicar lo del 29'. Le he dicho a mis amigos, que las perdidas se demoraron 20 años en recuperarse .. y es como "nahh si el mercado siempre sube" , "Ese escenario no va a pasar".

ResponderEliminarIncluso el 2008, te demoraste unos 5 años en recuperar si es que fuiste full indices.

muestrales el nikkei

EliminarPd: son el sp500 hay un sesgo puesto que como son las 500 empresas mas grandes se va renovando,por lo que no es fiel representante de si el mercado sube eternamente o no,porque las que no suben (y se van a 0) desaparecen de la lista.

Estos dicen X y hacen Y.

ResponderEliminarFintual intenta ganarle al mercado,por eso la apuesta en ETFs novedosos,como ARKK que era su principal y obviamente,no es un etf tradicional. Ah y con cartera 60% nasdaq y 40% bonos conseguian los mismos resultados,con menos volatilidad. (no recuerdo bien si era 60/40)

Y mas encima,hace poco quitaron ARKK y metieron un etf de energias renovables que esta totalmente bajista como su principal. Pero a mediano largo plazo se ve bien eso si.

Pensar que muchos Millenials cumplen 40 años este 2021 😱😱... prefiero ser conservadora y moverme en compra de bienes raíces... con un trabajo fijo estatal y mis “ extras “ particulares que siempre me aportan para el ahorro y el placer ... nunca depender de una sola fuente de ingresos! Y me da miedito invertir ese dinero a lo más uso los depósitos a plazo...que ahora no sirven para nada ... así que ahora ahorro eso a mi depensa... soy experta en eso llevo años comprando en forma anual los víveres de mi casa que se pueden comprar de esa forma y todos los años noto las subidas y saco la cuenta de cuánto me ahorré.... dato.... el arroz en el último año subió un 21% ( misma marca...mismo lugar)...tengo las boletas y los comparo... creo que ahora es mi mayor fuente de ahorro inversión en cuanto al consumo que todos necesitamos a diario el ALIMENTO

ResponderEliminarPensar que muchos Millenials cumplen 40 años este 2021 😱😱... prefiero ser conservadora y moverme en compra de bienes raíces... con un trabajo fijo estatal y mis “ extras “ particulares que siempre me aportan para el ahorro y el placer ... nunca depender de una sola fuente de ingresos! Y me da miedito invertir ese dinero a lo más uso los depósitos a plazo...que ahora no sirven para nada ... así que ahora ahorro eso a mi depensa... soy experta en eso llevo años comprando en forma anual los víveres de mi casa que se pueden comprar de esa forma y todos los años noto las subidas y saco la cuenta de cuánto me ahorré.... dato.... el arroz en el último año subió un 21% ( misma marca...mismo lugar)...tengo las boletas y los comparo... creo que ahora es mi mayor fuente de ahorro inversión en cuanto al consumo que todos necesitamos a diario el ALIMENTO

ResponderEliminar¿Podría hacer un análisis de 2 años plazo, y de hasta 5 años plazo? En que se mencione si la renta fija nacional, en especial los bonos BTU y los corporativos chilenos pueden llegar a tener una tasa de rendimiento del 6% en el corto plazo, y si entre 2 y 5 años pueden llegar al 15% como en 1982, lo otro es saber si las acciones y los bonos podrían acelerar su caída en picada en el corto plazo dependiendo de lo que pase en Ucrania y/o Taiwán y dependiendo de las consecuencias a futuro, como se dijo en el live, los bonos alemanes parecen ser los más seguros, pero creo que con el riesgo de guerra ya no tanto, en el peor escenario ¿en qué ve más las caídas en el corto, mediano y largo plazo?, ¿en las acciones o en los bonos?

ResponderEliminarSi ya ha publicado los artículos necesarios que respondan a estas interrogantes los leeré tan pronto como sea posible, aunque desde hace meses leo regularmente el blog, muy interesantes los puntos de vista.

Tengo pensado en lanzar un canal de YouTube y un blog para ganar dinero, pero no me atrevo, porque solo tengo 4º medio, y por ello no me atrevo a hablar de finanzas, aunque manejo algunos temas algo avanzados, incluso ya he hecho inversiones, pequeñas eso sí y tuve ganancias por aplicar correctamente el trading, donde me manejo mejor es en la informática, pero temo que me pidan más estudios para ciertos temas, y con 29 años todo cuesta más.

Un consejo sobre el punto anterior.

Espero comprensión.

Muchas gracias.

Y lo otro por lo cual no me he atrevido a monetizar en YouTube es por la censura y las restricciones por derechos de autor, porque podría iniciarme con la informática, pero lamentablemente los contenidos más ricos visualmente son los que venden más, en ese sentido estoy liquidado, por otra parte he aprendido otras cosas, como ciertas leyes, pero a pesar de tener la aprobación de 1 abogado creo que no puedo compartir el conocimiento tan abiertamente, o por lo menos no puedo lucrar con eso por la razón expuesta en el comentario previo.

EliminarYo leo regularmente, este blog y los periódicos, pero no leo demasiado el relleno.

Por último, creo que al menos en el corto plazo, o incluso en el mediano plazo no es momento de invertir en acciones, menos en bonos, pero tampoco decir que se liquide todo, porque hasta los bancos centrales pueden quebrar.

Al final a seguir con la vida normal.

Muchas gracias.

Hola Adyaner, cuando le echarás un vistazo a la app racional? Falta su review para saber si es trucha o no tanto...

ResponderEliminarSaludos