El nuevo retiro del 10% de los fondos de pensiones volvió a poner en el debate público la mayor liquidez que habrá en el mercado y que estará lista y dispuesta para ser gastada una vez que se supere la pandemia, desatando lo que en otras partes del mundo se ha denominado “el boom de la reapertura”.

Si con los dos primeros retiros de los fondos de pensiones los afiliados pudieron disponer de US$ 35 mil millones, ahora con el tercer retiro el monto subirá hasta unos US$ 55 mil millones.

En el último Informe de Política Monetaria de marzo, el Banco Central señaló que del total de los montos de los retiros pagados a enero -y que cifró en US$ 35 mil millones-, el 36,7% estaba en cuentas corrientes y vista, lo que se traduce en US$ 12 mil millones y sólo un 15% se había destinado a consumo de bienes durables: US$ 5 mil millones. En su informe de diciembre, el Banco Central estimó que el efecto acumulado en la economía de los dos retiros de fondos previsionales sería del orden de un alza del 2,8% del PIB entre el 2020 y 2021, contemplándose que parte importante de estos recursos se invertiría en otros instrumentos de ahorro y pago de deudas, y que la parte destinada a consumo se parcelaría a lo largo de varios trimestres. “Los antecedentes acumulados validan ese supuesto”, dijo el ente rector en marzo.

De hecho, añaden que un análisis de los montos efectivamente retirados de los ahorros previsionales sugiere que parte de ellos se destinó al consumo de bienes y al pago de deudas, pero casi dos tercios (62%) permanecen aún en las cuentas bancarias y de ahorro de las personas, factor que también ayuda a explicar la elevada expansión que tendrá el consumo privado este año, del 11,5%, según el propio BC.

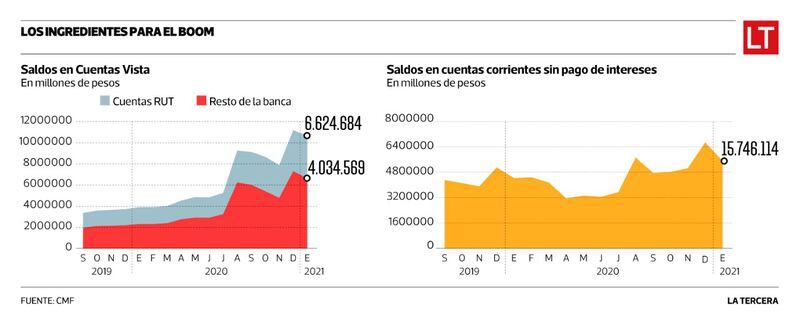

Para graficar más nítidamente los mayores recursos con los que cuentan las familias, las cifras de la Comisión para el Mercado Financiero (CMF) muestran la evolución de los saldos en las cuentas vista y corrientes. Si en enero de 2020 las cuentas Rut de BancoEstado tenían $ 2,3 billones (unos US$ 3.280 millones), un año después, en enero de 2021, ese monto subió 186%, llegando a $ 6,6 billones (US$ 9.430 millones). Hoy hay 15.113.634 cuentas Rut, por lo que en promedio cada persona tiene $ 440 mil en su cuenta. Hace un año era de $ 164 mil. Las cuentas vista del resto de los bancos también mostraron un salto de 153%, pasando de $ 15 billones a $ 40 billones en ese mismo período. Y en montos promedios subieron de $ 286 mil a $ 612 mil.

Al analizar la trayectoria de las cuentas corrientes, estas se elevaron un 67%, pasando de $ 9 billones a $ 15 billones en un año. En cuanto a montos, el promedio subió de $ 2,12 millones a $ 3,21 millones en un año. Sumando cuentas vista y corrientes, hay un monto total de unos US$ 38 mil millones.

Esta abundancia de recursos también está siendo analizada a nivel global y evaluándose los impactos que puede generar cuando se comiencen a abrir las economías.

Moody’s calculó recientemente que en marzo la población mundial contaba con un ahorro extra de 4.480 millones de euros si se compara con 2019, lo que representa el 6% del Producto Interno Bruto (PIB) mundial, y que está dispuesto a ser gastado una vez que se vayan reabriendo las ciudades.

De acuerdo al mismo reporte, Estados Unidos registra la mayor tasa, con el equivalente a cerca del 12% del PIB, y le sigue Reino Unido con el 10%. El riesgo en esos países está puesto también en un eventual repunte de la inflación. Así, a medida que avance la vacunación y las personas puedan salir de sus casas, se estima que será el sector de servicios, turismo y consumo el mayor beneficiado de estos mayores recursos ahorrados. “Hay que pensar que este verano muchos hoteles volverán con fuerza”, dijo a The Wall Street Journal el director ejecutivo (CEO) de Expedia Group Inc., Peter Kern, anticipando el escenario que se podría dar próximamente.

Efecto en Chile

En Chile, los economistas comenzaron a analizar este fenómeno que podría tener impacto una vez que el 80% de la población esté vacunada y se pueda volver a salir con una mayor normalidad que la actual. Si bien todavía no lo ven como una situación de corto plazo, ya que esperan que la mayor cantidad de los US$ 55 mil millones que estarán disponibles con el tercer retiro se mantenga en ahorro por un tiempo.

Esto, como una manera precautoria por si la crisis se extiende más allá de lo esperado. No obstante, como escenario probable ven que un mayor impulso del consumo podría tener lugar hacia la segunda mitad del segundo semestre y con mayor nitidez en 2022, una vez que las perspectivas de recuperación sean más claras.

Jorge Selaive, economista jefe de Scotiabank, menciona que los mayores recursos que estarán disponibles “no necesariamente se irán a consumo de corto plazo, pues esta acumulación de liquidez puede responder a ahorro precautorio que se origina ante mayor incertidumbre respecto a la evolución de la pandemia, incertidumbre sobre la recuperación del mercado laboral o incluso como sustitución de ahorro para la vejez. Es entonces cosa de tiempo para que vaya a consumo, pero no debemos asumir que aquello será inmediato”. No obstante, añade que “es posible que efectivamente se acentúe el crecimiento del consumo privado y que terminemos con un crecimiento del 15% en el consumo total este 2021, todo un récord”.

Sergio Lehmann, economista jefe de BCI, argumenta que el tercer retiro de fondos llega en momentos en que la liquidez es muy amplia. Por lo mismo, dice que es esperable que una proporción aún mayor de lo que fueron los primeros retiros se destine a ahorro o se deposite en cuentas. “Esta gigantesca liquidez irá siendo destinada sólo gradualmente a consumo, por lo que se espera que tenga efectos tanto este año como el próximo”.

Sí, pero no en el corto plazo. Eso es lo que prevé el economista jefe de Banco Santander, Claudio Soto, quien agrega al análisis que, “sin duda, la mayor liquidez por los nuevos retiros y las medidas de apoyo gubernamental le darán un impulso al consumo, el que será más evidente en la segunda parte del año, cuando veamos una mayor apertura de la economía y las posibilidades de gastar se amplíen”. No obstante, enfatiza que “por ahora, descarto que los recursos líquidos disponibles en las cuentas vista se vayan de manera abrupta a consumo debido a la incertidumbre que aún persiste y la situación precaria en que se encuentra el mercado laboral”.

Desde el sector comercio, la gerenta de Estudios de la Cámara Nacional de Comercio (CNC), Bernardita Silva, comenta que dependerá de lo que pase con la recuperación del empleo y la reactivación de la economía, lo que se podrá ver más claramente en 2022. “Con el tercer retiro habrá un efecto en el consumo, pero de menor magnitud. Ahora lo que está guardado en las cuentas de las personas se irá viendo reflejado en el consumo de manera gradual, no será un efecto que se pueda ver en el corto plazo. Es probable que sectores como el turismo se vean favorecidos el próximo año”.

¿Mayores presiones inflacionarias?

Este posible mayor consumo podría tener también un impacto en la inflación. De hecho, en su reporte, el instituto emisor menciona que los precios de los bienes han sido y continuarán siendo, aunque con una menor intensidad, el principal impulsor de la inflación, en un contexto de alta demanda y restricciones de oferta que aún no son resueltas en su totalidad.

”El aumento de la liquidez disponible de los hogares en la segunda mitad del 2020 ha sostenido la alta demanda de varios productos importados, en particular en rubros como la tecnología y los automóviles. Las restricciones de oferta y la baja disponibilidad de inventarios en algunos de ellos provocó alzas significativas de sus precios en algunos meses del 2020″, dice el BC.

A febrero, la inflación subyacente de bienes se ubicó en el 4,6% anual. Si bien parte de las existencias se ha recuperado, en sincronía con un aumento de las importaciones de productos como automóviles, electrónicos y electrodomésticos, los problemas de oferta aún persisten en algunos mercados. Además, los precios a los productores en la industria están mostrando sus mayores alzas interanuales desde 2018.

Pese a este riesgo latente de que un mayor consumo vuelva a presionar los precios, los economistas descartan por ahora que se pueda producir un efecto alcista en los precios. Patricio Rojas, economista de Rojas y Asociados, subraya que “no lo hay”, porque la economía tiene muchas holguras considerando la situación del mercado laboral. “El ahorro que habrá es de las familias de altos ingresos y esas personas no se gastarán todo en consumo, por lo que es poco probable que haya una mayor presión en la inflación”. Esa misma percepción tiene el economista de Gemines, Alejandro Fernández, quien menciona que “mientras el mercado laboral siga débil, y la economía con holguras de capacidad, no habrá un mayor impacto en los precios”.

”Algo más de inflación es ciertamente muy probable, pero no está para nada garantizada e incluso me preocupa que cuando la economía se abra la inflación de servicios reaccione al alza menos rápido de lo que lo haga la caída en precios de bienes. Además, está el ‘factor INE’ y el ‘factor elecciones’ que ambos pueden llevar a mitigar por diversas razones la inflación que sientan las familias. La primera, por temas metodológicos y, la segunda, por intenciones electorales”, argumenta Jorge Selaive.

Una visión contraria es la que entrega el economista de EuroAmerica, Felipe Alarcón, quien sí tiene una perspectiva alcista en los precios. “Es un riesgo potencial bastante grande, no solamente para un mayor consumo y crecimiento, sino que además alcista para la inflación, lo que incluso podría llevar al Banco Central a modificar su visión esperada para la trayectoria de la Tasa de Política Monetaria”. Alarcón enfatiza que “de transformarse esta mayor liquidez en consumo una vez que se desconfine la economía, podría llevar al Banco Central a elevar la tasa antes de lo presupuestado”.

Un año tarde se dieron cuenta que la gente iba a esconder su dinero, no gastarlo. Lo comentamos en los LIVE de FF y mucho antes desde el estallido pendejo.

Y ahora estos giles creen que la gente lo va a gastar en consumos discrecional porque si dentro del año??

Analistas…

PFFFFFFFFFF…

Estamos en una espiral deflacionaria de ingresos e inflacionaria de costos gracias a la destrucción de oferta más las futuras alzas de impuestos a los cochinos ricos. El peor de los dos mundos. El consumo va a aumentar en la medida en que la gente entienda que los precios van a dispararse en el futuro, especialmente de commodities. No llegamos ahí todavía, pero luego, muy luego.

Como casi siempre, un año tarde en los análisis estos giles que no se porqué les pagan. Si es que les pagan. Deberían cobrarles por darles tribuna sin nunca apuntarle. Con sus recomendaciones por el retrovisor de seguro debe ser lo más rentable hacer backtestings.

Estamos ad portas de eventos que no hemos visto en décadas, tal vez en siglos. Devaluación catastrófica de todo porque nadie tiene dinero para nada que no sea alimentos, y el aumento de precios de estos por la destrucción inmisericorde de oferta. Lo más cercano es la depresión de los 30s en USA con la apreciación del USD más el Dust Bowl que destruyó mucho de la capacidad agrícola. Las viviendas se desplomaron un 90%, igual que las bolsas. El problema es que con la irresponsabilidad fiscal actual de los gobiernos a los que se les soltaron todas las trenzas del ahuevonamiento socialista marxista redistributivo, la perspectiva de que las monedas mantengan su poder de compra es mucho, mucho más baja. Por ende no es igual que en ese periodo, especialmente las respuestas de lo gobiernos.

Y estos giles creen que será un boom de consumo por la confianza en la economía…

Me llevan.

Donde aprenden economía?? y de que época?? del siglo X?? Habrán pasado por la parte de la revolución o industrial. O el desacople de los 70s del USD del patrón oro y que todo ahora es libre flotación??

En serio son tiempos muy extraños. Estamos en la combinación de la depresión de los 30s con la crisis de los 70s.

Imposible saber muy bien como va a reaccionar todo, pero parecería ser un boom de commodities muy limitado en tiempo, y con las monedas perdiendo valor a dos manos a contar del momento en el que esto sea más o menos evidente para la gran masa y no solo para los inversionistas que recién están girando el buque de sus capitales hacia allá, al menos algunos. Tenemos que quebrar la resistencia del que los bonos de gobierno son lo más seguro. Cuando eso pase, all hell will break loose.

Estamos en hibernación aún. Liquidez is king. Por ahora.

Pudiese ahorrar en dólares? La intención no es ganar. La intención es proteger el capital. Que recomiendas?

ResponderEliminarFechas adyaner.. Según tu, cuando estaríamos viendo esta DEVALUACIÓN CATASTROFICA.. yo personalmente trabajo en la feria ( ropa no alimentos) y la gente está comprando como que el mundo se fuese acabar... Incluso tengo amigos en meiggs que han tenido ventas como nunca es sus vidas.. Listas de espera para pedidos.. Por eso te pregunto cuando llegariamos a este evento catastrófico según tus proyecciones... Saludos siempre te leo y te sigo con mucho respeto y atento a tus opiniones

ResponderEliminarCuando se terminen los encierros, el bloqueo a las cadenas de pagos y las ayudas, al menos las masivas.

Eliminarpienso lo mismo, la inflación ya esta impactando de a poco en el bolsillo y los mercados están viendo el impacto de la falta de producción junto con el aumento de la demanda. https://www.biobiochile.cl/noticias/economia/actualidad-economica/2021/05/03/imacec-la-economia-chilena-anota-su-mejor-desempeno-en-2-anos-aunque-con-baja-base-comparativa.shtml pero la comparan al peor año en de todos. (las feas se ven bonitas si las comparas con otras mas feas)

EliminarPreparándonos quizás para un dólar mucho más devaluado y con el dólar valiendo CL$2.000 si es que no la cambian a una nueva moneda para camuflar como lo hicieron con el escudo, todo posiblemente para 2022, incluso con el Euro a CL$5.000 y el Franco Suizo en CL$10.000, y aún así todas estas monedas mucho más devaluadas con respecto al oro físico para el año entrante, podría ser, ya que de por sí el dinero fiat no vale nada comparado con el oro físico, es cuestión de imaginarse en el futuro.

ResponderEliminarPor lo tanto lo peor es tener el dinero sin invertir para el que puede, porque después del colapso se puede hacer una fortuna, quizás no en el corto plazo, pero sí en el mediano y largo plazo, aunque los gobiernos la van a hacer difícil posiblemente.

Muchas gracias.

Ah, se me olvidó mencionar, creo que para 2022 se acaba el boom del cobre y vuelve a los US$2/libra o su moneda equivalente en el futuro, porque es imposible que siga al precio que está por mucho tiempo más, más aún cuando aumente la producción mundial de cobre posiblemente para 2022, posiblemente para Junio o Julio de 2022, el efecto se sentiría a partir de Septiembre de 2022 en este hipotético caso proyectado, pero podría retrasarse con fecha límite en 2023 el fin del boom del cobre, he usado investing para hacer estas proyecciones, porque son ciclos de mediano plazo.

ResponderEliminarEspero comprensión.

Muchas gracias.

¿Qué opinan al respecto?

"espero compresión" es necesario?, atento a comentarios por ultimo :)

EliminarAdyaner, podrías mañana tirarte unos niveles o comentarios sobre el oro y plata en el Raw! Muchas gracias por todo!

ResponderEliminar