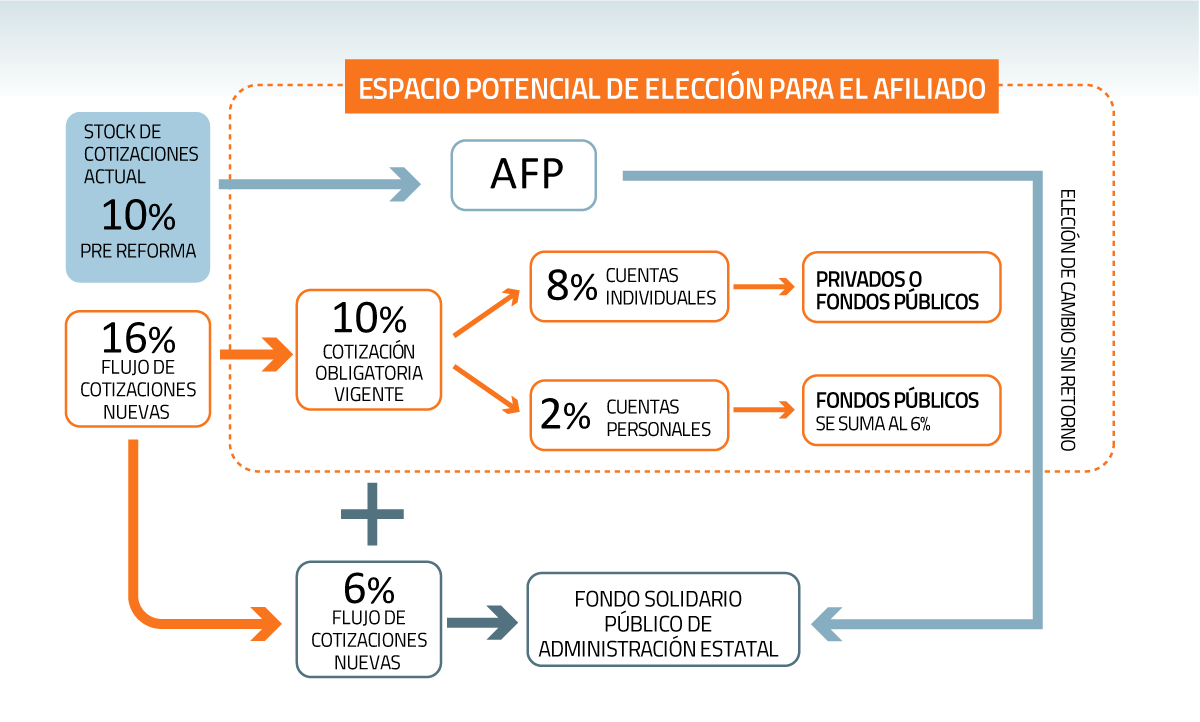

Dos temas son los focos de discusión interna del gobierno respecto de la reforma de pensiones: la conversión paulatina de las AFP en gestores de inversiones y el grado de libertad que tendrían los afiliados para disponer del 10% del stock (lo ahorrado a la fecha), y el 10% del flujo (nuevas cotizaciones). Conocedores de las conversaciones aseguran que ya estaría zanjado que el 6% de cotizaciones extra (llegará a 16% obligatorio) será destinado al nuevo fondo solidario público, cumpliendo con el objetivo del gobierno de quitar el protagonismo que tienen las AFP. El 6% de aumento de cotizaciones iría a un fondo solidario de administración estatal. Las AFP mantendrían el stock de ahorros bajo administración. También habría consenso en que el stock de ahorros en las AFP permanecería a cargo de éstas, las que gestionarán su inversión, ya que el Estado espera absorber paulatinamente la recaudación y pago de pensiones a través de un ente público. Incluso, se barajaría que los afiliados pudieran -a futuro- mover sus ahorros desde la AFP al sistema de administración pública, pero sin posibilidad de retorno. Futuro del 10% de las nuevas cotizaciones Donde todavía persisten las dudas es en el flujo del 10% de cotizaciones obligatorias post reforma. Por ahora, hay tres opciones en la mesa. La primera, defendida por parte importante del gobierno, es que todo ese porcentaje vaya al ente estatal para engrosar los recursos del fondo solidario de reparto, donde se destinaría el 6% extra. La segunda opción es que ese 10% vaya al fondo público, pero dividiendo el aporte entre “un fondo solidario” -al que iría el grueso del aporte mensual-, y a una “cuenta personal” a la que se destinaría un porcentaje menor. Una tercera opción es obligar el traspaso de al menos un 2% del 10% a un fondo público solidario, mientras que el 8% restante podría abrirse a la libertad de decisión por parte de los afiliados, respecto de destinarlo a otros privados distintos de la AFP, o bien, sumarlo a los ahorros en el nuevo sistema de administración estatal. Es decir, nada iría al stock de las AFP. Cabos sueltos Otro de los temas no resueltos es que, de quedarse con el stock de ahorros, las AFP no podrían aplicar el actual esquema de comisiones, -que se calcula según ingresos-, sino que deberán hacerlo respecto de los saldos. Sin embargo, los afiliados ya pagaron por esa administración mensualmente, dejando a las AFP imposibilitadas de cobrar por su servicio de gestión futura. Por otro lado, los afiliados tendrán que asumir un nuevo costo de administración del ente estatal, adicional al que pagaron en las AFP, o al que tengan que pagar en un nuevo administrador privado si es que se permite esa elección. Respecto de la restricción a la libertad de decidir respecto del 10%, agentes del sector afirman que se trata de un “impuesto al ingreso”. Mientras que cercanos a las conversaciones, afirman que, incluso permitiendo que las personas elijan, la baja aprobación de las AFP entre los ciudadanos jugaría en favor de la elección de la administración estatal. Sin embargo, existe el riesgo de que ocurra una situación similar a la de Colombia, donde - según explican-, ante la posibilidad de elección entre el sistema estatal y el privado, un grupo importante de personas se mantuvo en el privado, a la espera de los resultados del actor público. Lo anterior iría en contra del objetivo de captar el flujo de cotizaciones para financiar el pago de pensiones actuales, dar muestras de eficiencia del modelo y financiar las pensiones futuras. En tal caso, la clave estaría en establecer un mecanismo por defecto, derivando automáticamente al sistema público a los afiliados que no manifiesten expresamente su decisión de quedarse en la AFP, replicando lo que hoy ocurre con el Instituto de Seguridad Laboral (ISL) y las mutuales en el seguro de accidentes del trabajo. Otro tema a discutir es si el proyecto permitirá o no al nuevo ente estatal licitar los servicios operativos y la gestión de inversiones a nuevos agentes, pero no AFP. AFP no se conforman En la industria, si bien no les gusta hablar de “resignación” por el cambio de rol que parece inevitable, su apuesta es la defensa de la libertad de elegir y la propiedad de los fondos, teniendo a los afiliados. Para algunos ejecutivos de las AFP el error del gobierno es creer que la gestión de inversiones es lo único que les importa, por lo que no se visualizan asumiendo sólo ese rol. Aclaran que la gestión operativa se lleva el grueso de los ingresos y que, de las 10 gerencias dentro de una AFP, nueve son funciones “operativas” y gestión de los clientes, y solo una de inversiones.

En serio esta gente cree que vive en un país Disney+ donde todos cumplen las normas rigurosamente y todos van a aceptar los impuestos nuevos que les coloquen y que van a aportar con todo lo que puedan al sistema Disney+ que tienen sus cabezas de chorlito. Solo que los fachos y fachos encubiertos de la concertación no habían descubierto el corazón y espíritu solidario del pueblo chileno…

No funcionan los sistemas solidarios. Muchas veces comentado en el blog.

Se llama marxismo.

Todos aportan el mínimo esperando la recompensa media de todos y el costo medio de todos.

Da lo mismo los cálculos excellianos huevones que hagan de la recolección.

La gente se va a comportar como siempre se comporta cuando el gobierno interviene prometiendo mierdas garantizadas.

Si está garantizado…para que voy a aportar?? Mejor me quedo yo con las lucas para ese OLED…

Que pase a mi sueldo por debajo jefe…

En fin…

Estamos a cargo de cabezas huecas que nunca se han enfrentado al parecer con la realidad.

No entienden que la posibilidad que tienen hoy de plantear estas huevadas es gracias al ahorro que se hizo en las AFP´s. Si no hubiésemos capitalizado, estaríamos con una crisis tal como todo el resto de países del mundo con sus pensiones a punto de colapsar.

Pero.

Da lo mismo. No vamos a alcanzar a ver los efectos de esta estupidez sin ver estallar el sistema monetario mundial.

Los árboles se van a comer la peor crisis financiera en la historia moderna y van a ser culpados por ello, excluyéndolos por décadas de las elecciones probablemente. En perspectiva, eso es bueno.

So…

Bring it on…

cuando se pongan tiranos con los impuestos, todos los que trabajan en IT van a pedir que les paguen en USD en una cuentra extrangera y crearan una pyme que les pagara el sueldo minimo. Todo el resto como beneficios o se pagara con la master internacional del otro pais.

ResponderEliminarO agarras tu laptop y te vas de vacaciones indefinidas por el mundo con visa didgital nomad.

Las jubilaciones por incapacidad van a subir to the moon con esto, si es que ya no estan fuera de orbita terrestre. Para la recesion de los 80 muchos conocidos de mis papas se jubilaron por incapacidad. Y despues siguieron trabajando.

nn

Una observación. Los podrian culpar de este desastre siempre y cuando exista alguien con suficiente credibilidad para hacerlo.

ResponderEliminarAl menos Yo creo que ese alguien todavia no aparece.

Imaginate a Mario Desbordes culpando a los arbolitos del desastre...

Es un temazo por donde lo miremos. Los proletarios dependían de su progenie para hacerse cargo de sus últimos años, luego los Estados de bienestar se hicieron cargo, primero desde la edad promedio de muerte y luego, armando un sistema Ponzi en el cual los nuevos entrantes financian a los más viejos. La capitalización individual es más moderna, pero supone un trayectoria de ahorro disciplinado y un rendimiento siempre positivo de los instrumentos financieros, ni hablar del valor de la moneda fiduciaria que se da por sentado ad vitam aeternam.

ResponderEliminarAl final, deberíamos ver lo que ha rentado siempre a través de los siglos : ¿la tierra? ¿las propiedades? ¿los pequeños negocios de proximidad? ¿la familia?

Creo que nunca está demás reestudiar a Maslow como decía Sub y hacer un estudio histórico de cómo la gente ha enfrentado sus años dorados (¿?) a lo largo de los siglos. Creo que la generación de los Boomers (nacidos después de la segunda Guerra mundial) tuvo probablemente la mejor vida de todos los tiempos, pero fundamentalmente insostenible para las generaciones futuras. Las generaciones posteriores han podido aprovechar la inercia, sostener un nivel de vida con deuda, pero tarde o temprano viene el "payback time" (tiempo de pagar de vuelta). Y va a doler.

Admito que cuando empecé a leer tu blog me resistía a ese razonamiento, pero ahora que he leído un par de libros de liberalismo me he convencido y bastante de que por esa razón el Marxismo no funciona.Saludos.

ResponderEliminarPero ojo, lo que es por debajo no funciona desde las 13,5 UTM de Diciembre del año inmediatamente anterior, ni desde los US$1.000, salvo que se quiera portar un banano o incluso una mochila con eso, y aparte de ser 1l3g4l donde guardas tantos faj0s que te los pueden r0bar o con fiscar si se les da la gana o excedes un monto futuro.

ResponderEliminarPor eso, aunque no me gusta el marxismo, lamentablemente hay cosas que no se pueden hacer porque salen muy caro, incluso puede salir más caro que ese 6% extra, hasta estar confinad0 por mínimo 5 añ0s.

Una cosa a añadir, no pueden pasar por debajo, porque ¿cómo justifican ese gasto tributario ante el SII?, ya que creo que todas las empresas contribuyentes de Primera Categoría deben reportar los gastos, y si se pagan de manera informal serían gastos rechazados, y si la diferencia entre un gasto rechazado y uno aceptado es menor que el pagarle las cotizaciones a sus empleados, solo por una auditoría de gastos o por la omisión de este campo puede dar lugar a una fiscalización e incluso la formalización del dueño o de la junta directiva o en el "mejor" de los casos la cancelación de la personalidad jurídica de la empresa, su cierre, entre otras consecuencias legales.

EliminarLa única forma de pasar c0lad0 es c0ntratar como persona natural como Pyme afecto a Primera Categoría y solo a 1 persona, pero eso no se debe hacer, porque nunca falta la persona que de nuncia que no se pagaron las cotizaciones.

Al final la única solución viable es que nadie va a contratar a nadie como dependiente, solo a honorarios y el trabajador independiente se tendrá que hacer cargo de los impuestos, de la salud, de la seguridad social, (por el momento la AFP), al final el sueldo de $500.000 será de papel, porque el trabajo dependiente será algo prácticamente inexistente, lo que significará que el trabajador independiente deberá ser bastante más productivo y organizado que antes como dependiente, incluso llevar un balance de Excel con todos sus ingresos y número de boletas de honorarios asociadas, con la fecha y la hora también, aparte de tener que emitirla en el SII, ya que aunque se pueda trabajar sin boletas de honorarios de forma online, eso con rentas mensuales superiores a los $731.000 y desde US$1.000 no se puede hacer, porque sino se estarían eva diend0 los im puest0s, aparte de que yo no lo haría, porque sino me quedo como Tramo A y necesito los b0n0s privados para la salud, aunque como soy pensionado no me importa, porque tengo el tramo B asegurado mientras tenga mi pensión.