La recesión en 2023 está cada vez más cerca de ser una realidad. Así lo anticipó el ministro de Hacienda, Mario Marcel, en la presentación del Informe de Finanzas Públicas (IFP) del segundo trimestre, en el que se contempla una contracción de 0,1% del Producto Interno Bruto (PIB) el próximo año.

Para el gerente de Estudios de Gemines, Alejandro Fernández, el cuadro planteado ayer es “más realista” que el expuesto en el reporte anterior, que proyectaba un crecimiento de 0,4%.

En su opinión la cifra será más negativa, y el próximo año la contracción sería de 0,7% del Producto.

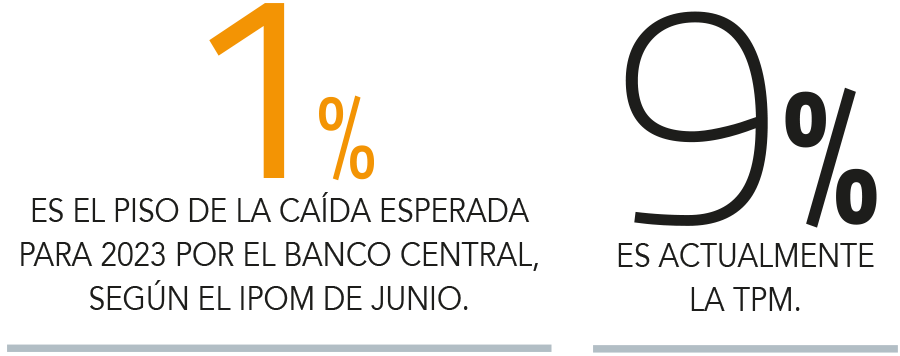

Una estimación que cabe dentro del rango de Banco Santander, que para el año que contempla entre una caída de 1% y nulo crecimiento. “No sorprende particularmente la cifra entregada”, dice Rodrigo Cruz, economista de la entidad, sobre el cuadro presentado por Marcel, y recuerda que el dato está en línea -en el límite superior- con lo proyectado por el Banco Central en su último Informe de Política Monetaria, cuyo rango coincide con el de Santander.

La Encuesta de Expectativas Económicas de julio volvió a promediar que el año que viene el crecimiento nacional sería nulo, pese a revisar en una décima al alza su proyección para este año, ahora en 1,8%.

El economista jefe de STF Capital, Sergio Godoy, también califica como “realista” la proyección de Hacienda, pero plantea que su panorama es levemente más optimista, de 0,5%.

En la misma línea está la economista jefa en Fintual, Priscila Robledo, quien plantea que el nuevo supuesto del IFP es “un cambio más bien lógico”.

En Clapes UC, al igual que en Teatinos 120, corrigieron a la baja su panorama para 2023, pero el cuadro proyectado es más optimista. Josefina Henríquez, analista de la entidad, explica que su nuevo rango va de una caída de 1% a 0%, o sea es un punto inferior al panorama previo.

La economista recalca que mantuvieron sus cifras en un terreno positivo, “en un contexto en que el mayor crecimiento interanual de este año comparado con 2023 incluye una dinámica de crecimiento que va ‘de menos a más’”.

A la espera del Central

Ad portas de que a las 18:00 el Banco Central anuncie en cuánto subirá la Tasa de Política Monetaria (TPM), Fernández recuerda que el instituto emisor actúa en función de sus propias proyecciones, las que ya eran más negativas que las de Hacienda. “La subida de la TPM está más en función de la inflación descontrolada y el desfasaje del peso”, relata, y plantea que el alza debe ser de 75 a 100 puntos base, “de preferencia lo último”.

Una postura similar a la de Henríquez, quien afirma que el ente rector “debe continuar entregando señales de certidumbre a la hora de tomar decisiones de tasas para anclar las expectativas inflacionarias”. Como consecuencia de los altos precios de alimentos y combustibles, la fuerte depreciación de la moneda local y la caída en el precio de las materias primas, plantea que el alza de la TPM debiese ser de entre 75 y 100 pb.

Robledo coincide en que los nuevos supuestos de Hacienda están más alineados a los del Banco Central, cuyo consejo -en su opinión- subiría en 50 puntos la tasa hoy. Godoy estima un incremento similar, y anticipa que se dará la señal de que va a seguir subiendo la tasa entre 25 y 50 puntos en las siguientes reuniones del año.

“En el escenario actual de alta inflación y exceso de demanda agregada muy grande es preciso que las políticas monetarias y fiscales se coordinen para ir reduciendo la demanda agregada paulatinamente y cerrando dicho exceso, y bajar la inflación”, dice, y agrega que esto implica que la política monetaria puede “hacer la pega” de ir reduciendo la inflación y el exceso de gasto “sin que la política fiscal socave este objetivo”.

Cruz también contempla un alza de 50 pb, y coincide en que hacia delante los cambios serían “más moderados, debido a la debilidad que ya comienza a mostrar la economía, sumado a perspectivas más negativas debido al deterioro del escenario externo y la caída del precio del cobre”. Para septiembre prevé un alza de 25 o 50 pb.

Sondeo anticipa dos alzas más

de la TPM y sube apuesta para IPC

La Encuesta de Expectativas Económicas publicada ayer por el Banco Central prevé que en su reunión que finaliza hoy, el Consejo subiría la tasa de política monetaria en 50 puntos base, y realizaría un ajuste similar en la reunión de septiembre, para quedar en 10% hasta fin de año.

Esto, en medio de un índice de precios al consumidor que no da tregua: este mes el alza del indicador sería de 1%, y en agosto el avance se moderaría a 0,8%.

Este año cerraría con una inflación en 11%, dejando atrás las proyecciones que planteaba el instituto emisor en su último informe de política monetaria -y la misma EEE-, que apuntaban a un IPC en torno a 10% para diciembre. A fines de 2023 la inflación habría bajado, pero solo a 5,1%.

Acá con Paulo discutiendo exactamente estos puntos y preguntándonos respecto de si el gobierno pensaba o entendía que venía una recesión o baja de actividad económica.

Ahora salimos de la duda.

La pregunta obvia es, si esperan una recesión el próximo año, porqué diablos van a aumentar impuestos?

Que teoría económica sustenta eso? Aparte de los ricosh tienen que pagar más para la justicia e igualdah??

Y porqué van a aumentar la tasa??

Se entiende que es por la interbancaria que les está diciendo exactamente lo que ahora recién están proyectando desde hace un año. Los activos chilenos en el balance de los bancos que son el exacto reflejo de la economía o de lo que perciben los agentes financieros de ella. Y que perciben? El riesgo de que esas carteras de crédito se devalúen, aka, recesión o desapalancamiento de crédito.

En letras de liquidación con Neón, desde hace un año.

Bajo la teoría económica imperante, deberían estar bajando las tasas, bajando impuestos y fomentando la re inversión en bienes de capital para aumentar el output productivo del país.

BUT…Here we are…

Con los cabezas huecas más podridamente incompetentes y/o ideologizados para al menos intentar amortiguar los impactos de todo lo que nos viene desde afuera.

Están destruyendo las capacidades productivas del país y el incentivo a consumir nada más que lo necesario.

Eso nos pasa por colocar a twitteros al mando de un país con 20 millones de habitantes y USD 300 billones de PIB.

Malos datos de inflación gringa dolar arriba

ResponderEliminar@PabloGilTrader

La inflación general en EE. UU. se dispara hasta un nuevo máximo, 9.1% mientras que la subyacente sube del 5.7% al 5.9%...CONCLUSIÓN: la FED seguirá siendo ultra agresiva, la bolsa sufrirá, y como el BCE no se ponga las pilas el EURUSD perderá la paridad...

Pero tú mismo comentabas que para frenar el alza del dólar había que subir tasas, que eso ayudaría, cierto?

ResponderEliminarPodría desacelerarla, pero por contraparte revienta el acceso a crédito de empresas y disminuye con ello la oferta. El central está atrapado. Igual que la FED en USA. Tienen que decidir entre inflación y recesión.

EliminarQue teoría económica sustenta eso? JUSTAMENTE, la Fallida Vieja teorìa no, pero la Acertada Nueva teorìa Sì:

ResponderEliminar... Y los efectos que detectaron fueron cercanos a cero. Es decir, las economías de los países que bajaban impuestos no habían generado un mayor crecimiento económico añadido ni habían creado más empleo...

https://www.bbc.com/mundo/noticias-55650204

Ya se que vas a decir que son marxistas ja ja ja , pero lo que importa es que la nueva teoria es cientìfica 100 % .

La fallida vieja teoría es aumentar el impuesto a los ricos hasta que los gobiernos se ven obligados a revertirla porque los capitales se fugan y tratar de recomponer el daño. Cual es tu nueva teoría??

EliminarYa te dejè el link no te hagas el wom

EliminarYep...desde 1900 a 1970 se aumentaron los impuestos a los ricos sistemáticamente hasta la crisis mundial de los 70's...que más vieja teoría que esa??

Eliminarel gràfico llega hasta 2017

Eliminarno tergiverses

[img]https://ichef.bbci.co.uk/news/800/cpsprodpb/C4E0/production/_116500405_impuestorentaricospikettyywir.png.webp[/img]

Eliminar