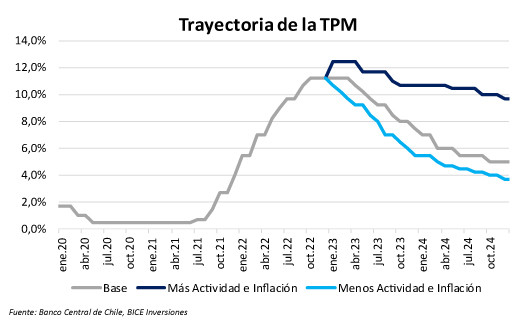

Frustró los anhelos del mercado. Este jueves, el Banco Central no validó las perspectivas de un recorte de tasas de interés en abril, algo ampliamente internalizado por los precios de mercado. El Consejo del organismo mantuvo la tasa de interés de política monetaria en 11,25% por unanimidad, y el "sesgo" a futuro no apuntó en absoluto a una rebaja del costo del dinero en la próxima reunión. “La inflación sigue siendo muy elevada y la convergencia a la meta de 3% aún está sujeta a riesgos", dijo el ente emisor.

Una mirada que fue reforzada este viernes por su presidenta, Rosanna Costa, quien aseguró que "mientras no tengamos mayor claridad sobre si la convergencia de la inflación hacia el objetivo se está produciendo efectivamente, la tasa de interés oficial se mantendrá estable". En entrevista con Bloomberg, enfatizó que "tenemos una inflación extraordinariamente alta y es importante tener ese diagnóstico previo antes de cambiar el sesgo de la política".

El mensaje permeó al mercado de renta fija chilena, con sus precios retrasando el inicio de los recortes de tasas de la institución.

Mientras antes de la reunión de este jueves las tasas swap promedio cámara –a las que se exponen fundamentalmente los extranjeros para apostar por la deuda nacional– descontaban una rebaja de 100 puntos base en abril, hasta el 10,25%,

“Efectivamente, y luego del mensaje mucho más cauto del Central ayer tras la Reunión de Política Monetaria, el mercado comienza a ajustar su escenario al postergar a mayo un eventual recorte”, dice Martina Ogaz, economista en EuroAmerica. “En dicha reunión, y según nuestras proyecciones, la inflación en doce meses ya habría bajado de los dos dígitos y tendríamos mayor evidencia sobre el estado de convergencia hacia el objetivo y actividad económica”, añade. “El ajuste de las expectativas del mercado va en línea con el mensaje que quiso entregar el BCCh”, indica.

El mercado de renta fija sintió las palabras del organismo. Las tasas swap a un 1 año en UF, que se mueven a la inversa del precio del título, saltaron 17 puntos base, a 4,54%; sus pares a 5 años escalaron en nueve puntos base, a 1,9% y los rendimientos de los títulos a 20 años en 10 puntos base, a 1,44%. A contracorriente, con todo, la tasa del bono de Tesorería a 10 años en pesos cayó ocho puntos base, a 5,33%.

A su vez, el mercado de contratos en UF elevó levemente sus perspectivas de inflación para este año. Para enero, los forward descuentan un alza de 0,51% (desde el 0,52% de este jueves), para febrero de 0,32% (0,3%), y para marzo de 1% (0,96%). Para diciembre de 2023, Y para diciembre de 2024, estos derivados incorporan un IPC en 4,08%, aún por sobre la meta del emisor, pero sin cambios frente a lo registrado este jueves antes de la reunión.

El estadounidense Goldman Sachs valoró la postura del Banco Central chileno. "Creemos que en un entorno en el que la inflación se mantiene en dos dígitos y está muy diseminada, las expectativas de inflación de corto y mediano plazo se mantienen por encima de la meta, el déficit en cuenta corriente sigue siendo amplio y los bancos centrales de las economías avanzadas continúan subiendo las tasas, es primordial que el banco central siga siendo conservador y mantenga una postura monetaria restrictiva", indicó el banco a través de un reporte.

SiGH …

El Kung Fu de los PhD´s no es muy bueno…Y son porfiados.

En fin.

Ya saben perfectamente que observar para determinar cuando el central comenzará a mover las tasas, para arriba o para abajo.

Por lo demás, da lo mismo, el central no tiene hoy ninguna influencia en las tasas, ni siquiera las cortas interbancarias. No es solo un fenómeno de Chile, es en todo occidente. Pero al menos en Chile fue por distintas razones del bananerismo.

Tema dedicado a los PhD´s… ojalá mejoren su Kung Fu…

Ese M1 va a llegar hasta el subsuelo y mas alla ..ya veo ese sexto retiro en marcha. Si el BC mantiene la tasa y afuera la siguen bajando...el dolarsh deberia seguir subiendo. El BC tendra mas municiones para controlar el dolarshhh?????

ResponderEliminar