Tras una estrepitosa caída en septiembre, el mercado cree que en octubre los bonos chilenos ofrecerían una atractiva oportunidad.

La tasa del bono de Tesorería en pesos a 2030 saltó 65 puntos base el mes pasado hasta 6,3%, el mayor nivel en 10 meses. Solo en la última semana subió 35 puntos base. La del bono en UF del mismo vencimiento saltó 45 puntos base hasta el 3,2% la semana pasada.

El alza en las tasas de Estados Unidos a su mayor nivel en más de 15 años ha sacudido a los mercados globales.

Pero la mayoría de los operadores de renta fija en la encuesta mensual de Bloomberg News dijo que a nivel local el aumento de tasas ha sido desmedido, en particular en un país que está recortando tasas de interés.

De hecho, ya el viernes los bonos comenzaron a devolver parte de sus pérdidas. Aun así, todos los encuestados coincidieron que Chile seguirá a la merced de los movimientos en los Treasuries.

“Creemos que el aumento en tasas locales ha sido exagerado en algunas partes de la curva, especialmente en los bonos del Gobierno en pesos a largo plazo, los cuales tenderán a corregirse”, dijo Diego Pino, jefe de trading de bonos corporativos y acciones de Scotiabank Chile.

Tasas en pesos y UF

Nueve de los 13 encuestados prevé que las tasas en pesos caigan en octubre, mientras que ocho también prevén una baja en tasas en UF.

Las tasas de los Treasuries han subido por expectativas de que la Reserva Federal no bajará las tasas hasta bien entrado el próximo año. La tasa del bono de EE.UU. a diez años aumentó 40 puntos bases en septiembre, luego de que La Fed ese mes emitiera un mensaje más hawkish de lo esperado a pesar de que mantuvo la tasa sin cambios.

“La persistente inflación en EE.UU., junto con datos macroeconómicos mejores a lo esperado, ha llevado al mercado a anticipar un escenario de tasas altas por más tiempo, impulsando al alza las tasas de los bonos offshore y causando un selloff en el mercado local”, dijo Pino de Scotiabank.

Por primera vez desde que comenzó la encuesta mensual en abril de 2021, todos los encuestados coincidieron que el principal driver del mercado local serán los vaivenes del mercado de bonos de EE.UU. Ninguno dijo que sería la economía o política local.

Las apuestas de lo que hará la Fed también está afectando al tipo de cambio. El peso cayó la semana pasada a su nivel más débil frente al dólar desde noviembre y un 46% de los encuestados mencionó el tipo de cambio como el principal factor que afectará la inflación en Chile en el corto plazo.

El repunte del petróleo quedó en segundo lugar con 38% y el resto mencionó las inundaciones provocadas por el fenómeno climático de El Niño como el factor que más pesará.

Let me get this straight…

Los bonos del tesoro americano en USD´s están en 5% en 2 años, y casi llegando ahí los 10 años en USD´s, BUT, en 6,3% en pesos chilenos los yields de los bonos chilenos tienen espacio para bajar en este ambiente de alza de tasas global y valorización del USD que en términos de los pesos se ha valorizado algo así como un 12% solo en el último mes y no tiene ningún fundamento para que ello no siga ocurriendo?…

También aplica para cualquier declaración de Winter, Rettig o Mirosevic.

Lo comentado desde principios de este año…y probablemente desde mucho antes.

Desde los bonos, especialmente los de gobierno…

GET

THE

FUCK

OUT…

ALLOW ME…

La línea azul es el 10 años Chile.

Los que están abajo en la curva son Japón, USA y Alemania.

Queda muuuuuuuuuuuuuuuuuuuuuuuuuuuucho trayecto hacia arriba, pero los especialistas están llamando el peak de tasas…

Para otro post las masacres en los balances de los bancos que debe estar provocando esto.

Naa…pero eso no es tan largo plazo…

well…

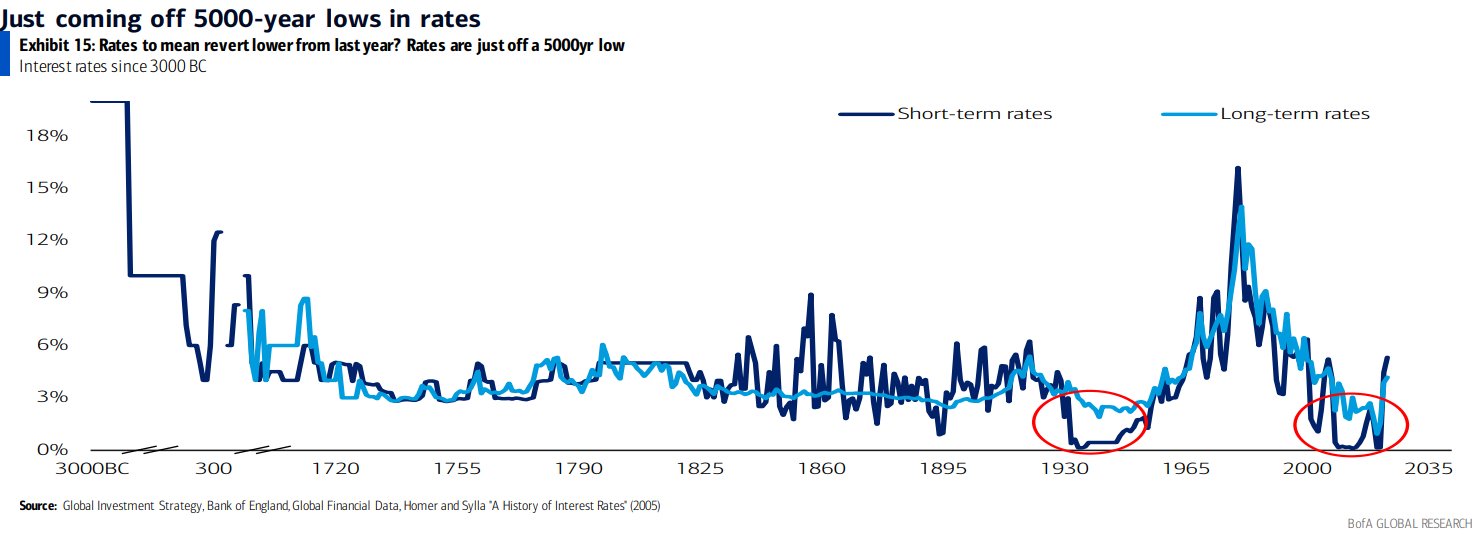

Estamos off the lows de 5000 años de historia de tasas de interés.

Pero cada cual es dueño de hacer con su dinero lo que le plazca.

Se imaginan tratando de recomendar moverse entre el A y el E en este ambiente?…

LOL…

Buen stop loss el de Gino.

Seguro que el stop loss lo puso Gino?

ResponderEliminarNop, pero lo ejecutó.

EliminarSi, de la que me salve. Nadie sabe para quien trabaja, al final Piñera al destruir a FyF, me sacó justo en el periodo de riesgo del E, y es imposible dar sugerencias con 2 activos con riesgo como el A y E.

ResponderEliminarBuena conversación acá, se agradece la sinceridad.

EliminarAprovechando, leía en LT "Al final, Piñera me salvo de que me crucificaran como a Jesucristo por las perdidas del E posteriores al cierre de FyF”

Diría que es lo contrario, Piñera si persiguió y crucificó por decir la verdad (Moneda Asset) y como en este mundo todo el que dice la verdad es perseguido, silenciado, etc. Pero como en la cruz siempre está el triunfo y es Dios el que salva y resucita te protegió y te guarda para mejores planes o nuevas batallas prontamente.

Saludos!

Idea mía o la apreciación del dólar es inversamente proporcional a la baja del fondo e, duda?

ResponderEliminarHoy en programa español decian que las perdidas no realizadas de los bancos en EEUU alcanzaba el 25%, por efecto del valor de los BONOS

ResponderEliminarCon el riesgo de agarrar un cuchillo, estoy mirando el oro.

ResponderEliminarY pensando en tomar ganancias tbt esta semana. De ahí directo a cotizar el lambo.

XDD

cheers

@nonimo/Democrito:

ResponderEliminarEl BOJ (Banco Central de Japon) intervino ayer el YEN retomando su valor a 149 pts que habia caido a 147 pts, es decir asume solo el "cagazo" económico porque no puede el primer tenedor de bonos del Tesoro Americano comenzar a vender (Sell-off), se especula que la protección militar de las FF.AA de EE.UU hacen proclive a Japón a mantener todo... (el segundo tenedor es China y tercero es UK)

tal cual y sin mayor movimiento

en "X" (Twitter) comentaristas indicaban que el BOJ tenia dinero infinito que proveer (emitir deuda) hasta que eventualmente algún día se acabe para recién comenzar a vender los Bonos del Tesoro Americano (...)

Que opinan de un seguro de vida con ahorro, hoy están prometiendo uf +2% ... claro hay que considerar el costo del seguro que no es bajo... pero a como está el ambiente no es malo un seguro para que puedan estudiar los hijos.... ahora matan por cualquier cosa

ResponderEliminarNo debe existir un producto más malo que los seguros con ahorro. La única ventaja que tenían era que estaban libres de impuesto. Entiendo que ya no más. Tomas un seguro de vida y tomas un producto de ahorro, por separado.

EliminarGracias maestro, revisaré con más detalle y buscaré los productos por separado

Eliminar