@DF

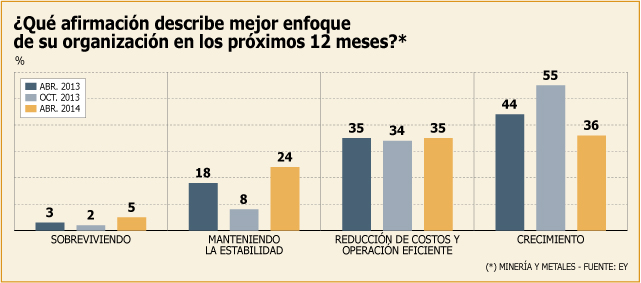

Una visión poco optimista sobre el momento que atraviesa la minería mundial prima entre altos ejecutivos de la industria. Según una encuesta de EY (ex Ernst & Young), desde el año pasado se producido una baja sostenida del número de empresas que se consideran en etapa de crecimiento, pasando de un 55% en octubre pasado a un 36% en abril.

Por el contrario, se registra un alza en las operadoras que se ubican en una etapa donde lo más importante es mantener la estabilidad (subió de 8% a 24% en los mismos meses).

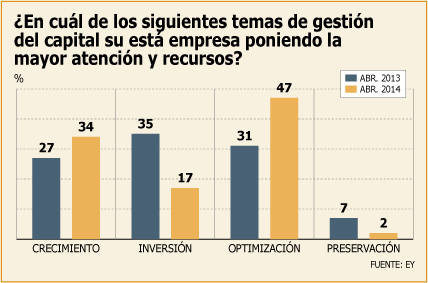

Un dato no menor es que un 35% está en un proceso de reducción de costos y eficiencia de la operación, lo que se ha mantenido constante en los últimos 12 meses. De hecho, en el cómo se está priorizando la asignación de recursos, hubo un alza importante de las empresas que le dan mayor atención a las actividades de optimización (47% en abril de este año, versus 31% de igual mes del ejercicio anterior), así como una consecuente baja en lo destinado a inversión (hoy es 17% frente a 35% del año pasado).

“Las empresas buscan optimizar el capital a través de la refinanciación, reestructuración de los balances y la liberación de capital de los activos no estratégicos. Todas las empresas están tratando de establecer una plataforma desde la que pueden ofrecer mayores retornos a los accionistas mientras se posicionan para la próxima ola de crecimiento”, explica Lachy Haynes, experto en minería de EY.

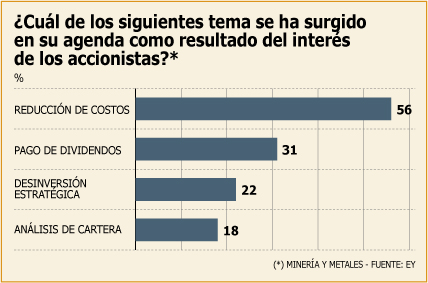

El estudio demuestra que esto ha sido empujado de alguna manera por los accionistas de las compañías.

Un 56% dijo que la reducción de costos se puso en su agenda por el interés de quienes poseen propiedad. Así como también se impulsaron temas como el pago de dividendos (31%), la desinversión estratégica (22%) y el análisis de cartera (18%).

De este fenómeno mundial, las mineras que operan en Chile no están ajenas, ya que desde hace más de un año vienen implementando distintas medidas para ser más competitivas y bajar sus costos.

Según datos del Consejo Minero, entre 2009 y 2013, la minería nacional estuvo un 11,1% por debajo de la mundial, pese a los planes que se han impulsado (ver recuadros).

Baja el optimismo

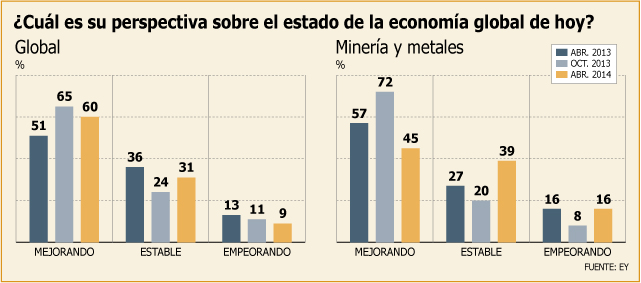

Esto se complementa con una visión respecto del estado de la economía mundial que es menos optimista. El estudio de EY realizado a nivel mundial involucró a 1.600 CEO, CFO e importantes ejecutivos de una serie de industrias (incluida la minera) y revela diferencias importantes entre los sectores.

Por ejemplo, mientras un 60% de los consultados -de todas las industrias- estima que la economía está mejorando, en el sector minero es sólo un 45%. En este rubro, un 16% cree que está empeorando, el doble de lo registrado en octubre.

Haynes explica que se ha moderado el optimismo respecto del año pasado (72% en minería pensaba que la economía mejoraba), pese a las buenas perspectivas que hay para las productoras de cobre, ya que se está viendo que podría haber escasez del mineral hacia 2016-2017.

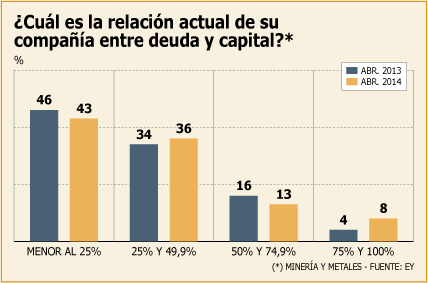

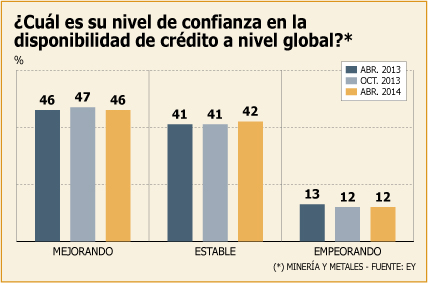

Además, el acceso a temas como financiamiento (disponibilidad de crédito) se ha mantenido constante (46% dice que está mejorando) y que el ratio entre deuda y capital también sigue mayoritariamente concentrado entre empresas que tienen ese indicador en menos del 25%.

La meta más ambiciosa de la estatal Codelco

Codelco, la minera de cobre más importante del mundo, estableció bajo la administración de Thomas Keller uno de los programas -por lo menos a nivel público- más estructurados y ambiciosos de la industria al respecto: el Plan Estructural de Productividad y Costos (PEPC). En 2013 le dio buenos resultados, ya que se calcula que ahorró US$ 1.324 millones, respecto de los costos y gastos del ejercicio anterior. Dentro de esa cifra, el PEPC contribuyó con US$ 482 millones. Lo clave en esa oportunidad fue la baja en materia de insumos y servicios. Se optimizaron los rendimientos en la producción de los minerales, así como se renegociaron y fusionaron contratos de servicios y se disminuyó el consumo de insumos críticos.

En el primer trimestre de este año, el programa ya había logrado bajar US$ 169 millones, de una meta ambiciosa de US$ 600 millones. Gracias a eso se logró compensar -en parte-, la caída de ingresos que implicó la disminución del precio del cobre y de otros minerales.

En esta etapa se focalizaron en temas como los neumáticos, aumentando el rendimiento en algunas divisiones. La renegociación de contratos continuaba: a marzo se llevaba 27 de un total de 200 que serían revisados.

Reestructuración de la canadiense Teck

Por segunda vez en un período corto, la minera canadiense Teck realizó adecuaciones en la estructura de sus operaciones en Chile.

Es así que hace un par de días la compañía anunció la desvinculación de 64 trabajadores en su casa matriz y en una de sus faenas locales: Carmen de Andacollo.

Este proceso se suma a uno similar efectuado en 2013 en su mayor yacimiento en Chile. Quebrada Blanca, donde la empresa comparte la propiedad con el grupo Hurtado Vicuña y la estatal Enami.

Teck Resources precisó a través de un comunicado que este plan responde a "las cambiantes condiciones de mercado, como a mayores costos operacionales y proyecciones de disminución en las leyes de cobre".

Los avances del plan de Collahuasi

Seguir bajando los costos es la única consigna en Collahuasi. Con la llegada de Jorge Gómez, en diciembre de 2012, la firma se concentró en recuperar el terreno perdido. Esto implicó un plan que permitió bajar en 29% los costos durante el año pasado, logrando que la libra de cobre llegara a US$ 1,48 desde los US$ 2,08 registrados en 2012. Para este año la idea es seguir con esta tendencia. Lo principal para esto ha sido aumentar la producción, la que ya está prácticamente estabilizada.

Según han señalado anteriormente, la empresa ha operado en dos líneas: primero, mejorando la productividad y eficiencia, rentabilizando activos, y operando con una planificación estratégica. Clave también ha sido que en energía, han mantenido una matriz diversificada con precios competitivos.

AMSA se enfoca en los proyectos de alto valor y bajo riesgo

Antofagasta plc anunció ayer que daba término a su opción de adquirir un 25% adicional de la propiedad de Twins Metals Minnesota (TMM), que comparte con la canadiense Duluth Metals. Esto, porque están enfocados en priorizar proyectos con un alto valor y bajo riesgo de su portafolio.

Ahora su socia en el proyecto (que posee el 60% de TMM) tiene un plazo de 180 días para comprar eventualmente la participación de AMSA en esta empresa, la que llega a 40%.

Desde la llegada de Diego Hernández a la compañía -a mediados de 2012-, AMSA ha puesto la mirada en la productividad de los activos físicos y de las personas, así como bajar costos. Dentro de esto último, se han renegociado una serie de contratos con terceros.

El propio presidente de la compañía, Jean-Paul Luksic, dijo en la memoria de la firma que están "trabajando para aumentar la productividad de nuestra fuerza de trabajo mediante la revisión de las estructuras de gestión y la inversión en la automatización cuando tiene sentido".

En ese mismo documento, Hernández enfatizó que la idea es mejorar la rentabilidad de cada una de las operaciones. Además, de trabajar con un foco especial en el consumo de agua, energía y productividad laboral.

Respecto a la rentabilidad de los yacimientos, por ejemplo, crearon Minera Centinela, que corresponde a la unión de Esperanza y El Tesoro y que comenzará a funcionar a partir del lunes 7 de julio. Con ella esperan lograr una serie de sinergias.

Las otras acciones en el mercado

El que no todas las mineras tengan un programa público sobre el tema, no quiere decir que no se estén realizando acciones para mejorar la competitividad.

Por ejemplo, en Anglo American se han implementado opciones como reducir el costo de contratos de energía, dependiendo de la división. Ellos están con el foco puesto en la productividad y rentabilidad de las operaciones. Por ejemplo, en 2013 aumentaron en 17% su producción, gracias a Los Bronces y Collahuasi. Su costo unitario promedio C1 pasó de US$ 1,79 la libra en 2012 a US$ 1,62 en 2013.

A nivel internacional, Freeport McMoRan Copper & Gold estaría intentando reducir su deuda, según informó Reuters. Dentro de eso, podría vender activos. Uno de ellos es Candelaria en Chile, que podría comprar un ex presidente de Barrick.

Es evidente que ha existido un proceso de ajuste de costos en la minería, primero con los proveedores y contratistas, que probablemente seguirá hacia el interior de las empresas si los precios y la demanda no se recuperan. Pero lamentablemente es un proceso que se debe producir previo a un nuevo ciclo de alzas de precios. Se debe destruir oferta de aquellos que entraron con costos que solo pueden ser absorbidos por los niveles de precios del año pasado.

No hay comentarios:

Publicar un comentario

El objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...