@DF

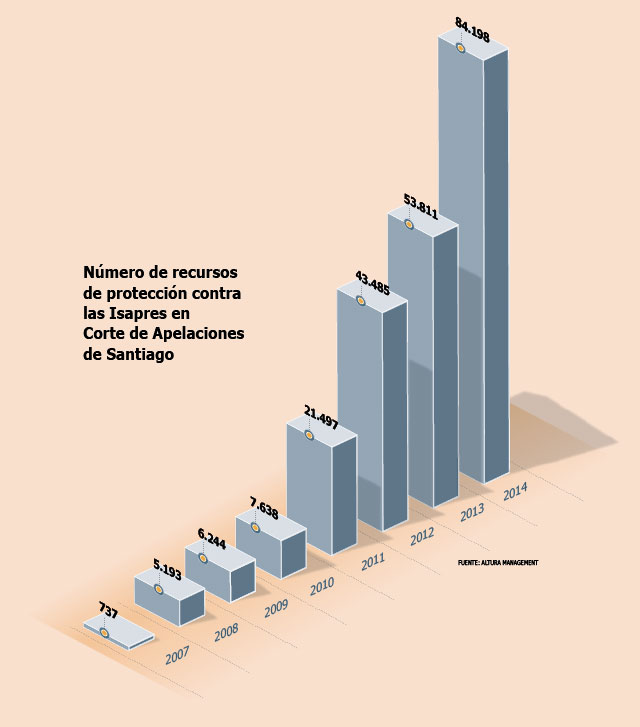

En mayo de 2014, la proyección de Altura Management -consultora especialista en el área de salud-, para el incremento en los recursos de protección en contra de las Isapres era que estos aumentarían en 20 mil en la Corte de Apelaciones de Santiago.

Sin embargo, la estimación se quedó corta. Finalizado el año, el mencionado tribunal recibió 30.387 recursos más que en 2013, lo que significó un alza de 56,4%, hasta alcanzar los 84.198 causas.

Esto, sólo en lo que respecta a la Corte de Apelaciones de Santiago, ya que si llevamos el análisis a nivel nacional, las cifras informadas por el Poder Judicial aumentan considerablemente. Y es que en 2014, se presentaron 99.521 causas en las diferentes cortes de apelaciones del país por incremento en los precios de los planes, lo que significó un alza de 84,3% respecto de 2013, cuando se realizaron 53.994 recursos.

Efecto en los costos

La cifra complica al sector de las Isapres, ya que este incremento trae consigo un gasto relevante por parte de las aseguradoras en lo que respecta a las costas –dinero que va destinado al pago de los abogados que se hacen cargo de llevar estas causas-, ya que cuando la corte falla a favor del afiliado, lo que ocurre en casi la totalidad de los casos, son éstas las que deben pagar ese costo.

De acuerdo a Victoria Beaumont, de Altura Management, la situación resulta preocupante, "pues el crecimiento experimentado de un año a otro demuestra que el mecanismo de judicialización está completamente consolidado, que existe una industria madura de abogados con capacidad de marketing y comunicaciones que llega al cotizante y un desconocimiento de los prejuicios generales en términos de costos que esto genera en el sistema privado".

Y es que, de acuerdo a la especialista, la judicialización le costó en 2014 a las Isapres casi $ 15 mil millones, sólo por concepto de costas.

En el caso específico de Isapre Colmena, calculan para 2015 un gasto por concepto de costas por judicialización de $ 5.000 millones.

"Gasto completamente ajeno a la naturaleza del seguro de salud y que terminan pagando los otros cotizantes", dice Victoria Beaumont.

Y es que, pese al alto número de recursos de protección presentados, éstos sólo corresponden al 6% del total de cotizantes al sistema privado de salud. Situación que, de acuerdo a los especialistas, produce un efecto de inequidad entre los cotizantes, ya que mientras el 6% logra que no le suban el precio de su plan de salud, todo el resto termina haciéndose cargo del costo que la judicialización genera.

De acuerdo a Gonzalo de la Carrera, presidente de Colmena, "la industria de la judicialización en el corto plazo va a generar más utilidades que todas las isapres juntas".

Lo que podría venir a solucionar la problemática es la reforma al sistema privado de salud. Proyecto que el Gobierno tiene comprometido enviar al Congreso durante el primer trimestre de este año, el cual se encuentra en redacción y ha tomado en cuenta un nuevo fenómeno: la presentación de recursos en contra de los prestadores (ver nota relacionada).

clínicas en la mira

Tras el alza aplicada a las prestaciones de salud por parte de RedSalud UC CHRISTUS, a partir de 2015, la cual aumentó los precios en hasta un 20%, ha habido dos causas presentadas en contra del prestador por el incremento en sus precios, abriendo una nueva tendencia en lo que a judicialización se refiere.

Y es que lo llamativo no es sólo que fueron presentados dos recursos en contra del prestador, sino que además estos fueron acogidos por la Corte de Apelaciones.

De acuerdo a Gonzalo de la Carrera, presidente de Isapre Colmena, "es potente que la Corte haya decidido acoger las causas y esto demuestra que los cotizantes se están dando cuenta de que la forma de detener las alzas es yendo contra quienes las generan, en las clínicas".

En este punto, el presidente de Colmena, apunta que tras esta nueva judicialización se hace más urgente el envío de un proyecto de Ley por parte del ejecutivo, el cual debería legitimar el alza en los precios de los planes y de las prestaciones de salud, pero en función del aumento de los costos del sector.

Primero tengo que reconocer que no soy un usuario muy activo de mi Isapre. Por lo que no es algo que me afecte de manera directa, al menos no hasta ahora.

Si bien es cierto las isapres se han integrado verticalmente con sus propios centros médicos, el gran problema es que el precio de las atenciones y exámenes se han disparado de manera astronómica. Al punto en el que ya se está transformando en una burbuja. Tal como el caso de los universitarios. En algún momento el precio de las atenciones será tan alto, y por lo tanto el de los seguros y planes, que la gente comenzará a no utilizar los servicios médicos como lo ha estado haciendo ahora. O contratará planes más económicos que cubran solo cosas específicas o simplemente dependerá de la salud pública. La salud también responde a la oferta y demanda.

Si descuidar el cuerpo con esas infinitas sesiones de parrilladas y tragos no tiene ningún costo apreciable dado que el plan me permite abusar de mi salud porque siempre habrá un marcapaso a la vuelta de la esquina a valor módico de copago, o ir a urgencia a la clínica las condes porque el niño tiene una fiebre de 37° con un pequeño resfrío que en nuestra infancia no era motivo de nada más que no fuera una mirada de reprimenda de los viejos porque te querías quedar en casa y no ir al colegio, no va a pasar nada. Pero si ya duele el bolsillo tener esas regalías respecto de estropear tu salud o ser extremadamente aprensivo con ella, las atenciones y exámenes van a disminuir, y por ende el precio de ellas.

Uno de los efectos de una baja económica es que uno tiende a cuidarse más, en todos los términos, incluida la salud.

un amigo médico me confesó que los centros de salud los obligan a cumplir metas de exámenes. ¿porqué? porque los exámenes tienen un margen mucho mayor que las consultas y en definitiva son lo que financian estos centros.

ResponderEliminarLos médicos de antaño eran capaces de diagnosticar varias cosas sin un costoso exámen de por medio.

Eso sólo negocio. Paga o sufre y muere.

ResponderEliminarEl sistema no es malo en sí, pero siempre está pervertido para aumentar las ganancias de quien participan y viven de él.

Cuando se hizo la ley de isapres, ya trataron de evitar el problema del aumento de los precios prohibiendo la integración vertical. Por supuesto que no les resulto, pero al menos hay que darles crédito de que se dieron cuenta de que se iba a producir el problema.

ResponderEliminarCreo que es inevitable estos aumentos de precios en planes y prestaciones cuando se crea un negocio obligatorio que maneja un 7% de los ingresos de los trabajadores mejor remunerados del país (que deciden no estar en FONASA). Ayudaría si en vez de un % fuera por un monto mínimo, cualquier monto sobre eso sería voluntario. Ahí tendrían que competir por captar esos $ extra.

Quizás ayudaría prohibir los prestadores preferentes, ahí no funcionaría la integración vertical.

Bueno, ya es suficiente prohibición para mejorar un sistema que parte con una prohibición de disfrutar de un 7% de tus ingresos. Si van a obligar a pagar un 7% a todos los trabajadores para salud, creo que sería mejor un sistema 100% privado en que compitan por captar los pacientes a través de licitaciones (en teoría, habría que ver cuanto se demoran en corromper el sistema)