@DF

El mercado reaccionó con fuerza ayer al escenario menos auspicioso que presentó el Banco Central para la inflación y la Tasa de Política Monetaria (TPM) al exponer el primer Informe de Política Monetaria (IPoM) del año ante la comisión de Hacienda del Senado.

Mientras el instituto emisor revisó al alza en 0,8 puntos su estimación de IPC a diciembre para situarla en 3,6%, en el mercado financiero la respuesta fue notoria y se corrigieron con fuerza al alza sus proyecciones.

De esta manera, los forwards de inflación a diciembre se incrementaron en 40 puntos básicos en relación a una semana atrás, situándose en 3,8%, superando levemente la estimación propuesta por el instituto emisor.

Incluso, fue tanto el ajuste que se vio en el mercado, que los instrumentos financieros dejaron de esperar una convergencia bajo el 3% para este año, postergándola recién para fines de 2016.

Hace siete días, los forward anticipaban que el IPC bajaría de 3% anual en octubre de este año, situándose en 2,78%.

Para el economista jefe de Banco Penta, Matías Madrid, la revisión al alza en las proyecciones del mercado se debe a que los operadores estaban de alguna manera "subestimando" las proyecciones de inflación, por lo que fueron "sorprendidos" de alguna manera por el diagnóstico del Central en el IPoM.

En Inversiones Security señalaron que no comparten la expectativa del ente autónomo respecto a una mantención en la dinámica actual de inflación, con precios internos ubicándose por un tiempo prolongado sobre el rango meta del ente autónomo (4%).

"Si bien compartimos la aparente mayor preocupación por la inflación, en nuestro escenario se moderarían los salarios nominales por el menor dinamismo de la actividad y, por ende, la inflación subyacente", dijeron en un informe enviado a sus clientes.

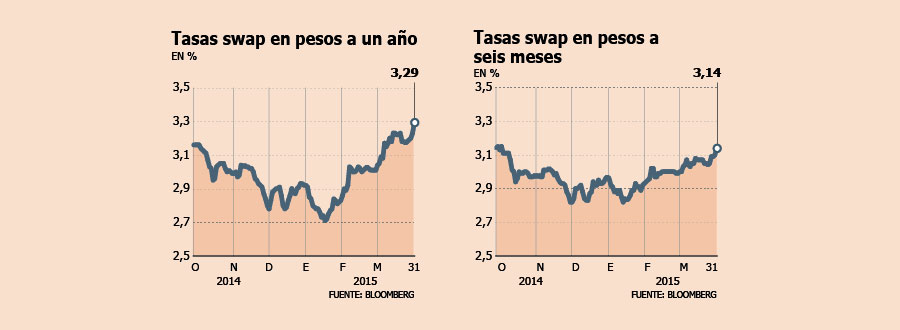

Tasas swap anticipan ajustes monetarios

Otro de los mensajes que envió el Banco Central al mercado fue que, dada la alta dinámica inflacionaria, se descarta completamente nuevos recortes de la tasa durante el año, inclinándose -más bien- a un escenario de incrementos del interés rector hacia finales del actual ejercicio.

Esto ya venía siendo interiorizado por los instrumentos financieros y se ratificó en la sesión de ayer.

Es así como las tasas swap -que anticipan los movimientos de la TPM- anotaron un incremento de 4 puntos básicos en su medida a seis meses plazo, ubicándose en 3,14%.

Por otra parte, los instrumentos a un año plazo registraron un avance de seis puntos básicos a 3,29% en la jornada de ayer, sugiriendo a lo menos un incremento de tasa al primer trimestre de 2016.

Uff…

Oficialmente los muchachos del banco central perdieron el control.

O mejor dicho, nunca lo han tenido, pero ahora se han dado cuenta.

Lamentablemente nada de lo que hagan o dejen de hacer puede cambiar el hecho de que los fenómenos actuales tienen que ver con la economía internacional en la que no tenemos influencia alguna.

Atrapados entre la espada del bajo crecimiento y la pared de la alta inflación.

Algo que no está en las cuentas de los muchachos del banco central es que la inflación no es solo un fenómeno monetario. Tiene que ver con la velocidad del dinero, no la cantidad. Y cuando los impuestos aumentan, el costo de todo aumenta, pero la velocidad del dinero disminuye, es decir la actividad. Sin considerar la confianza en la moneda en relación al USD.

Obviamente terminarán subiendo las tasas, especialmente cuando la FED lo haga y detone la fuga de capitales hacia el USD. Por el momento, esta es una representación artística del banco central…

No hay comentarios:

Publicar un comentario

El objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...