Disclaimer: El presente articulo es informativo y no pretende animar al lector que eluda el pago de impuestos. Aún cuando la elusión, a diferencia de la evasión, es legalmente permitida.

Últimamente las AFP han estado en el foco de discusión respecto a su rentabilidad entregada a los usuarios versus la rentabilidad que la misma empresa obtiene. Situaciones moralmente cuestionadas como la fusión de de la Empresa Argentum con AFP Cuprum (todo realizado de manera legal, pero con el único objetivo de reducir impuestos) hacen que cierto sector de Chile se plantee el porque ellos si y nosotros no.

¿Es posible, dentro de lo terrible que el el sistema de AFP Chileno, que un chileno sacarle mayor provecho a un sistema que de por si esta condenado al fracaso? Algunas grupos dicen que si, que es posible ganar mas (o perder menos) jugando a cambiarse de fondos según vaya la tendencia. De seguro al lector se sonarán empresas como Fondo Alerta, Felices y Forrados y sus clones. No entraremos en detalle sobre su funcionamiento, que no es de interés en este post.

Regresemos a lo que nos convoca: La Cuenta 2 de la AFP. Como tal vez sepan, la cuenta 2 es una alternativa de ahorro que permite depositar dinero que es invertido en los multifondos, tan como se hace con el ahorro obligatorio. A diferencia de que en la Cuenta 2 no tienes que esperar alcanzar la tercera edad para recibirlos. Se pueden retirar en cualquier momento y usarlo para el propósito que estimes conveniente. Vale, que es similar a una libreta de ahorro, pero la diferencia es que posee interesantes beneficios tributarios que si sabemos manejarlo podemos sacarle bastante provecho.

En realidad poseía. El beneficio tributario del 57bis ha sido derogado por la ultima reforma tributaria, reemplazandolo por un ridículo beneficio que te exime del pago de impuestos hasta que retires el dinero. Lo que en la práctica significa que no es posible rebajar el pago de impuestos, sino solo postergarlo.

Entonces solo no queda el mal mirado Régimen General que ofrece lo siguiente:

Solo pagas impuestos por la rentabilidad anual de los retiros, cuando ésta sea superior a 30 UTM. Si la rentabilidad es inferior, puedes hacer retiros exentos del impuesto Global Complementario. (Para afiliados que sólo obtienen rentas de los artículos 22°, 42° N° 1, 42° bis y 42° ter de la LIR)

Es decir, si la rentabilidad que retiras en un año es superior a 30 UTM no pagas impuesto. Si retiras un peso mas, pagas impuesto por la totalidad del retiro. Este pago se verá reflejado ya que tu base imponible se verá aumentada por el monto del retiro, porque lo que al plicar el Impuesto Global Complementario terminarás pagando mas.

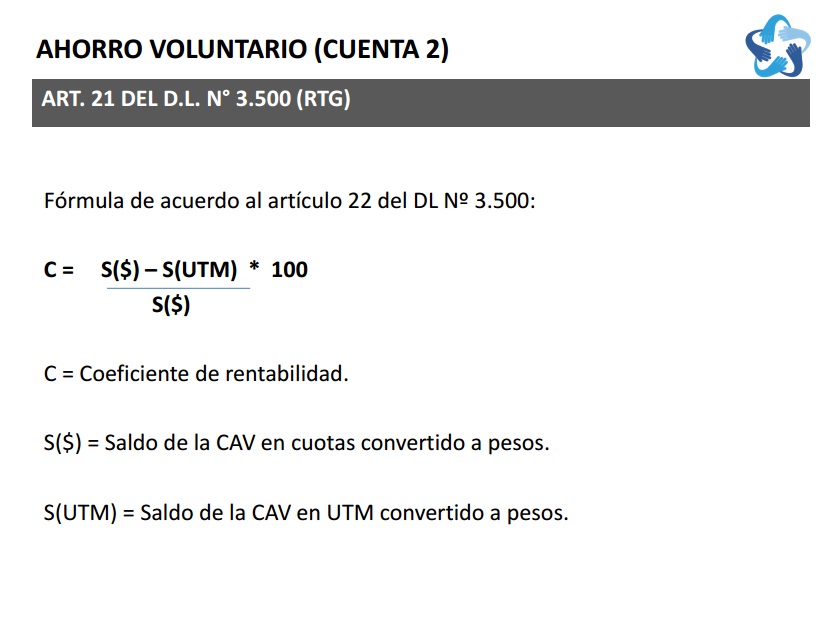

La pregunta del millón es ¿Si retiro X monto, como se cual parte del monto corresponde a mi ganancia?. Esto es algo que no puedes obtener de manera directa de la AFP. Pero investigando investigando me encontré con la siguiente diapositiva de la Super de Pensiones:

Esto se vuelve interesante, para saber cual es la parte que corresponde a ganancia de nuestro retiro necesitamos saber cual es nuestro Coeficiente de Rentabilidad, y para obtener dicho coeficiente necesitamos dos datos:

- El saldo en cuotas multiplicado por el valor cuota al momento del retiro

- El saldo en UTM multiplicado por la UTM del mes de retiro.

El primer dato lo podemos obtener facilmente desde la sucursal virtual de nuestra AFP de turno. El segundo dato es mas difícil de conseguir. Aún estoy tratando de que la AFP me lo entregé.

No obstante lo anterior, podemos decir que mientras mas bajo el Coeficiente de Rentabilidad, menos posibilidades tendremos de pasarnos de esas 30UTM. Ahora bien, un coeficiente de 0% significa que no hemos rentado nada, por lo que siempre debemos aspirar a tener un mayor coeficiente. ¿Como solucionamos esto?

La importancia de los retiros

En cierto foro que suelo visitar con frecuencia, un usuario comentó lo siguiente respecto a este tema:

Es un cálculo complejo porque se debe tener el coeficiente de rentabilidad, en donde la rentabilidad que se toma es sobre los primeros depósitos. Entonces, si una cuenta es antigua el coeficiente de rentabilidad es muy alto, lo cual afectará mucho el giro nominal, retirando una proporción baja sobre el exento….

Si los depósitos han sido importantes al final del período o es una cuenta con poco tiempo, el coeficiente de rentabilidad será menor y el monto nominal del giro será más relevante sobre la ganancia exenta, por lo tanto se puede retirar más.

Ahora si quieres ir bajando el coeficiente de rentabilidad, lo que conviene es hacer giros máximos a final de año y re invertirlo a principio del siguiente, vas como descargando la carga de rentabilidad sobre los primeros depósitos.

Entonces es de buena salud financiera hacer retiros en Diciembre y volver a ingresarlos en Enero (Siempre y cuando la ganancia no supere las 30 UTM). De esa manera iremos teniendo un Coeficiente de rentabilidad bajo y utilizaremos anualmente el beneficio de retirar exento de impuestos cierto monto de dinero.

Este articulo está incompleto, me gustaría lector que pudieras aportar información sobre este tema tan interesante. Que tan cierto

Como el blog originalmente es concebido como un espacio de opiniones y colaboración, dejo este post como material de debate, independiente de las opiniones y juicios de valor en las que puedo o no estar de acuerdo.

De todas maneras, me parece que la rentabilidad es anual, esto es, da lo mismo hacer retiros parciales contra un coeficiente de rentabilidad porque el impuesto no es sobre el coeficiente sino sobre un monto fijo y determinado.

También me parece que el beneficio tributario anterior es exactamente una postergación del pago, no una exención, tal como lo es con la ganancia de capital de acciones que se ejecuta. Igual que lo que se plantea en este post.

La mejor forma de no pagar impuestos a nivel individual por ganancias es generarlas contra tipo de cambios de monedas. El dinero no paga impuesto (aún). Lo que no significa que sea fácil de hacer.

Gracias adyaner por publicar el articulo que escribí. Cierto es que desconozco algunos conceptos de economía y tributaria pero me apasionan los temas tributarios y economicos. Espero los usuarios de este blog se animen a evaluar que tan factible es esta información

ResponderEliminarTengo la impresión de que en el Régimen General no se paga impuesto por los dineros de la cuenta2 hasta que los retires.

Creo que esto significa que la rentabilidad anual neta generada queda exenta hasta 30 UTM y al redepositarla al año siguiente ya no es considerada rentabilidad sujeta a aumentar la base imponible

Gracias por la info. Estoy por comenzar una inversión pequeña en cuenta2 por lo que difícilmente pase de las 30 UTM de rentabilidad anual. Aun así me parece buena la info que comparten, siempre es mejor conocer bien el sistema para sacarle partido. La cuenta2 me parece una atractiva alternativa de inversión dada su diversificación y bajas comisiones (respecto a otras alternativas).

ResponderEliminarBuenísima la info. Habrá que hacer las pruebas.

ResponderEliminar