@DF

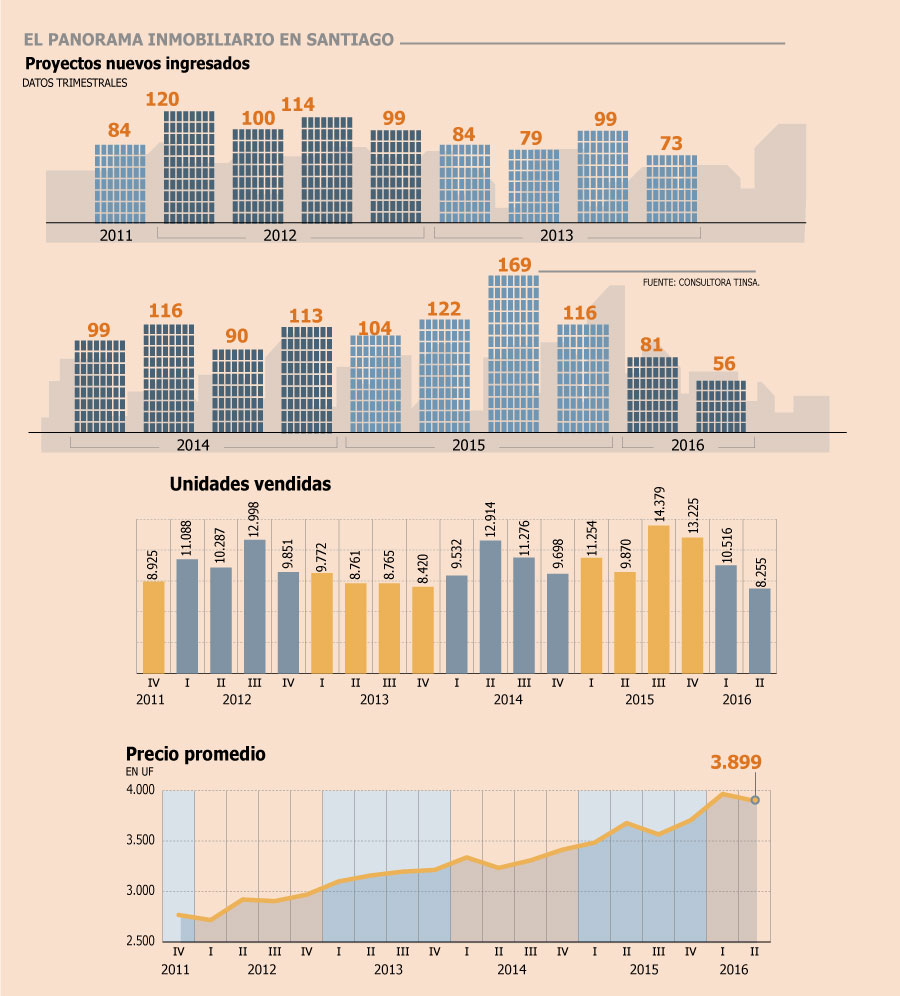

Con extrema cautela están enfrentando las inmobiliarias el escenario de desaceleración económica y la retirada de la venta sin IVA. Así lo demuestra el ingreso a venta de sólo 56 proyectos durante el segundo trimestre en Santiago, la cifra más baja en al menos cinco años, de acuerdo a un catastro realizado por la consultora Tinsa.

Los primeros tres meses de 2016 había registrado el ingreso de 81 proyectos en la capital, lo que mostraba un fuerte descenso respecto al histórico, pero este segundo trimestre la tendencia se profundizó. La disminución representa 55% menos de desarrollos presentados en un año y una caída de 31% respecto al periodo inmediatamente anterior.

“Los desarrollos son cada vez menos. El trimestre pasado se mostraba una restricción, pero vemos que en el último periodo se restringe todavía más. Está ingresando menos oferta de la que se vende”, comenta el jefe del departamento de investigación de Tinsa, Fabián García.

Explica que esto se fundamenta en un acomodo de la industria a las nuevas condiciones de mercado, en donde los desarrolladores hacen un análisis más profundo de las ubicaciones en que construyan los proyectos.

“En términos de ingresos, es inteligente por parte de los desarrolladores este comportamiento, están siendo cautos, considerando la coyuntura. En un contexto donde tenemos más incertidumbre, las empresas estudian más los proyectos, de modo que, una vez lanzado, las ventas sean las proyectadas”, explica.

Agrega que esta fue una de las enseñanzas que dejó la crisis de 2008, la que no se vio venir y encontró al mercado muy activo, con un masivo ingreso de proyectos que coincidió con la disminución de la demanda.

García comenta que “ahora, como se restringió el ingreso, los meses para agotar stock y las absorciones son sanas, no como en la crisis de 2008”.

Fuerte caída en sector oriente

El descenso en el ingreso de oferta nueva es más evidente en comunas ícono del sector oriente. En Vitacura y La Reina, por ejemplo, no entraron al mercado proyectos durante el segundo trimestre. En la primera de estas comunas, el primer trimestre, habían salido a venta siete desarrollos.

“En el caso de Vitacura, como el ticket de compra es mucho más alto, las velocidades de venta son menores, por lo que ante fluctuaciones pequeñas de la absorción, el mercado es más reactivo. También cuesta encontrar más terrenos que, por ejemplo, en Ñuñoa”, explican.

En Las Condes inició su venta tan solo un proyecto, lo que representa una disminución del 95% en un año y del 75% respecto al periodo precedente.

Ñuñoa también presentó una disminución, aunque en menor nivel que las otras comunas, ya que los ingresos cayeron 39% en doce meses.

García opina que todavía queda espacio para un nuevo descenso de la oferta, aunque acotado porque ya se está cerca del piso.

Ventas bajan, pero precio se mantiene

En cuanto a las ventas, el catastro muestra también su peor desempeño en al menos cinco años. Se registraron 8.255 transacciones, equivalente a una caída de 16% en un año y 22% respecto al periodo anterior.

“A esta altura del año es posible evidenciar de forma más clara un desempeño del mercado más ajustado a la coyuntura nacional, es decir, desaceleración económica y peores cifras de empleo”, opina García.

Los precios se mantienen estables en cerca de 3.900 UF promedio y, pese a las menores ventas, no se espera una caída. “Lo que uno debería esperar durante este año es que los precios no sigan incrementándose. De ahí a que bajen, es muy difícil”, finaliza.

Estación Central lidera en ventas e ingresos

Pese a que las inmobiliarias están atentas a eventuales restricciones a la construcción en Estación Central, la comuna sigue liderando la actividad.

De acuerdo al estudio de Tinsa, esa comuna concentró 16,7% de las unidades ingresadas durante en el segundo trimestre del año en Santiago, ubicándose primera en el listado.

Segunda aparece Ñuñoa con el 13%, seguida de Santiago Centro con el 10,8%. La caída de esta última comuna, que en años anteriores siempre lideró en este ítem, tiene relación con la restricción en altura y densidad de varios sectores.

Respecto a la venta registrada en el periodo, Estación Central también aparece primera al registrar 11,8% del total. Un poco más atrás quedó Santiago Centro con 10,7% y Ñuñoa con 8,6%.

En cuanto a la tipología de los departamentos ingresados, la distribución de un dormitorio y un baño fue la más elegida por las inmobiliarias, con 1.839 unidades. En las ventas, lideró dos dormitorios y dos baños.

Hace algún tiempo comenté, respecto de estas tendencias, que lo natural es que los flujos de gente fluctúen entre periferia y centro, en términos de flujo de capitales. Cuando la periferia está saturada, y sobrevalorada, lo lógico es que lo que se ha depreciado, al menos de manera relativa, vuelva a ser atractivo.

Si a esto le sumamos una contracción del crecimiento, lo razonable es que suceda lo que está expresando el reportaje. Que se detengan los proyectos de menor demanda en lugares más caros, y se aceleren o mantengan las tasas en los céntricos.

Acá el Link de hace 4 años…

http://adyaner.blogspot.cl/2012/10/probablemente-el-mayor-impacto-por.html

También hay que considerar que los precios de las casas no van a bajar sino hasta que las tasas de desempleos impidan pagar los dividendos y por lo tanto traten los propietarios de arrendarlas, al mismo precio o mayor que el pago del dividendo. Cuando eso no resulte, y ya no tengan dinero para cubrirlo, comenzarán a bajar las viviendas, de rango alto. Las de rango, hoy,medio y bajo deberían mantenerse.

Queda un tiempo para eso. Pero la secuencia ya está definitivamente indicando que hacia allá vamos.

"Calma, espera con caja REAL ahorrada, cual es la diferencia entre 1 mes o 3 años?, tienes más tiempo para juntar más capital para una mejor casa."

ResponderEliminarCreo que es el mejor consejo que has dado. Sin haberlo leído en su momento, es lo que hice.

Hay un gran problema con la gente en general, para muchos ser dueño (aunque sea a cambio de una hipoteca) no tiene precio. Y si lo tiene, un precio caro.