El lunes pasado, en la víspera de la elección de Estados Unidos, me preguntaron qué haría el S&P 500 si ganaba Joe Biden por escaso margen, el presidente Trump no reconocía el resultado e intentaba por vía judicial mantenerse en el poder.

A la luz de las encuestas parecía un caso poco probable pero factible dado lo ocurrido el 2016. Por lo mismo sería una sorpresa negativa por el evidente deterioro a la institucionalidad democrática que eso implicaba. Y sabemos que al mercado no le gusta la incertidumbre.

Mi respuesta: aumentaría la volatilidad y el S&P 500 caería.

A dos días de la elección de Estados Unidos aún no tenemos presidente electo y el escenario anterior es ahora mucho más probable.

¿Qué ha hecho el S&P 500?

Ha subido 4,19% y la volatilidad ha caído más de un 23%, de acuerdo al índice VIX.

Y si bien no se puede predecir el mercado sí podemos intentar analizarlo o mejor dicho racionalizarlo.

Lo que ahora decimos es que el mercado sube principalmente por tres razones:

1) Al tener un presidente demócrata con el Senado controlado por los republicanos (mientras escribo esta nota ninguno de estos dos temas está definido pero pareciera el escenario más probable), el riesgo de cambios regulatorios mayores es más limitado. Algo que favorece principalmente a compañías grandes y especialmente a las tecnológicas.

2) Es posible que las alzas de impuestos no se materialicen o sean menores.

3) Los estímulos fiscales podrían llegar luego pero en niveles menores a lo que hubiera sido el caso si se hubiera dado la “Ola Azul”, lo que ha hecho bajar las tasas de interés.

Frente a ello, se podría concluir que este entorno sería menos riesgoso. Lo opuesto a lo que pensábamos antes de las elecciones. Pero ¿qué tan cierta es esta conclusión?

El S&P 500 subió 2,2% el martes y 1,95% el miércoles. A primera vista, podríamos decir que ambos días el mercado se comportó prácticamente igual.

Si miramos con un poco más de detalle, podemos observar que casi lo único en común de ambos días es la magnitud de la subida.

¿Qué explica una subida en el índice? Son principalmente tres factores:

i) Mayores flujos futuros

ii) Menor tasa de descuento

iii) Menor premio por riesgo

Analicemos lo ocurrido cada día:

Miércoles 4 de noviembre

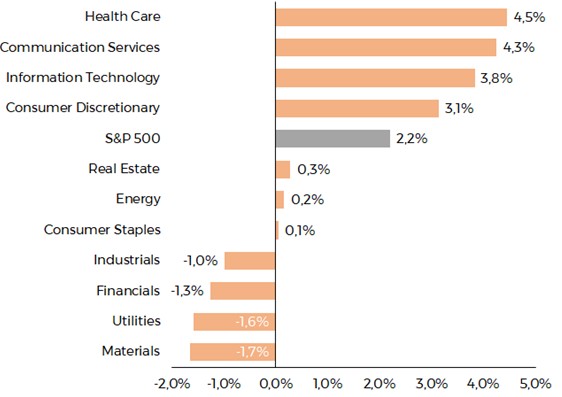

La tasa de los bonos del tesoro bajó de 0,90% a 0,77%. Esta caída por sí sola explica prácticamente el 100% de la subida del mercado ese día (nuestro segundo factor). El otro aspecto relevante del miércoles es que solo subieron de forma importante los sectores más grandes y de mayor crecimiento esperado del S&P, como podemos ver en el siguiente gráfico:

Retorno por Sectores S&P 500, miércoles 4 de noviembre de 2020

La situación del jueves, en cambio, se ve muy distinta.

Jueves 5 de noviembre

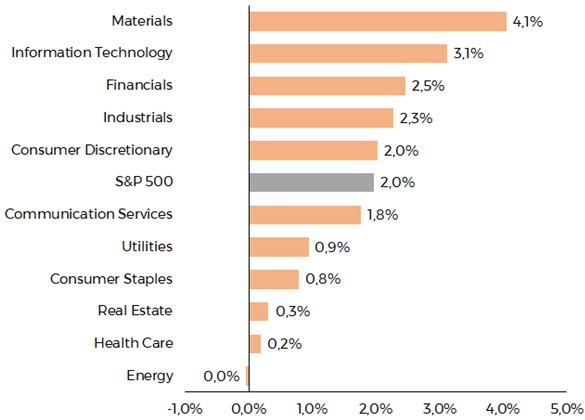

La tasa del tesoro se mantuvo prácticamente constante, pero casi todos los sectores del S&P 500 registraron un alza notoria.

Retorno por Sectores S&P 500, jueves 5 de noviembre de 2020

¿Qué nos dice esto?

Primero, que el mercado estaba invertido esperando la “Ola Azul”, lo que favorecía sectores como Materiales e Industriales por planes de inversión en infraestructura y al financiero como consecuencia de un entorno con tasas de interés más alto. Por contrapartida, afectaba negativamente a sectores como el tecnológico, producto de regulaciones más estrictas. Al no darse ésta, el miércoles “desarmó” la posición que tenía esperando su ocurrencia.

Lo anterior, hizo bajar las tasas de interés y subir los sectores más grandes y rentables. Sin embargo, la subida ese día se explica íntegramente por la caída en la tasa de interés, lo que nos hace concluir que al final del miércoles aún había una buena dosis de incertidumbre que suprimió la subida del resto de los sectores y un alza del mercado aún mayor.

El jueves en cambio, la subida es más generalizada y no impulsada por una baja en la tasa de interés. Esto sugiere que recién el jueves la disminución de riesgo empieza a reflejarse en el mercado.

A mi juicio esto implica, además de la conclusión mencionada anteriormente, que el mercado considera que, más allá de los deseos de Trump, la institucionalidad prevalecerá si las urnas le dan la presidencia a Biden, por pequeño que sea el margen.

En el ámbito de los fundamentales…

La visión contraria en trading es hacer justo lo opuesto a lo que la mayoría dice pensar o establecer.

En este caso, la enorme mayoría de la gente opina que la incertidumbre es mala para los mercados financieros, especialmente acciones, que tiende a generar búsqueda de refugio.

En el agregado general, uno diría que dado que existen ciclos en todo, apostar al opuesto a todos es algo que eventualmente va a dar frutos.

La pregunta es cuanto tiempo toma y cuanto capital estás dispuesto a apartar para ello.

En este caso es una apuesta específica, que la incertidumbre es buena para los mercados. Es decir, ahora que se sabe quien es el ganador, debería ser malo para el mercado.

What gives…

Es una estrategia muy, muy, muy peligrosa. Así como el trading de momentum, que se sube a una tendencia general ya desatada, el trader contrario que es ir contra todos es muy, muy, muy arriesgado y se basa en lo cíclico de los mercados, que está bien, solo que hay que considerar la variable timing…y apalancamiento si es que es usado.

Especialmente si vas en corto.

Una forma racional que he visto de abordar esto es ir tomando posiciones a medida que sigue en la trayectoria contraria a la que piensan debería ir, y a medida que comienza a ir en la dirección deseada, liquidar esas posiciones con la ganancia pre fijada por cada posición.

Pero igualmente es arriesgado, toda vez que no sabes en realidad cuanto es una reacción del movimiento o un cambio de tendencia y es básicamente un apuesta y no una definición racional de entradas y salidas, simplemente un buy and hold reverso.

Con los mismos riesgos.

No hay comentarios:

Publicar un comentario

El objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...