:format(jpg)/f.elconfidencial.com%2Foriginal%2Ff81%2F1f5%2F63d%2Ff811f563d64ef2ac1beaf2c5cc814c22.jpg)

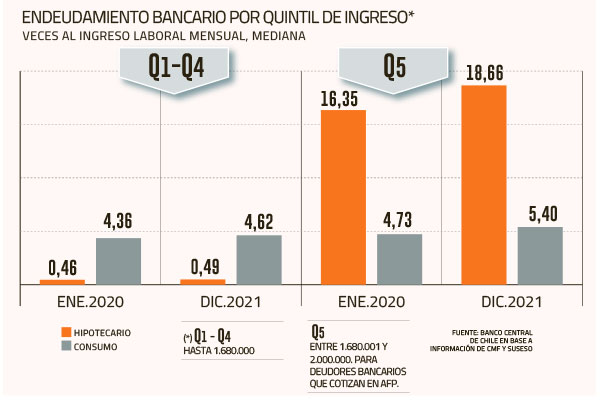

En el caso de las familias de mayores recursos, es analizada la exposición hipotecaria. Una de las preocupaciones del Banco Central que se plasmaron en el Informe de Estabilidad Financiera (IEF) es la exposición que tienen los hogares a determinados productos financieros frente a un escenario de estrés financiero. En el caso de los hogares de menores ingresos, el ente rector mostró su inquietud por el nivel de apalancamiento que tienen en productos de consumo de corto plazo (rotativos), como por ejemplo, las líneas y tarjetas de crédito, y la carga financiera que significa para los hogares un incremento en las tasas de interés. En tramos de mayores ingresos la preocupación del Central se desplazó hacia deuda de créditos hipotecarios, debido a que tienen una mayor exposición al riesgo de inflación. Esto, pues los dividendos de los créditos hipotecarios están indexados a la unidad de fomento que evoluciona acorde al IPC. Aunque el negocio hipotecario ha mostrado un menor dinamismo en los últimos meses, con menores colocaciones y mayores desistimientos, el Central sigue atento la evolución de este mercado. Restricciones al crédito Respecto al acceso a los préstamos por parte de los hogares chilenos, el informe mostró que se “enfrentan restricciones de acceso al crédito y desafíos frente a un entorno macroeconómico más deteriorado. El aumento del empleo alcanzado en 2021 se ha ido ralentizando desde fines del año pasado, en un contexto en que distintos indicadores dan cuenta de una demanda menos dinámica y una oferta que -con alguna mejoría- sigue acotada”. El IEF resaltó que el endeudamiento de los hogares se moderó en los últimos trimestres, en línea con una menor demanda crediticia -relacionada con mayor cautela y la elevada liquidezy mayores restricciones de acceso a créditos de largo plazo. Sobre la morosidad de las personas, las tasas permanecen en mínimos históricos, “aunque, en lo más reciente, la cartera de consumo presenta algún aumento del impago. Todo esto ocurre en medio de indicadores de confianza que señalan mayores preocupaciones de las personas ante un entorno económico más desafiante”

Post del recuerdo circa Julio de 2019…

yep…antes del estallido flaite.

https://adyaner.blogspot.com/2019/07/entoncescomo-nos-preparamos-para-una.html

La primera pregunta genérica que escucho siempre que toco el tema es: como sabes que viene una crisis si nadie dice nada…AHHHHH??? La segunda sería, y que podemos hacer…AHHHH???? Ok. Habiendo respondido la primera y asumido que viene un cataclismo financiero y económico en camino… La pregunta ahora es, que hacemos al respecto. Primero, las malas noticias. De hecho, son las únicas. El 99% de la población vive mes a mes de un sueldo. El único ahorro que tienen es el previsional obligatorio, y la parte amortizada de la deuda de la casa y la potencial ganancia de capital no realizada de ella. No tiene sentido para este segmento el pensar en como van a aprovechar las oportunidades, no están posicionados para ello. No generaron ni la disciplina del ahorro ni el conocimiento para invertir. Y eso no va a cambiar en un par de meses. Para la gente que vive día a día de un sueldo y con deuda hipotecaria(s) y de consumo, lo más probable es que pierda la casa si pierde su trabajo, salvo que exista un rescate del gobierno, que no es factible si es masivo. Al menos quienes han tomado deuda hipotecaria en esta última parte de expansión de crédito. A diferencia de USA y otros mercados desarrollados, la liquidación de la casa no extingue la deuda a menos que la venta cubra el total. Y en una depresión, el valor de las casas se va a desplomar porque es un activo no líquido, especialmente las segundas viviendas. Es decir, estarán endeudados por el resto de sus vidas naturales con el banco, porque este va a liquidar las casas a una fracción de la deuda. Esa es la realidad. No tiene sentido adornarla con slogans de autoayuda. El consejo si estás en este caso sería, baja las deudas, en lo posible a cero, especialmente las de consumo. Y no se aten a un bien raíz que en realidad es un pasivo y un ancla. Van a tener que ser capaces de moverse hacia los lugares que tengan trabajo. Especialmente las segundas viviendas de la clase media wannabe. Estas van a probar ser las cargas más destructivas para los que tienen las deudas y las mejores oportunidades para quienes tengan liquidez. De hecho, lo mejor hoy sería vender las segundas viviendas y tratar con las ganancias de capital de pagar lo más posible la vivienda principal. Pero eso no va a pasar, nadie va a hacer eso en este segmento que ve las viviendas y consumo como una señal de estatus. Y en términos del trabajo, hacerse imprescindible, o lo más cercano a ello que se pueda. Que seas la última alternativa en una rebaja de planilla. Ni hablar de autos de lujo o nuevos con compra inteligente. Get the fuck out. Quédate con el auto antiguo y más confiable que puedas. Un toyota corolla, honda civic o del estilo que no te de problemas cuando más necesitado estés.

DARWIN IS COMING…

Sorry about that…

No hay mucho que hacer a esta altura cuando ya es obvio lo que viene en camino, o ya está acá.

Tren…

Un millón de toneladas.

A millas marinas de distancia…

Si a eso le sumamos los impactos en las cadenas de abastecimientos de energía y alimentos, probablemente un enfriamiento global, que va en línea con el que los giles a cargo no le apuntan nunca ni al quinto bote y va a pasar lo opuesto a lo que promueven y promocionan, una población vacunada múltiples veces con mierdas experimentales que probablemente han jodido olímpicamente sus sistemas inmunes y en un escenario de frío y hambre los bichos de todo tipo hacen nata en el cuerpo humano…

DARWIN IS COMING…

FOR SURE…

Educación financiera debiese ser un ramo obligatorio en el colegio...

ResponderEliminarEl foco siempre debió ser en mejorar la calidad de la educación antes de gastarse todo el presupuesto en gratuidad.

YEAH¡¡ blog de adyaner lectura obligada en colegios, con los correspondientes $#%$ en la puteadas. No queremos que los niños aprendan malas palabras...😂😂😂

EliminarJajaja

Eliminarjaja esa onda

Eliminarjajajajaja. Cuando encuentro un artìculo sin garabatos, lo comparto, jajajaja

EliminarExcelentes comentarios …aterrizados a la gran masa crítica que es la clase media endeudada, las personas de a pie que vive de un sueldo… la que no ve venir las consecuencias de sus endeudamientos por caprichos, el que dirán o por impresionar…será como un tsunami…

ResponderEliminar