Los depósitos a plazo vuelven a estar de moda. En un escenario económico dominado por la incertidumbre, la desaceleración y las presiones inflacionarias, las personas han vuelto a ahorrar e invertir en este tradicional instrumento que ofrecen los bancos.

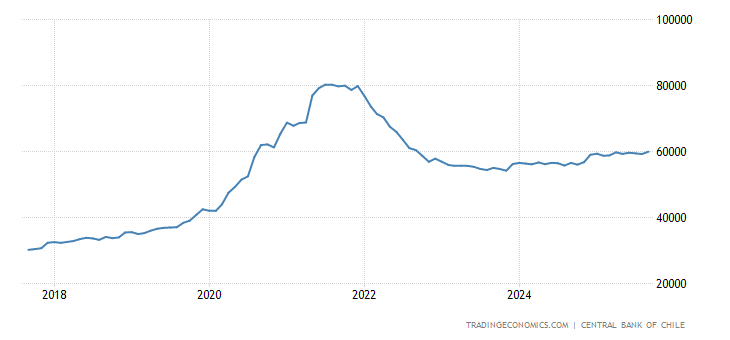

De acuerdo a los últimos datos publicados por el Banco Central, al término de agosto existían $ 24.418 millones en depósitos a plazo realizados por personas, aumentando un 59,8% respecto a 2021.

Considerando todos los depósitos a plazo -incluyendo empresas y personas jurídicas- la cifra alcanza los $ 59.449 millones, anotando un incremento interanual de 33,2%. De este monto, casi el 80% está destinado a un plazo menor a un año, llegando a $ 47.250 millones.

Datos más específicos de la Comisión para el Mercado Financiero (CMF) muestran que, al cierre de junio, también se evidenció un aumento en los depósitos en moneda extranjera. Al finalizar el primer semestre, había un poco más de $ 1.231 millones en este tipo de depósitos, esto es, un 34,7% más que en 2021.

Los tres bancos que tienen la mayor participación de mercado en este negocio, según estadísticas de la CMF al término de julio, son BancoEstado con 19,2%, Bci que tiene una cuota de 14,9% y Scotiabank con 13,7%.

Estas mismas entidades también han experimentado un importante aumento de depósitos interanual: BancoEstado creció 24,3%, Bci un 43,1 y Scotiabank los incrementó en 44,4%.

La rentabilidad

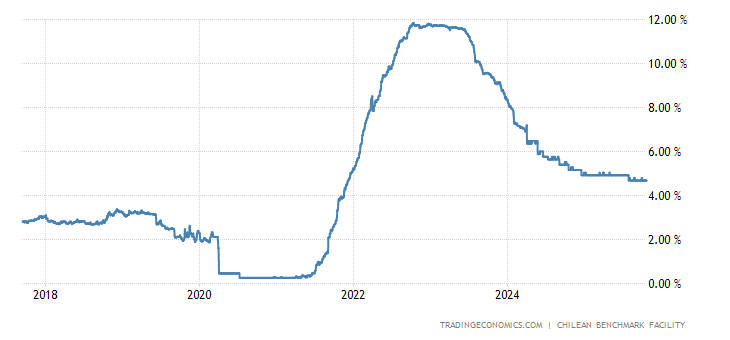

En términos de rentabilidad, datos del Central señalan que los depósitos a plazo de un período menor a 90 días han conseguido rentar un 0,86% mensual. Mientras que los depósitos de 90 días a un año rentaron 0,92% al 7 de septiembre, último dato disponible. Hace un año, la rentabilidad mensual era de 0,13% y 0,19% respectivamente.

El gerente general de la empresa de asesoría financiera Patrimore, Sergio Tricio, explicó que el aumento de los depósitos a plazo se deben al exceso de liquidez por el Ingreso Familiar de Emergencia (IFE) y los retiros de 10% de las AFP en 2021.

“Hubo mucho dinero en la economía y las personas no invertían su dinero ni lo ahorraban. Al ver que las tasas de interés aumentaron considerablemente y se han hecho atractivas para las personas los depósitos crecieron. También, ha influido las mayores tasas ofrecidas en este instrumento”, sostuvo.

Destacó que la ventaja que tienen los depósitos a plazo son las tasas de interés, “que, con una elevada inflación, encontrar instrumentos de inversión tan seguros como un depósito a plazo que renten similar o un poco más a las inflación de cara a los próximos 12 meses, es difícil de encontrar”.

TPM y recesión en el camino:

las oportunidades a revisar en la renta fija

Para inversionistas más sofisticados, una opción rentable es invertir en bonos del Banco Central denominados en UF (BCU) a cinco años que han subido 0,15 puntos base (pb) a 2,01%, mientras que su plazo a 10 años ha retrocedido 0,10 pb a 2,10%. Los bonos en pesos (BCP) a cinco años avanzan 2,15 pb a 7,71%, mientras que a 10 años lo ha hecho 0,83 pb 6,48%, respectivamente.

Ante un escenario de mayor inflación y nuevas alzas de TPM, desde el mercado recomiendan mantener en un portafolio una exposición a la renta fija nacional en UF, así como bonos soberanos.

DUH…

Era obvio.

En un ciclo recesivo se aprecia el dinero en relación a los activos.

Instintivamente todos lo reconocen.

Lo que resta por ver es cuanto tiempo más va a durar esto.

Diría que al menos el próximo año, considerando la caída estratosférica del M1 que significa que no se está creando crédito. No hay dinero en el mercado y por ende los bancos van a tener que elevar las tasas de captación, hasta que se destruya miserablemente la actividad económica. Que parece ser, de nuevo el próximo año.

Hacer malabares con carteras diversificadas y demás huevadas en este ambiente de apreciación del dinero es ridículo.

No hay nada que rente como los DAPs en la relación riesgo retorno ahora. NADA.

Ahora, la explicación…Aumentaron porque había más dinero disponible y porque las tasas se hacían más atractivas…

Eso es una contradicción en si mismo. Las tasas interbancarias comenzaron a aumentar en el momento en que la disponibilidad de dinero circulante comenzó a desplomarse…

El dinero está desapareciendo del sistema a velocidad warp y los bancos están tratando de captarlo antes de que se vayan a otras alternativas, que igualmente sacan el circulante del sistema.

Que tiempos estamos viviendo…

El seguro estatal en chile en monto lo encuentro muy chico, 200UF por banco y 400UF en total. Gringolandia es 250mil dolaruchos por banco (FDIC).

ResponderEliminarnn

Yo estoy invirtiendo en cumplo.cl, creo q le llaman factoring. Hasta ahora se ve bastante seguro, y mi rentabilidad está entre 1.5% y 1.8% mensual. Saludos.

ResponderEliminar