Tres semanas quedan de octubre, el plazo autoimpuesto por el Gobierno para presentar su esperada reforma previsional, luego de dos postergaciones. En los últimos días, el debate se lo tomó la Pensión Garantizada Universal (PGU), no solo por los problemas que ha tenido para ampliar su cobertura del 60% al 90% de las personas de menores ingresos, sino también por el nuevo escenario que ha dibujado para las pensiones de los chilenos y el impacto que este tendría en la misma reforma y, sobre todo, en el destino del 6% de cotización adicional que se propone.

La PGU, creada en febrero de 2022, al término del segundo gobierno de Piñera, es el principal beneficio por parte del Estado para los pensionados de vejez, inserto en el pilar no contributivo, al que pueden acceder personas que tengan 65 años o más.

El monto es de $193.917 y complementa la pensión base (PAFE) de cada beneficiario. Se entrega completo hasta quienes poseen una pensión base menor o igual a $660.366 y es decreciente para quienes tienen pensiones de hasta $1.048.200, nivel desde el cual es cero.

Desde agosto, la PGU se amplió del 60% al 90% de las personas de menores ingresos. Sin embargo, parlamentarios oficialistas y de oposición han cuestionado la dificultad del Gobierno para llegar a esas personas, tanto por la metodología para calcular su ingreso y patrimonio como por la poca difusión comunicacional a los adultos mayores. En el Gobierno se defendieron y desde la Subsecretaría de Previsional Social señalaron que, de acuerdo con cifras de la Dirección de Presupuestos (Dipres), para 2022 se proyecta que 2.145.000 adultos mayores podrían ser beneficiarios y a septiembre llegaban a 1.865.000 quienes recibían la PGU, por lo que solo faltarían 280 mil personas.

La PGU es, además, una medida altamente costosa. Con ocasión de la presentación del proyecto de presupuesto del sector público 2023, el Gobierno subrayó que el 60% del aumento del gasto público el próximo año corresponde a esta política. Para 2023 se estima que la cobertura llegará a 2.173.911 personas, implicando que el Estado desembolse recursos por US$ 6.255 millones.

Además, como parte de la misma reforma previsional, el actual Gobierno pretende aumentar la cobertura al 100% de la población, aunque manteniendo la escala decreciente del beneficio para pensiones sobre $660 mil. Además, propone subir gradualmente el monto de la PGU a $250 mil. Sin embargo, solo por efecto de inflación el beneficio debería aumentar en febrero en torno a 10%, según los analistas, superando los $213 mil.

Ya con el actual monto de la PGU, las pensiones de los beneficiarios han aumentado significativamente, en particular en los segmentos de ingresos bajos y medios bajos. En algunos casos, incluso, las tasas de reemplazo —monto de la pensión respecto del salario que tenía la persona durante su vida activa— supera el 100%, es decir, el ingreso de esos pensionados es mayor que cuando trabajaban.

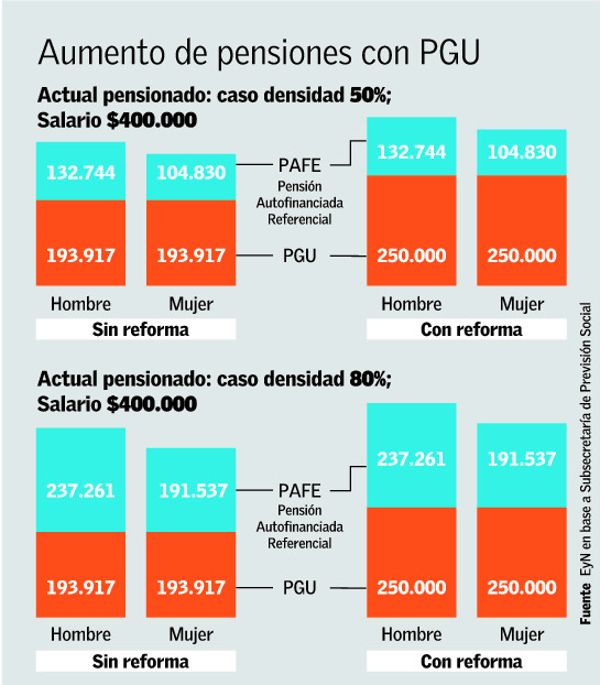

La alerta de los expertos surgió de la misma presentación que ha utilizado el subsecretario de Previsión Social, Christian Larraín, para dar a conocer la reforma entre parlamentarios y técnicos. En su PPT mostró unos ejemplos de cómo mejorarían las pensiones con la PGU, además de los subsidios distribuidos desde el nuevo pilar colectivo al que se destinaría el 6% de cotización adicional.

Larraín mostró, por ejemplo, que para un hombre que tenía un salario de $400 mil y una densidad de cotización de 80%, su pensión llega a $431.178 solo con la PGU actual, es decir, una tasa de reemplazo de 108%. A su vez, una mujer en el mismo caso tendría una pensión de $385.454, con una tasa de reemplazo de 96%.

Asimismo, un hombre y una mujer con el mismo salario de $400.000, pero con una densidad de cotización de 50%, alcanzan pensiones de $326.661 (82% de tasa de reemplazo) y $298.747 (75%), respectivamente.

Pese a que en Chile la densidad de cotización bordea el 60% en hombres y el 45% en mujeres, la PPT no tiene ejemplos con estos datos.

Necesidad de nuevos estudios

“La PGU es un gran avance, porque es el verdadero instrumento de solidaridad que tiene el sistema, porque profundizó el Pilar Solidario. Parece que va a estar dando altas tasas de reemplazo para las personas de menores salarios o que tienen altas lagunas previsionales, poniendo un piso que mejora sustantivamente la situación de las personas”, comentó el economista y académico de la UC David Bravo, quien presidió la Comisión Asesora Presidencial sobre el Sistema de Pensiones de 2015.

El experto sostiene que luego de esa comisión hubo dos intentos de reformas fallidos, en Bachelet II y Piñera II. Y, desde entonces, han pasado dos cosas relevantes para la definición del proyecto del Presidente Boric: la creación de la PGU y los retiros de fondos previsionales. “No podemos hacer como que no ha pasado nada”, dice.

Bravo señala que estos cambios también inciden en el destino que debiera tener el 6% de cotización adicional y cuánto se requiere que vaya a solidaridad vía subsidios. “Yo soy de los que piensan que la cotización solidaria se puede justificar de forma transitoria, pero con buenos argumentos, y respaldado con números. Sin la PGU era evidente que no alcanzaba con el Pilar Solidario, pero con la PGU eso cambia”, explica.

En ese sentido, Bravo dice que el Gobierno debe publicar nuevos estudios actuariales con el diagnóstico y cómo quedan las pensiones actuales y futuras para los distintos grupos de la población con la PGU, y cuáles son las distintas tasas de reemplazo. “Hay que hacer un gran recálculo de todo”, indicó.

Coincide en la necesidad de nuevos estudios la economista de la UAI, Andrea Repetto, quien sostiene que sería positivo que el Gobierno replicara el informe de productividad que se hizo para la reforma de Bachelet, pero esta vez con la información post-PGU y retiros, además de las proyecciones de su propuesta de reforma.

Repetto dice que las tasas de reemplazo altas, cercanas al 100%, ya existían desde antes del proyecto de la reforma de Bachelet. Pero agrega que estos datos muestran que quizá se requiere volver a evaluar el destino del 6%. “Lo que esto sugiere es que cuando agreguen la cotización adicional habrá que calibrar muy bien cuánto es transferencia intergeneracional y cuánto intrageneracional. Tal vez el peso de la primera debe ser menor”, indicó.

Esto implica que del 6% que, a su juicio, sí debe ir a un componente colectivo, sería menos necesario que una parte relevante de eso se destine a reparto inmediato para mejorar las pensiones actuales y, en cambio, podría haber mayor ahorro. “Ahorro colectivo eso sí, no ahorro individual”, precisa.

El exministro de Hacienda e impulsor de la reforma del Bachelet II, Rodrigo Valdés, afirma que si bien es cierto que las tasas de reemplazo ya eran altas en los segmentos más vulnerables, la PGU lo comienza a expandir y demuestra que “ha sido una herramienta potente”, dado que, además, el monto es alto para estándares internacionales.

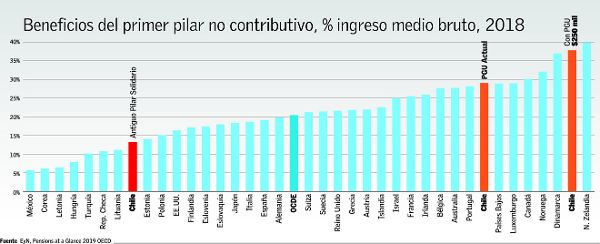

De acuerdo con datos de la OCDE, al 2018, con el antiguo Pilar Solidario, Chile se encontraba entre los países de la organización que entregaban menores beneficios del pilar no contributivo respecto del nivel de ingresos. Sin embargo, con la PGU pasó a estar entre los países con mayores beneficios. Y si se subiera a $250 mil, (y el resto siguiera constante) pasaría a ser segundo después de Nueva Zelandia.

“Con la PGU, la necesidad de reparto intergeneracional, es decir, de los actuales jóvenes a los actuales pensionados, es menos evidente. Y, si es que se hace, su diseño probablemente tiene que ser bien cuidadoso en no entregar demasiados recursos en la parte más baja de la distribución del ingreso”, dijo el exministro.

Valdés aclara que una tasa de reemplazo muy alta en estos segmentos no implica necesariamente un problema, “pero simplemente se podrían estar poniendo demasiados recursos en una parte de la población que se podrían usar para otra cosa”. Por ejemplo, dice que se deben mirar las tasas de reemplazo de los quintiles 3 y 4.

El economista explica que las pensiones deben cumplir dos objetivos: evitar la pobreza en la vejez y que los ingresos de las personas, y por lo tanto su consumo, no caiga muy violentamente. Para lo primero, está la pensión mínima, y para lo segundo, “aunque suene contraintuitivo”, se requiere que las pensiones de quienes ganan más sean más altas, y para eso está el pilar contributivo, en que el esfuerzo de la cotización se ve reflejado en la pensión.

Valdés también es partidario de que la cotización del 6% vaya a un componente colectivo, porque “sí se requiere solidaridad intrageneracional (de quienes tienen más a quienes tienen menos en una misma generación), pero no es evidente que sea apremiante avanzar en reparto puro y duro, o quizás, hay que hacerlo más chico”.

Herramienta costosa

La economista de Libertad y Desarrollo, Ingrid Jones, hace hincapié en los costosa que es la PGU. Dice que es un beneficio con un gasto estimado de 1,9% del PIB en 2022 y que llegaría 3% del PIB al final del Gobierno, por lo que “es fundamental contar con una fuente permanente de ingresos públicos para financiarla”.

La economista estima que el gasto en la PGU equivale a haber aumentado la cotización en 7,6 puntos porcentuales, a 17,6%, y que todos esos recursos se destinen a solidaridad con recursos fiscales. Otras estimaciones apuntan a que sería equivalente a 5 puntos de mayor cotización.

Jones destaca que los convenios de la OIT han planteado tasas de reemplazo de al menos 45% después de 30 años de ahorro, y en Chile, cuando se ahorra ese período en el pilar contributivo, la tasa de reemplazo llega a cerca del 60%. Y agrega: “Si gran parte de la pensión final corresponderá al aporte de la PGU, dejando menos del 15% de incremento al pilar colectivo, uno se pregunta si el camino más eficiente no es acaso actualizar parámetros y mejorar el pilar contributivo, y así aumentar los montos de las pensiones y no realizar una reforma como la que se está proponiendo”.

Rara la discusión.

Para todos los efectos prácticos quieres subir las pensiones al momento de jubilación, para evitar tener que usar recursos de todos en compensar a los que menos generaron lo que siempre va a generar tensiones porque la solidaridad forzada de los ñuñoínos suele provocar esas reacciones.

Pero el esfuerzo del gobierno no parece estar concentrado ahí, parece estar concentrado en aumentar la ayuda a los más pobres pensionados HOY sin siquiera preocuparse de como diablos van a aumentar los sueldos y la densidad de cotización para mejores pensiones MAÑANA, que es el trabajo del gobierno como tal.

Es como un plan que presupone que no va a existir mejora en el mercado laboral, o que no les interesa. Les interesa repartir lo que el resto gana, o ganó.

Es mentalidad marxista sin duda.

Pero tanto?

Tan notorio?

Ningún eje de plan que permita decir que el PIB per capta va a aumentar en X% en los próximos 20 años y por ende la necesidad de utilizar recursos públicos o solidaridad forzada va a disminuir porque de hecho la economía va a generar mejores sueldos y más estables?

Me falta ese eje en esto.

Esta discusión presupone que el gobierno no quiere mejorar nada aumentando el tamaño de la torta y mejorando los sueldos. Esta discusión supone que quiere repartir una torta cada vez más chica si la combinamos con la reforma tributaria asesina.

No es ese el trabajo del gobierno en éste apartado?

Generar las condiciones económicas, políticas y sociales para que existan mejores trabajos y menos necesidad del estado de apoyar a mucha gente y por ende el estado se dedica a mejorar la infraestructura y servicios comunes elevando el nivel base de accesos de todos?…

Es decir, los más pobres son cada vez menos pobres por el mejor acceso a infraestructura pública de cada vez mejor calidad. Y los que se caen en la vida pueden ser apoyados por la sociedad efectivamente para volver a pararse y que sigan su camino por su cuenta.

Quieren que la gente pobre siga pobre, en todo, pensiones y accesos a servicios de mejor calidad?

Raro.

Ya no hay estadistas que piensen en el bienestar de la sociedad en su conjunto hoy y en el futuro. Solo cafiches estatales que quieren mantenerse a como de lugar mantenidos por la teta del estado y para eso necesitan una base de votación a la que puedan sobornar continuamente haciendo mierda las finanzas públicas.

Afortunadamente esto va a terminar pronto, partiendo por Europa.

Desafortunadamente no sabemos que modelo político va a reemplazar este estado republicano absolutamente corrupto y convertido ya en casta política y por ende en aristocracia para todos los efectos prácticos. Ya no importamos. Solo importan ellos y su permanencia en el poder y acceso a los beneficios de el.

Yo pensaba endenante,creo que si Boric hace un mal gobierno un % de los que votó por el se radicalizará aún más, y no sería raro que el tatita Artes o Jadue sacase un 10% de los votos. Mientras que los moderados que los votaron volverán a votar por esa centroizquierda con matices liberales.

ResponderEliminarCuando vuelven los live?

ResponderEliminar