Un complejo escenario se está desarrollando en la industria financiera que está afectando el sueño de la casa propia. La desaceleración económica, el deterioro del empleo, las restricciones de financiamiento y las presiones inflacionarias han golpeado el crédito bancario.

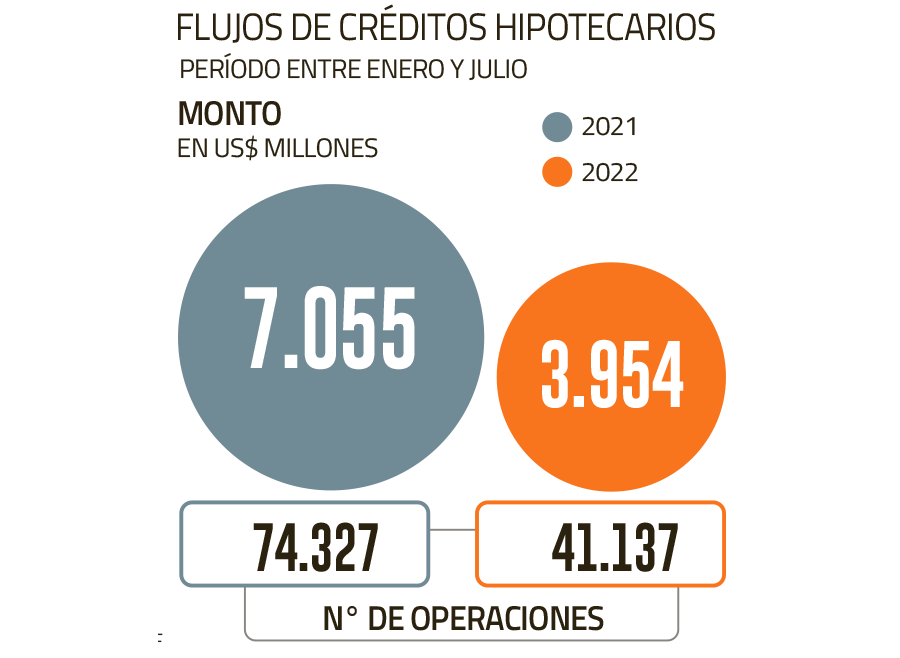

La Comisión para el Mercado Financiero (CMF) publicó esta semana las últimas cifras detalladas sobre los flujos de la cartera hipotecaria a nivel de operaciones y montos otorgados al término de julio.

Los números son demoledores. En los primeros siete meses del año se han entregado 41.137 préstamos hipotecarios, lo que equivale a un 44,7% menos de lo otorgado en 2021.

En lo que concierne a los montos entregados, la situación es similar. Entre enero y julio se otorgaron un poco más de US$ 3.954 millones en préstamos hipotecarios, observándose una caída de 43,9% respecto al año pasado cuando fueron US$ 7.055 millones.

El fenómeno es el mismo al observarse las cifras correspondientes a solo julio. Durante el séptimo mes del año se otorgaron apenas 6.018 préstamos hipotecarios, anotando un retroceso de 44,5% respecto al mismo mes de 2021.

Los montos entregados durante este mes fueron de US$ 597 millones, muy lejos de los US$ 1.042 millones que hubo el año pasado, bajando un 42,7%.

Las alertas

La Asociación de Bancos (ABIF) explicó la semana pasada en un informe tras conocerse las cifras financieras de la industria al finalizar agosto que “la persistencia del menor dinamismo observado durante este año es coherente con una menor demanda de créditos hipotecarios en un contexto económico menos favorable”.

El entorno macroeconómico ha hecho sus efectos en la morosidad. Datos de la ABIF indicaron que en la cartera de vivienda aumentó en seis puntos base la morosidad en agosto, explicado por un alza en siete bancos, llegando a nivel de industria en 1,14%.

El gremio alertó que el saldo de la cartera se expandió al finalizar agosto solo 2,1% real en 12 meses, cifra que representó su mínimo histórico.

Caída del ahorro

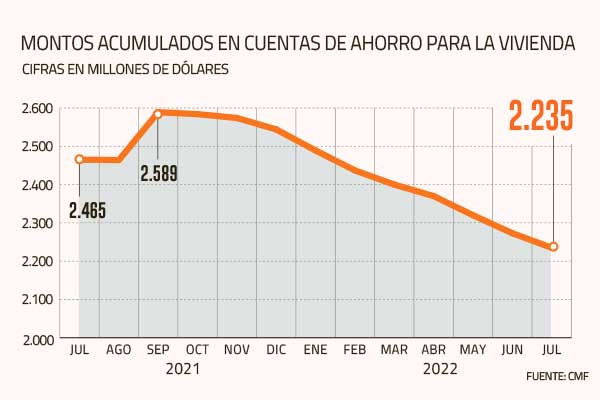

El panorama económico no solo golpeó la actividad hipotecaria, sino también a las personas que están ahorrando para acceder a una vivienda.

A julio habían US$ 2.235 millones en montos ahorrados a través de cuentas de ahorro especiales para este fin. Este número se redujo en el último año en un 9,3%.

De acuerdo a los registros de la CMF, los montos ahorrados vienen cayendo durante 10 meses consecutivos y los montos de julio son los más bajos en los últimos 15 meses.

Lo comentado múltiples veces en relación al M1…

Aproximadamente desde Mayo comenzamos a ver el efecto liquidez desplomándose del sistema.

Esta es la razón.

La inflación no tiene que ver tanto con la cantidad de dinero que haya en el sistema sino la confianza en el futuro y la economía y eso tiene que ver con el ciclo de crédito.

Cuando no se genera crédito, no importa la cantidad de dinero que haya en el sistema, este no se mueve.

Una de las razones que me alejó como marco teórica para colocar capital de las teorías keynesianas, monetarias así como la austriaca fue precisamente este fenómeno.

Se suponía que un aumento de masa monetaria iba a provocar inflación, y por ende la valorización de activos, entre ellos el oro.

No pasó.

Y dolió.

AND HERE WE ARE…

La inflación y deflación son fenómenos mucho más complejos, que solo aumento de masa monetaria como quedó claro con Japón, USA y Europa durante la década pasada, pero de lo que he podido investigar, tienen que ver mayoritariamente con el ciclo de crédito, y este con la confianza.

El M1 se está desplomando miserablemente en buena parte por esto. No se está generando crédito.

Eso es catastrófico.

Que tanto?

Ni idea. No había visto, e investigando no encontré, nada similar a lo que estamos viendo ahora salvo la depresión de USA en los 30’s, donde el M1 bajó 22% en 3 años. Nosotros vamos casi en 25%, en menos de un año…

En septiembre se desaceleró un poco la caída, ojalá sea un efecto de más largo plazo, pero lamentablemente creo que es solo efecto Septiembre largo, celebración y relajo post 4S.

A pesar de la situación muy mala en los indicadores, no se vislumbra todavía y aparentemente una sublevación de la población. Un analista francés hacía la reflexión acá también porque una marcha nacional "Contra la vida cara" organizada por la Izquierda para el 16 de octubre no parece hacer eco en la población.

ResponderEliminarConversando con la gente, es muy probable que la gran mayoría se ha puesto en "Modo Ahorro", vale decir que los recursos se dirigen a pagar deudas, asegurar el techo y el alimento, la salud y la educación y todo lo demás se ve postergado hasta que los tiempos económicos mejoren. Supongo que se podría analizar eso más precisamente con los indicadores de la Cámara Nacional de Comercio, por ejemplo.

La otra pista es que cuando uno reduce su crédito comercial, y especialmente el rotativo en la tarjeta de crédito, obtiene rápidamente más recursos al dejar de pagar un 50 % ó más de intereses anuales sobre la deuda.

A diferencia del 2019 cuando se prometieron tiempos mejores que no llegaron para todos, ahora todo el mundo sabe que son tiempos difíciles y quizá los acepte con más resignación. O estoy equivocado y no veo la presión subiendo en la olla social que explotará tarde o temprano.

Lo indudable es que, al igual que lo que comentaba Sub con sus negocios de palta, veo un retroceso nunca visto en el ámbito de la construcción, que se hará pronto insostenible. Y a diferencia de crisis pasadas, la luz que se ve al final del túnel es la del tren de un millón de toneladas que viene avisando Adyaner hace rato. La gran inercia de la construcción hace que la actividad sigue por un tiempo hasta completar las obras en curso al inicio del ciclo recesivo, sin embargo, cuando se para, demora también un tiempo más largo para recuperar totalmente la actividad cuando se reinicia el ciclo expansivo. Muchas inmobiliarias y constructoras dependen de la bicicleta para seguir en pie y ahora van cayendo como moscas porque están haciendo la raya para la suma en sus situaciones de caja y evidentemente no pinta bien. Luego, son decenas de miles de empleos que se pierden en el país, con un efecto devastador. Hay un viejo dicho que reza : "Cuando la construcción va bien, todo va bien". Y es cierto que detrás del dicho, abarcamos desde la generación de crédito, la confianza en el futuro de mediano a largo plazo, hasta los empleos y la provisión de materiales.

Cuesta imaginar el futuro de aquellos que no tenemos grandes inversiones o ahorros, quizás porque te acostumbras al día a día o simplemente sabes internamente que quién gobierne tu no serás prioridad. En mi caso tengo una pequeña pyme familiar y aun no nos golpea el apocalipsis zombie que viene eso no significa que no hemos tenido que tomar nuestros resguardos. También siendo sincero creo que hay resignación por lo que podría venir doy gracias a Adyaner y sus consejos. No hay donde arrancar solo surfear lo mejor posible y en mi caso mi negocio no muera. Son tiempos difíciles pero también son desafiantes lo que te permite ser más agudo y desear al final del recorrido gritar lo logramos safamos espero que sea así para todos en un par de años más y seguir agradeciendo a Adyaner por sus consejos sobre todo para personas como yo que no sabemos tanto.

ResponderEliminarEntonces, ¿podría ser que veamos bajar en algo o incluso más frecuentemente el M2?

ResponderEliminarAl final creo que el M2 no baja o incluso sube porque es prácticamente el triple del M1, y segundo porque los dep0sit0s a plaz0 de hasta 2 años y cuentas de ahorro de giro diferido y/o condicional han ganado muchos intereses cada hasta 2 años, por lo tanto veo muy difícil que baje el M2, salvo con un pan.ic0.

Cuando la gente empiece a retirar sus ahorros bann.kari0s para pagar sus deudas y para comer, creo que ahí llega el momento para preocuparse en serio, y para eso pueden pasar perfectamente unos meses.

Pero si la mayoría ya no tienen ahorros, quiere decir que la mayoría del volumen de los dep0sit0s a plaz0 y/o cuentas de ahorro pueden ser de las A.FP, de las asegurad0ras y otros instituci0nales, si ese es el escenario e incluso los afiliados en sus f0nd0s tienen sus diner0s en esos instrument0s, quiere decir que la posibilidad de que baje el M2, al menos en condiciones normales sería cercana a cero, y si baja vuelve a subir por los argumentos previamente dados.

Estas son mis conclusiones a las que he llegado con los conocimientos aprendidos hasta un nivel intermedio en ciertos casos, y sobre todo en base a la lógica y el razonamiento, pero aún así estoy lejos de ser un gurú de las finanzas, sino ya sería ingeniero comercial con un Master o un Doctorado en aquello, solo que me da lata escuchar a tanta gente ignorante financieramente, partiendo por muchos de Apruebo Dignidad y Socialismo Democrático, algunos del PDG y de RN, en el caso de estos últimos ni siquiera le hicieron caso a sus asesores financieros con sus sugerencias de rechazar los retiros del 10%, ya cuando iban por el cuarto se dieron cuenta de la embarrada algunos de esos pasteles de RN, no voy a dar nombres, para que.

Al final, solo gobernaron con cierta inteligencia y equilibrio fiscal al mismo tiempo los gobiernos de Lagos y el primero de Piñera desde la vuelta a la democracia.