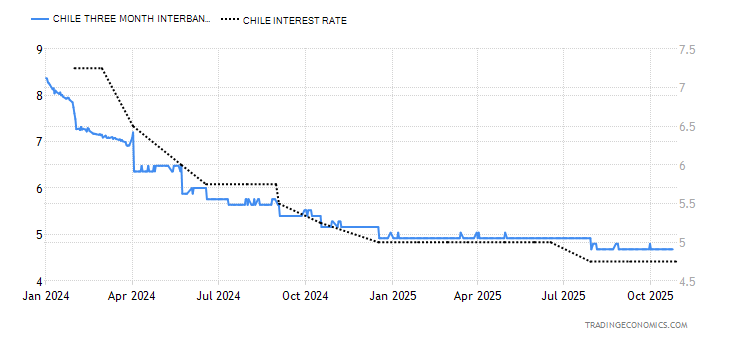

El economista jefe de Scotiabank Chile, Jorge Selaive, está optimista en que la economía durante 2023 comenzará su etapa de recuperación y que el Banco Central debería, por lo menos, en su Reunión de Política Monetaria (RPM) de enero enviar señales de que comenzará a reducir la tasa en la primera parte del año.

“El 2022 terminó bastante mejor que lo que se esperaba. Estamos viendo que se está consolidando una convergencia a niveles de crecimiento sostenibles. Entramos al 2023 con ese proceso consolidándose y es una buena noticia. Los determinantes inflacionarios, de la actividad, y financieros están apuntando en su gran mayoría, y no sino en su totalidad, hacia descensos inflacionarios que deberían comenzar a verse durante los próximos meses” señala.

“En mi escenario base, esos objetivos recaudatorios (de la reforma tributaria) no se logran. Si existe el compromiso de cumplir con lo planteado por la reforma de pensiones, probablemente tenemos que trabajar con niveles de deuda marcadamente superiores al 40%”.

“Estamos cayendo desde el tercer trimestre del 2022 y vamos a continuar ese proceso hasta el segundo trimestre del 2023”.

“En términos de crecimiento trimestral, lo peor se vería el segundo trimestre con una caída en torno al 3,3%”.

Agrega que coincide en que la inflación va a terminar muy cerca de lo que está proyectando el Banco Central para el 2023 (3,6% en diciembre).

“Esto está por debajo de lo que están hoy día esperando las expectativas y también el precio de los activos y esto es una buena noticia porque también va a dar mucho espacio para que el Banco Central comience a relajar la política monetaria”, recalca.

- Cuando se descompone la inflación vemos que los sectores que crecen más fuerte son los que impactan más a las personas, como alimentos. ¿No presionará al Banco Central a mantener aún más la tasa?

- Los alimentos son uno de los componentes que todavía falta que comiencen a descender. Hemos visto un peculiar descenso en los servicios, que no esperábamos que ocurriera tan temprano. Un descanso e incluso caídas importantes en la de los otros bienes. La reciente apreciación del peso va a ayudar en una caída en los precios de alimentos. Ayudará bastante y no descartaría retrocesos.

Por lo tanto, es cosa de tiempo para que comencemos a ver también los alimentos con mejor evolución de precios.

- La economía chilena aún tiene elementos idiosincráticos como la alta indexación en sectores de vivienda, educación y servicios. Ello lleva a pensar a algunos que el Banco Central recién debería comenzar a bajar la tasa en abril.

- Es por esta razón que esperamos que la inflación termine en torno a 4% este año. Si no existieran esos elementos indexados, probablemente la inflación terminaría más cerca de 3% o incluso por debajo.

La economía ya está construyendo una brecha de capacidad, que será negativa en este primer semestre. Estamos viendo una apreciación de la moneda y un escenario político constitucional más favorable. Todos esos elementos podrían llevar a que la inflación descienda muy rápidamente en Chile.

- ¿El mayor impulso que ha mostrado la economía y la persistencia de la inflación no hacen recomendable postergar más la caída en la TPM?

- Sigo pensando que están dadas las condiciones para comenzar el proceso de recorte con cautela y prudencia en enero. Sin embargo, el Banco Central está esperando certezas aún más claras de caída de la inflación. Todos los determinantes inflacionarios van en la dirección correcta: los vinculados al consumo, a la inversión y, también, se suma el escenario constitucional.

Además de eso, tenemos una apreciación del peso multilateral. El peso no solo se está apreciando por el alza del precio del cobre y la debilidad del dólar, sino que también por factores idiosincráticos que están probablemente vinculados a un escenario político constitucional más favorable. Hemos dejado atrás lo peor del déficit de cuenta corriente, probablemente hacia la última parte de este año alcanzaremos niveles sostenibles de torno al 2% o 3% del PIB.

- ¿Entonces?

- Están dadas las condiciones para iniciar el proceso de recorte en enero. Si el Banco Central opta por no iniciarlo en la reunión de este 26 de enero, tendrá que ser muy agresivo en los recortes que va a tener que iniciar en el mes de abril.

Espero que, si no realiza un recorte en enero, al menos introduzca un sesgo.

- El Banco Central ha señalado que no actuará hasta ver una convergencia clara de la inflación y algunos economistas hablan de junio.

- El gran problema de retrasar la decisión y esperar grados de mayor seguridad es el daño que esto está produciendo y va a producir en la actividad.

Estamos viendo crecimientos en el crédito hipotecario históricamente bajos. Eso obviamente está generando daños en la construcción y en el empleo ligado a la construcción. Estamos viendo también contracciones en el crédito de consumo. Comenzar el proceso de recorte de tasas de política monetaria es lo más recomendable. Van a haber daños en la actividad que considero que son evitables.

Creo que si el Banco Central optara por empezar el proceso más tarde, mayor será el daño sobre el empleo y sobre la actividad.

- ¿Cuáles son los riesgos que ve?

- El principal riesgo está vinculado a un proceso de alza de las tasas de política monetaria por parte de los grandes bancos centrales, de la Reserva Federal y del Banco Central Europeo, mayor a la que hoy día estamos esperando. Los indicadores que hemos conocido apuntan en la dirección de que muy probablemente no vamos a ir en esa dirección, que esos riesgos se han mitigado.

Ahora hay un tema bien importante y es que todos los bancos centrales y todas las autoridades tienen que actuar muchas veces con grados de incertidumbre, esperar que se den los grados de certidumbre mayores o que no haya incertidumbre para tomar una decisión, probablemente va a llevar a que se llegue muy tarde.

- ¿Es lo que advierte para Chile?

- En la medida en que el Banco Central postergue su decisión de bajar la tasa, probablemente vamos a tener mayores daños en la actividad y en otros indicadores asociados del sector real empleo salarios.

Espero que la Tasa de Política Monetaria esté hacia diciembre de este año a niveles cercanos a los neutrales, en torno a 4%. Si eso no ocurre, probablemente hay que trabajar con un escenario de una contracción de la actividad mayor que la caída de 1,7%.

Su visión sobre la gestión Marcel

- ¿Ve que retorne el populismo de pedir nuevos retiros?

- La presión va a continuar y será muy intensa en marzo, abril y mayo, cuando tengamos cifras de actividad no muy favorables y la inflación todavía se mantenga en dos dígitos, porque recién va a estar bajo dos dígitos en abril.

Mi expectativa es que haya convicción técnica para detenerlas, porque ya aprendimos la lección y eso es importante. Muchos diputados que aprobaron los retiros dudaban de los impactos que eso podía tener en inflación y ya lo aprendieron.

- ¿Cómo calificaría el manejo fiscal del ministro Marcel?

-En el ámbito fiscal hemos visto muy buenas señales de consolidación. Se ha logrado un objetivo de deuda soberana sobre PIB bastante razonable.

Sin embargo, hay un elemento que es preocupante en esta coyuntura y que tiene ver con la reforma tributaria y de pensiones.

La reforma tributaria es ambiciosa e intenta recolectar 3,5% del PIB y que parte importante de eso se va a ir a financiar incrementos de la Pensión Garantizada Universal. Mi preocupación es la capacidad de lograr esos 3,5 puntos, cuando la mitad de eso viene de disminuir la evasión y la elusión.

En el escenario base en que estoy trabajando, esos objetivos recaudatorios no se logran y, por lo tanto, si existe el compromiso de cumplir con lo planteado por la reforma de pensiones, probablemente tenemos que trabajar con niveles de deuda sobre PIB marcadamente superiores al 40%.

Esto conlleva que las tasas a nivel local sean mucho mayores en que tenemos que acostumbrarnos a pagar más caro.

Entiende esta gente que las tasas que ahora tiene el central son debidas al riesgo de crédito y no a la inflación, cierto?…

USA está con tasas de 4,5% e inflación ahora de 6%, pero en el peor periodo en casi 10% con tasas de 2% de la FED.

Europa con 10% de inflación y tasas cercanas al 2% igualmente.

Tontear con las tasas para reducir la inflación, o aumentar la actividad, solo funciona, muy marginalmente, cuando hay mercados de capitales completamente funcionales y de hecho con una mínima deuda de gobierno, y por ende afecta de hecho la emisión de crédito privado y con ello a la economía general.

Cuando el gobierno representa buena parte de la actividad general del país, da lo mismo lo que haga el central, como es el caso de Argentina.

En serio me escapa que gente que trabaja en esto no entienda los efectos de las políticas monetarias de los centrales.

Bajaron los niveles de emisión de deuda hipotecaria y crédito en general porque NO HAY CONFIANZA. No porque las tasas del central estén a la par de las interbancarias.

Los bancos tienen que compensar a los capitales que captan con la inflación y el riesgo, tanto como ellos tienen que traspasar eso en los costos de crédito. Hoy el spread de captación debe estar en mínimos históricos. 11,75% interbancaria y 11% DAP´s anualizados.

Los centrales no tienen ninguna influencia sobre las tasas largas. La tienen, o deberían, sobre las ultra cortas, del tipo interbancario.

Y ese control lo perdieron. El Central fue SIEMPRE detrás de las interbancarias que son las tasas que se supone tiene que controlar, jamás las lideró…

Es cierto que es la única herramienta que tiene, y que no está diseñada para controlar la inflación per se sino la actividad económica vía incentivo del crédito, supuestamente.

Pero que permee.

El central no va a bajar las tasas hasta que las interbancarias bajen.

La inflación no tiene ninguna incidencia en esa decisión, porque entiende perfecto el central que no es una inflación por demanda o por exceso de capital en el sistema aunque sea el discurso oficial, cada vez menor, es por aumento de costos, y en ese contexto no tiene nada que hacer.

The impossible Trinity, video necesario para entender parte del fenómeno

ResponderEliminarhttps://youtu.be/oLbfAfCVG_4