@DF

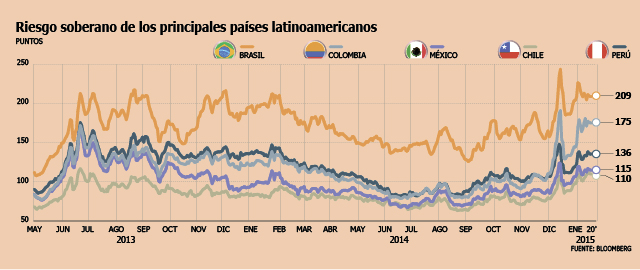

Los inversionistas están percibiendo un mayor riesgo en Latinoamérica. Así lo reflejan los Credit Default Swaps (CDS) -que se utiliza para medir el riesgo de impago de la deuda soberana-, que en el último trimestre ha experimentado una importante escalada en los países de la región.

Colombia es el país donde el riesgo se ha elevado de manera más significativa, aumentando 70 puntos en los últimos tres meses, hasta marcar 209,18 unidades. En Brasil dicho índice se ha empinado casi 50 puntos en igual lapso, mientras que en Chile ha avanzado más de 30 puntos.

En los tres casos se trata de los valores más altos en casi dos años, específicamente desde junio de 2013, cuando el entonces presidente de la Fed, Ben Bernanke, anunció la inminente retirada de los estímulos monetarios, afectando especialmente a los mercados emergentes.

Hoy en día, si bien el ajuste de las políticas monetarias en el mundo es un elemento de incertidumbre para los mercados en general, no es el factor esencial detrás del mayor riesgo en Latinoamérica, sino que son los menores precios de las materias primas.

El caso de Chile es el mejor ejemplo de esto. El 27 de noviembre pasado, que fue el último día que el cobre estuvo por encima de las US$ 3 la libra, el CDS de Chile a cinco años marcó 75,5 puntos. Hoy, con un cobre en torno a US$ 2,61 la libra el índice de riesgo se ubica cerca de los 110 puntos.

Una situación similar ocurre con México, Brasil y Colombia, pero de la mano de la corrección en el valor del petróleo.

Las razones

De acuerdo a Alfredo Coutiño, director de Moody´s Analytics, la dependencia de las exportaciones de commodities ha hecho de América Latina una de las regiones más vulnerables ante el desplome que están teniendo los precios de las materias primas. "Esto genera consecuencias importantes en términos del flujo de recursos para poder financiar su desequilibrio externo y sus abultadas cuentas fiscales, por lo que los mercados están viendo a la región con riesgo ante esta restricción de recursos para su financiamiento", afirma.

Gonzalo Reyes, estratega de Credicorp Capital Chile, explica que las perspectivas macroeconómicas para la región se han visto bastante deterioradas en los últimos meses, lo que junto a un deterioro en los términos de intercambio producto de la corrección del petróleo y el cobre, han empeorado las expectativas.

"De hecho, las últimas proyecciones del FMI apuntan una recuperación más lenta a la anticipada anteriormente en Latinoamérica", resalta.

¿Qué tan preocupante es esta situación? "Las alzas pueden parecer altas, pero no son catastróficas", dice el economista de Scotiabank Chile, Benjamín Sierra, quien manifiesta que el alza es natural dado el retroceso que han registrado las materias primas, "el que ha ido mucho más allá de lo que esperaba el mercado hace un par de meses atrás", dice, lo que provocó que las expectativas del mercado cambiaran de tendencia bruscamente.

"Siempre hay preocupación frente a situaciones de este tipo, especialmente en el caso de Chile, ya que somos un país altamente expuesto a la fluctuación de commodities. Esto, a pesar de que tenemos una buena posición interna, una buena estructura, una buena cantidad de inversión en el extranjero y somos acreedores netos", sostiene el experto.

Coutiño es algo más duro en su análisis del riesgo local, ya que en su opinión Chile atraviesa por un profundo proceso de desaceleración, en donde ni el estímulo fiscal ni el monetario "parecen ser efectivos para levantar a la economía de su postración".

"Los mercados empiezan a entender que Chile atraviesa más por un problema estructural de mas largo plazo y no un evento transitorio como las autoridades lo han visto. Por ello empieza a haber un descontento expresado en un mayor premio al riesgo", afirma.

Tomando en cuenta que el factor commodities es el que más ha pesado en el incremento del riesgo en la región y dada su volatilidad, los expertos señalan que es difícil predecir un comportamiento.

En Credicorp prevén que la tendencia bajista de las materias primas se moderará en el mediano plazo y el cobre recuperará parte del terreno perdido. "De esta forma, podríamos ver una moderación en la tendencia alcista en el mediano plazo. Sin embargo, es difícil descartar que la volatilidad continúe en el corto plazo", indica Reyes.

¿"Efecto reforma"?

Si bien el ambiente de reformas ha incrementado el nivel de incertidumbre en Chile, los analistas descartan que esto sea un factor de peso en el aumento de los niveles de riesgo soberano.

"Honestamente no creo que las reformas sean un elemento de riesgo para los mercados", expresa Coutiño. Añade que las fricciones que genera la discusión de estos cambios entre los agentes económicos puede explicar la contracción de la inversión, pero no el alza en la prima de riesgo.

Una opinión similar entrega Sierra, quien acota que si las reformas fueran un factor de peso, "no estaríamos viendo el mismo efecto sobre otras economías que no están haciendo esa misma discusión".

El mercado está captando el mayor riesgo de las economías emergentes en general. Aún cuando la deuda de Latam es poca en comparación a los países desarrollados, existe una mayor presión considerando la valorización del USD que es la moneda de denominación de las deudas.

En términos prácticos no existe ninguna posibilidad de default en Chile, lo que está indicando esto es que si se quiere emitir deuda deberá ser con mayores tasas de interés.

Ese es el riesgo actual de Chile, endeudarse torpemente por parte del gobierno en el peor momento. Salvo que sean inteligentes y lo hagan en Euros. O transformar la deuda en USD actuales también a Euros.

Esperemos que no caigamos en lo que pasó y pasa en Europa. Endeudarse para mantener promesas, sueldos y pensiones de los políticos de Bruselas.

Imprimir artículo

No hay comentarios:

Publicar un comentario

Mostrar EmotíconesEl objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...