Desde la crisis subprime las tasas de interés a nivel mundial han estado bajas, pero este año la situación se agudizó. Con este telón de fondo, las compañías de seguros que entregan rentas vitalicia están en alerta, principalmente las que son intensivas en estos productos y cuentan con menor capital, o un alto índice de endeudamiento. Esto, porque cada vez es más complejo encontrar activos rentables.

El tema ha pasado más bien inadvertido, pero la autoridad está monitoreando. En junio la Comisión para el Mercado Financiero (CMF) envió un oficio a algunas aseguradoras de vida, como Penta, EuroAmerica y CN Life (de Consorcio), donde señala que “esta comisión se encuentra evaluando los efectos financieros que generan en el mercado asegurador las bajas tasas de interés”.

El oficio agregaba que “en lo que respecta al Test de Suficiencia de Activos (TSA, que permite revisar si los flujos de activos son suficientes para el pago de los pasivos por rentas vitalicias, considerando ajustes por riesgo y prepago de los flujos y determinando una tasa de reinversión), se solicita a su representada informe las medidas que adoptará para enfrentar los efectos que se deriven del escenario de bajas tasas que el mercado financiero se encuentra enfrentando, toda vez que el vector de tasas de descuento (VTD) que se proyecta para junio 2019 es aún menor al VTD de marzo de 2019”.

Poco tiempo después, en julio, CN Life aprobó un aumento de capital por $14.000 millones en junta extraordinaria de accionistas. El presidente de la firma, Pedro Hurtado Vicuña, cuando informó los objetivos de aumentar el capital, también “hizo presente que los resultados del proceso ORSA (autoevaluación de riesgos y solvencia) y la evolución de las tasas de interés en el mercado, fueron también tomados en consideración para proponer el aumento de capital”.

Bajo este escenario es que algunas aseguradoras están haciendo cada vez menos ofertas de rentas vitalicias en el Sistema de Consultas y Ofertas de Montos de Pensión (Scomp), pues a los niveles en que están las tasas de estos productos versus las de rentabilidad de sus inversiones, ya no sería tan atractivo. Por este motivo también la mayoría de las personas están optando por retiro programado (directo con las AFP) antes que rentas vitalicias (aseguradoras).

“Hay que tener presente que las aseguradoras deben invertir los montos recaudados, ya que tienen que rentabilizarlos para cumplir los pagos mensuales de pensión. Por tanto, si las alternativas de inversión son cada vez más escasas y a tasas más bajas, se traduce en menores retornos”, comenta María Eugenia Jiménez, directora ejecutiva de la consultora previsional Brain Invest.

Eso es lo que ha ocurrido en el último tiempo: “Al día siguiente que se conoció que el Banco Central había disminuido la tasa, inmediatamente cualquier nueva oferta fue a la baja en las ofertas de pensión en rentas vitalicias. Hoy las compañías con el mismo monto de ahorro ofrecen menos pensión que hace un mes”, cuenta.

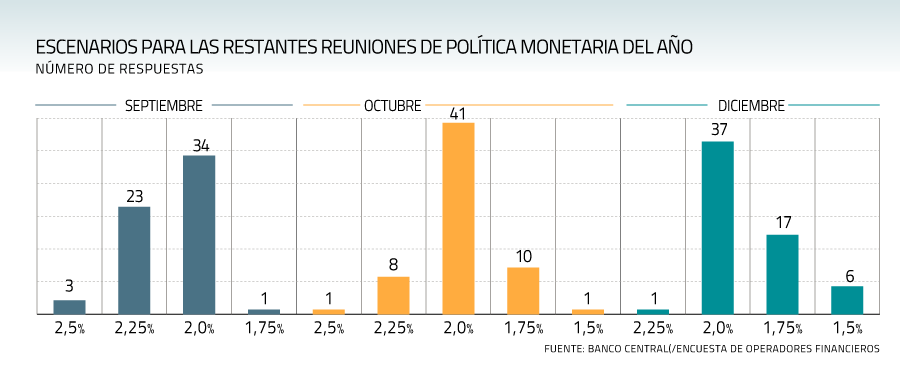

Por ejemplo, comenta que en junio de 2019 la tasa de interés de retiro programado (tasa vectora) era de 2,95%, y en julio cayó a 2,38%. En renta vitalicia las tasas medias de vejez estaban en 2,38% en junio, y pese a que en julio aún no se publica, Jiménez dice que se mueve similar a retiro programado. “Por tanto, debería ser cercana al 2%”, comenta.

BOOOM¡¡¡

Al fin, después de años, los reguladores están viendo el riesgo asociado a las tasas bajas en los fondos de pensiones, que en Chile son las aseguradoras y sus rentas vitalicias, ya que las AFP´s lo hacen con capitalización individual y por ende no tienen riesgos de quiebra por flujos.

Mi punto con las tasas del central chileno y el mundo en general. Están destruyendo a los ahorrantes y los fondos de pensiones, o en este caso las aseguradoras que necesitan típicamente 8% de flujo de retorno sobre los activos para mantenerse solventes.

Probablemente las aseguradoras están haciendo lo correcto que es dejar de ofrecer rentas vitalicias. La alternativa sería que comenzaran a invertir en instrumentos más riesgosos para asegurar el flujo que necesitan para compensar las bajas actuales y eso es mucho más crítico para la estabilidad del sistema financiero.

Sería interesante saber con cuanto están bajo el agua en estos momentos las rentas vitalicias en relación a los flujos que deben pagar de pensiones con respecto a los que están generando hoy.

Me parece a esta altura que es obvio el que NO hay que tomar rentas vitalicias hoy. Es un suicidio de tu capital. Por rentabilidad y riesgo de default. Hay que tomarlo en las AFP´s hasta que las tasas retornen a la normalidad en un par de años.

Con algo de suerte no veremos quiebras de compañías de seguros, sería muy doloroso para quienes tomaron rentas vitalicias ver rebajadas sus pensiones, con suerte a 75%, y con mala, completamente, si nos pega duro la crisis de liquidez que viene y el gobierno no tiene dinero para sostener esto. No es extraño que los gobiernos sacrifiquen a los pensionados en las crisis, que son los más vulnerables y débiles y por ende los que menos pueden hacer daño y generar revoluciones.