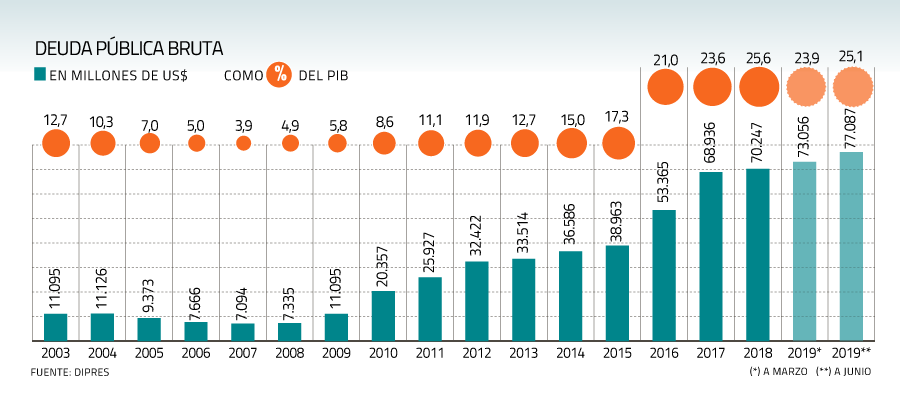

El menor crecimiento de los ingresos fiscales y la mayor necesidad de gasto continúan reflejándose en los indicadores de endeudamiento del aparato público. Así lo reveló ayer la Dirección de Presupuestos (Dipres), al informar que la deuda bruta del Gobierno Central continuó elevándose al cierre del primer semestre, alcanzando el 25,1% del PIB, desde el 23,9% del Producto que representaba al cierre de marzo. Como proporción, es el ratio más alto desde 1993.

Sin embargo, en términos de stock ascendió a US$ 77.087 millones al primer semestre, su nivel más alto desde por lo menos 1990 (ver gráfico).

Según el director de Presupuestos, Rodrigo Cerda, el incremento en las acreencias va en línea con la mayor emisión de deuda de parte del Fisco en lo que va del año para financiar en parte el déficit operativo del sector público.

En el período, el valor de los activos fiscales representó el 10,3% del tamaño de la economía, totalizando US$ 31.718 millones. Esto implica un incremento de más de US$ 3.000 millones respecto del cierre de marzo. Esto, de la mano del Fondo de Estabilización Económica y Social (FEES) y del Fondo de Reserva de Pensiones (FRP).

Deuda no deja de subir: monto es el más alto desde 1990Como proporción del tamaño de la economía, en junio se alcanzó un peak desde 1993.

Gobierno de derecha…

Pero aparte de lo inconsistente de la actual centro derecha centro centro izquierda, algo que me escapa es esto.

Porqué simplemente no imprimes dinero para cubrir estas fallas de presupuestos mientras planificas para el siguiente periodo el como te cuadras a tus ingresos proyectados???.

Pero Adyaner, y la Hiperinflación…AHHHHH???? Seríamos Chilezuela en 1 año….AHHHHHHHHH???

Déjenme contarles un secreto monetario, estimado lectores.

Dinero = Deuda. No filosófica o metafísicamente, de hecho son lo mismo en el caso de deuda de gobierno de un país en relación a su moneda.

Desde 1971, la deuda de gobierno puede ser utilizada como garantía o colateral a valor cara para la compra de activos. Es decir, es dinero de hecho. Hasta las reglas bancarias reconocen la deuda de gobierno en el Tier 1, esto es, 100% segura (Suckers¡¡).

Es decir, cuando un gobierno emite deuda con intereses, de hecho es más inflacionario que solo emitir el dinero, porque en la siguiente utilización de la tarjeta de crédito estatal, van a tener que emitir deuda para cubrir los déficits actuales MÁS los intereses anteriores.

La hiperinflación se produce cuando la gente pierde la confianza en el gobierno. y por ende en el dinero que emite. Imprimir un 2 o 3% del stock de dinero por año cuando te equivocas puntualmente en el ingreso versus los gastos no provocaría absolutamente nada. No lo provoca hoy emitir deuda que coloca en el sistema monetario la misma cantidad de dinero, más intereses.

Por supuesto si esto fuera entendido por retardados irresponsables provocarían sin duda hiperinflación. Como BEA, Mayol, o todos los Frente Amplistas y pendexs varios. Pero en manos de gobiernos responsables, sería una herramienta para que jamás se coloquen en posición fiscal y geopolítica de ser presionado por acreedores, como lo hace frecuentemente Argentina o Grecia por ejemplo.

Esa es la razón por la cual emitir deuda hoy es más inflacionario que solo imprimir. Y es la razón por la cual el mundo occidental va a volar por los aires. Han inyectado una cantidad monstruosa de dinero que ahora es deuda por cobrarse. Pero los gobiernos están en continuo déficit de 3%, es decir cada vez deben emitir nueva deuda para cubrir los déficits, y las tasas de intereses antiguas MÁS los vencimientos. Que pasa cuando la gente ya no quiera instrumentos que no pagan nada porque finalmente se van a dar cuenta de lo anterior??, o simplemente porque quieren vender su deuda para colocarla en instrumentos que renten más, y comiencen a flotar más instrumentos de deuda de lo que quiere el mercado???….

Los bancos centrales occidentales van a tener que comprar todo, y va a llegar el punto en el cual la gente ya no quiera la moneda ni la deuda en ella.

Estamos llegando a ese punto. De hecho el BCE tuvo que retractarse de detener las compras. Ya no hay gente que quiera la deuda europea.

IT

IS

COMING.

GET READY…