“Están quebradas” y “han sido un acierto”. Así de contradictorios son los comentarios que genera el solo hecho de hablar de las farmacias populares, una iniciativa impulsada desde la Municipalidad de Recoleta en 2015 con el fin de dar acceso a la población a medicamentos a un precio menor que en el comercio tradicional.

Las disímiles miradas encuentran explicación en la liquidación forzosa que ordenó la justicia de la Asociación Chilena de Municipalidades con Farmacias Populares (Achifarp), una entidad con la cual solo comparte el nombre y algunos de sus integrantes. Pero los carriles son distintos.

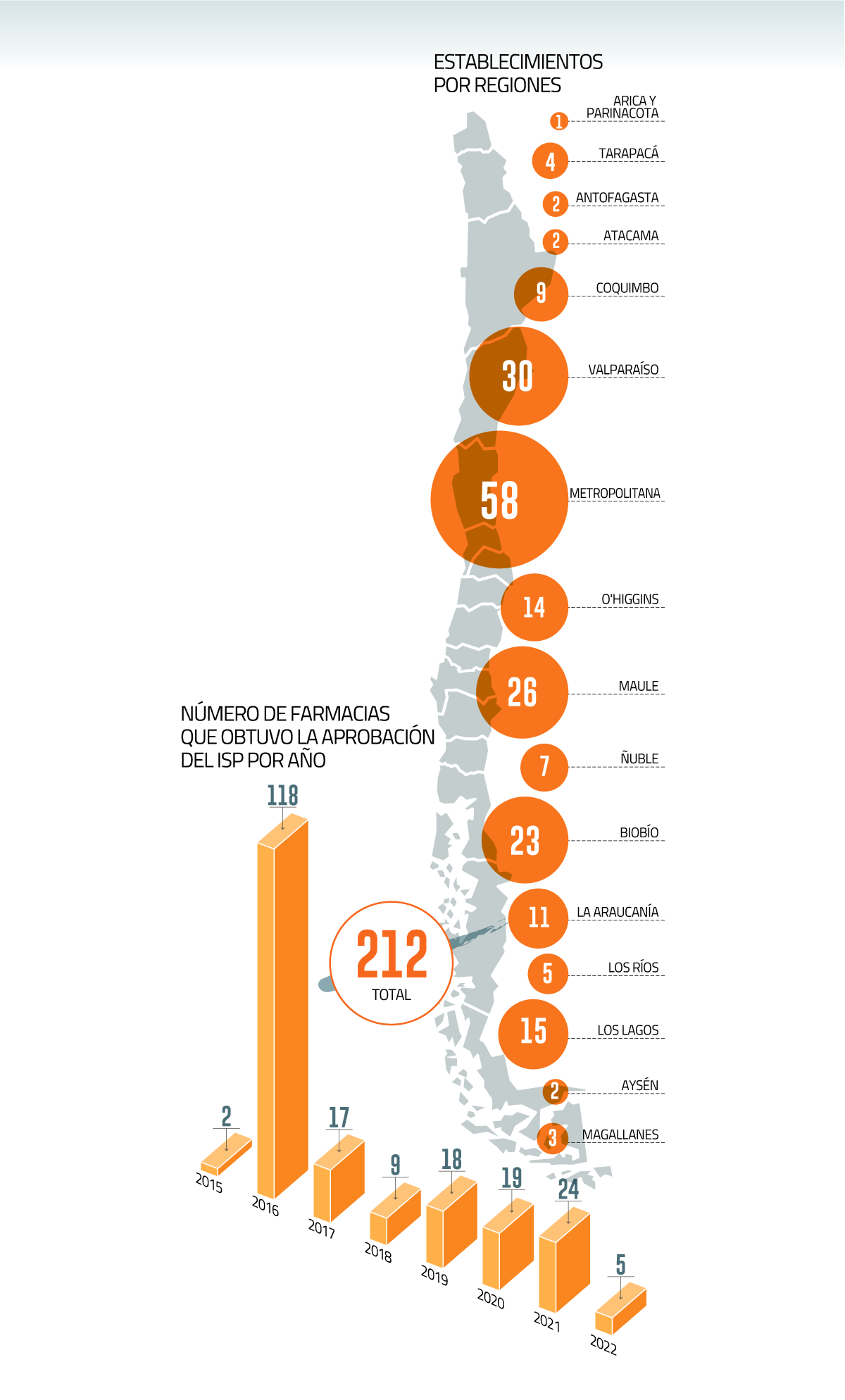

Un 27% está en la Región Metropolitana y las demás están repartidas desde Arica hasta Punta Arenas.

El requisito general para comprar en ellas es inscribirse previamente y ser residente de la comuna.

Para que desaparezcan las farmacias populares o comunales, “tendría que quebrar la municipalidad y eso no es posible; la Constitución y la ley quieren que la municipalidad exista y desarrolle sus funciones”, afirma el abogado constitucionalista José Manuel Díaz de Valdés.

Para que desaparezcan las farmacias populares o comunales, “tendría que quebrar la municipalidad y eso no es posible; la Constitución y la ley quieren que la municipalidad exista y desarrolle sus funciones”, afirma el abogado constitucionalista José Manuel Díaz de Valdés.

En cambio, las asociaciones municipales, como lo estipula la Ley 20.527, son agrupaciones de dos o más municipios que se unen para solucionar problemas comunes, que pueden gozar de personalidad jurídica de derecho privado, en este caso adquirir insumos médicos. No todas las municipalidades con farmacias pertenecían a esta entidad y no por el hecho de pertenecer, desaparecerán. (ver nota relacionada)

La idea original

El administrador público de la U. Central, Marco Fernández, fue el primer gerente general de la farmacia de Recoleta y su principal impulsor. La idea original era formar una cooperativa de pacientes crónicos para la importación de medicamentos desde el extranjero, particularmente de Mendoza.

En el proceso fue clave la asesoría del Instituto de Salud Pública (ISP), quienes les revelaron el antecedente de una farmacia de pacientes que había sido autorizada en un hospital. Con eso, decidieron reformular el proyecto e impulsar una farmacia municipal.

Contra todo pronóstico del mismo Fernández, hubo una consulta de la municipalidad de Panguipulli en febrero de 2016, y la Contraloría respondió con un dictamen que autorizaba las farmacias comunales como parte de la atención de salud primaria de la propia municipalidad.

A esa altura ya estaban coordinados con varios alcaldes, además del ISP, Cenabast y el Ministerio de Salud a través de la División de Política Farmacéutica, quienes empezaron a desarrollar una estructura más formal para poder entregarla a distintos municipios.

El concepto se inspiró en Brasil, pero allá es una política pública para un grupo determinado de personas.

Siguiendo los pasos de Recoleta, al menos 51 municipios anunciaron que durante la primera mitad de 2016 lanzarían un recinto de este tipo. El primero fue Viña del Mar (UDI) en enero y otros como Arica (Pro), Huasco (PPD), Freirina (PS), Coquimbo (DC) y Cauquenes (RN), rápidamente se sumaron al listado. Al cierre de ese año, 118 farmacias populares obtuvieron la resolución del ISP para abrir sus puertas.

“La forma de blindar el proyecto era poder ayudar a que la mayor cantidad de municipios abrieran farmacias lo más rápido posible. Yo asesoré a más de 80 alcaldes”, recuerda Fernández.

Un pivote adicional surgió en 2019. Para combatir los altos precios de los remedios en el sector privado y el incumplimiento de algunas cadenas respecto a la disponibilidad de bioequivalentes, el Gobierno dio a conocer el Plan Nacional de Medicamentos en el que dispuso la instalación de farmacias populares en las zonas donde estaban ausentes.

A la fecha, existen 212 farmacias, ubicadas en 170 comunas a lo largo del país, informa el ISP. Un 27% está en la Región Metropolitana y las demás están repartidas desde Arica hasta Punta Arenas.

El requisito general para comprar en ellas es inscribirse previamente y ser residente de la comuna.

Las farmacias populares venden remedios en promedio a un tercio del precio que lo hacen las privadas. Un asunto que no es menor para sus usuarios, considerando que el 38,5% del gasto de bolsillo que realizan los hogares en Chile se destina a medicamentos.

Cómo llegan a los precios más bajos

Las farmacias populares venden remedios en promedio a un tercio del precio que lo hacen las privadas. Este es un asunto no menor para sus usuarios, considerando que el 38,5% del gasto de bolsillo que realizan los hogares en Chile se destina a medicamentos -de los más altos en la región y el mundo-, según datos del Centro de Estudios Públicos de 2016 y muy similar al 32,8% identificado por la OCDE.

¿Cómo logran valores menores? La mayoría de las compras de municipalidades o corporaciones municipales son intermediadas por la Central Nacional de Abastecimiento (Cenabast) a través de licitaciones. Aquí no hay fines de lucro.

“Lo que se hace es que no se le carga al precio a las personas todo el costo de la farmacia, ese costo lo asume la municipalidad”, explica la alcaldesa de Peñalolén Carolina Leitao y presidenta de la Asociación Chilena de Municipalidades (AChM).

En su caso, dice que destinan alrededor de $ 70 millones al año para mantener las farmacias.

“Hoy estamos vendiéndoles a las farmacias casi $ 40 mil millones al año, eso significa que al menos $ 100 mil millones dejan de salir de los bolsillos de los chilenos”, indica el jefe del Departamento de Operaciones de Cenabast, Jaime Espina. En la actualidad, Vitacura es el municipio que más compra a través de este modelo, seguido por Talca y Osorno.

Dos factores juegan a favor de Cenabast, destaca el doctor en Economía de Berkeley, Felipe González, quien participó de un estudio sobre el mercado de los medicamentos en Chile: las cantidades y la buena reputación del Estado como cliente. Al agrupar toda la demanda del sistema público del país, el precio cae.

Comprar barato y vender barato

“No se está creando un déficit porque están comprando barato y vendiendo barato. Al laboratorio también le interesa tener una buena relación con el Estado porque va a estar siempre y no va a quebrar”, dice González.

Al igual que las farmacias comerciales, estas deben contar con todos los medicamentos establecidos por el Petitorio Nacional Farmacéutico, que consiste en 239 productos, lo que es fiscalizado por la Seremi de Salud y el ISP.

“La relación es súper sana en las farmacias populares desde el punto de vista del pago y si no lo fuera, los laboratorios podrían suspender despachos, eso está dentro de las reglas del juego con Cenabast y, por eso, se preocupan de estar muy al día”, confirma Espina.

Cada municipio tiene comportamientos de pago distintos con Cenabast. Algunos facturan directamente a los laboratorios y también deben pagar una comisión a la Central, un 7% del precio de cada medicamento.

“La diversidad entre municipios es tremenda. Es muy difícil estandarizar, porque hay municipios que son muy buenos gestores y otros que no”, reconoce Mariela Formas, vicepresidenta ejecutiva de la Cámara de Innovación Farmacéutica (CIF).

De todas formas, el trato de farmacias comunales con laboratorios es el mismo que reciben las otras, sean de cadena o independientes. Estas deberían acceder a un mismo listado de precios, por lo que las diferencias que se pueden dar son sólo en función de las políticas de descuento, ya sean por pronto pago o compra en volumen.

“Si se mantienen en el modelo de Cenabast para cubrir los costos, no hay ninguna razón para que desaparezcan”, concluye González.

Desde Cenabast califican las farmacias populares como una política exitosa y los laboratorios quieren seguir colaborando con ellos. “Nuestro foco son las personas y por ello apoyamos las medidas que apunten a favorecer su acceso a los medicamentos”, dice María Angélica Sánchez, vicepresidenta ejecutiva de la Cámara Nacional de Laboratorios (Canalab).

El peso de la estrategia comercial

El estudio en el que participó González reveló que los medicamentos ofrecidos se venden en promedio un 66% más baratos que en las farmacias privadas, donde destacan Cruz Verde, asociada a la mexicana Femsa; Ahumada, de la estadounidense Walgreens y la nacional Salcobrand, con una participación de mercado del 80%, según la Fiscalía Nacional Económica (FNE).

¿Por qué la diferencia? Un estudio de la FNE reveló que las cadenas de farmacias pagan en promedio un 70% más en sus compras de medicamentos a los laboratorios que el sector público y un 60% más que los compradores privados institucionales, por ejemplo, las clínicas.

La hipótesis para explicar esta brecha es la estrategia comercial, pues las grandes priorizan tener una gran variedad de una misma categoría de medicamento mientras que el Estado y los compradores institucionales privilegian el precio y sacrifican variedad. Influye en esta dinámica que los médicos recetan fármacos con nombres de fantasía en vez de su principio activo, situación que debería cambiar con la Ley de Fármacos II, que se encuentra en trámite en el Congreso.

De todas formas, las farmacias comunales se han hecho sentir. Las ventas de las farmacias privadas bajaron 4% y un 5,4% en el caso de las enfermedades crónicas.

La próxima apertura será en Maipú

Más decidor, quienes tomaron esta opción de compra se estima que redujeron su gasto en US$ 140 anuales, cifra que sube a US$ 538 por año para personas con enfermedades crónicas.

Pese a lo anterior, estos establecimientos exhiben algunas debilidades frente a sus competidores: exigen mayores tiempos de traslado -la distancia media a una de estas farmacias es de dos kilómetros, en comparación a otras que rondan los 600 metros-, una menor variedad de medicamentos y horarios más acotados.

Pese a ello, la encuesta IPSSUS realizada por la Facultad de Medicina de la Universidad San Sebastián entre 208 personas en 2017 concluyó que el 35% de los usuarios acuden porque en el consultorio respectivo no tienen su medicamento; un 82% considera que los remedios requeridos son más baratos y un 78% que los entregan de forma inmediata.

Todos factores que probablemente están detrás de la decisión de Municipalidad de Maipú, una de las zonas más populosas del país -con 600 mil habitantes- que tiene programada la apertura de una segunda farmacia.

Periodismo de Soluciones...

- En esta edición, DF incluye un nuevo artículo de la serie de “Periodismo de soluciones”.

- Este concepto da cuenta de una tendencia que busca poner en primer plano acciones que están dando resultados en resolver distintos problemas sociales y económicos.

El caso de Las Condes

En 2017 se presentó un modelo distinto al de las farmacias populares: “El Botiquín de las Condes”. Bajo el lema “La Farmacia de la Clase Media” prometía precios incluso más bajos que las comunales, como resultado de una alianza público-privada entre la Municipalidad de Las Condes y Salcobrand.

El modelo utiliza las instalaciones de las 35 farmacias de la cadena desplegadas en la comuna, donde se aplica un descuento a ciertos medicamentos a quienes presenten su Tarjeta Vecino. Actualmente cuenta con un stock de 1.400 medicamentos.

“Es un modelo de colaboración tripartita, donde el interés central de las partes es disponer de medicamentos más baratos para garantizar la continuidad de tratamiento de las patologías más comunes, como hipertensión, diabetes y salud mental”, dice Alfred Haindl, gerente de Salcobrand.

Foto: Julio Castro

El caso de Achifarp:

el incómodo distribuidor quebrado

La suerte de las farmacias se ha ligado al fallido caso de la asociación que reunió en su constitución a 54 alcaldes, encabezada por Daniel Jadue (PC).

Lo que llevó a decir a Juan Sutil, presidente de la Confederación de la Producción y del Comercio (CPC), que las farmacias populares eran un “fracaso” es el caso de Achifarp. Esto luego de que la empresa Best Quality Products SpA acusara a dicha organización del no pago de 10 facturas emitidas durante 2020 por un total de $ 1.292 millones en productos para combatir el Covid-19.

“Al no pagar y tener el nombre de Asociación Chilena de Farmacias Populares, pone un manto gigante de dudas sobre el funcionamiento de las farmacias populares, simplemente por un tema de marketing, porque tienen el mismo nombre. Pero el modelo de las farmacias populares no tiene nada que ver con la Achifarp, ese modelo no está tocado para nada por la controversia de las compras con Best Quality SpA”, aclara el economista Felipe González, quien estudió el mercado de los medicamentos en Chile.

Son temas independientes, explica Jaime Espina desde Cenabast. “Que esté quebrado Achifarp no tiene nada que ver con las farmacias populares. Mezclar el desempeño de Achifarp, que puede ser cuestionable y privado, con el desempeño de las farmacias populares es una falacia”, asegura.

Achifarp nació en 2016 como un vehículo alternativo a la intermediación de Cenabast para que los municipios pudieran adquirir mejores precios y una mayor diversidad de productos. En su acta constitutiva participaron 54 alcaldes y a través de esta asociación, que encabezaba el alcalde Daniel Jadue (PC), se firmaron convenios con Cuba y Barcelona para importar insumos más económicos.

El modelo original nacía y se desarrollaba en el seno de cada municipio. Sin embargo, en octubre de 2021 la Achifarp –como entidad privada– inauguró su primera Farmacia Popular Metropolitana en Providencia.

A diferencia de las que ya se conocían, esta sería administrada por la asociación, por lo que se convirtió en la única que efectivamente podría desaparecer –de hecho, hoy está “cerrada temporalmente”–. La diferencia que ofrecía es que, al no pertenecer al municipio, no era necesario ser vecino de dicha comuna para comprar ahí.

A la hora de conocerse la orden del Juzgado de proceder con la liquidación forzosa, Jadue difundió un comunicado para explicar que esta deuda se debía a que sólo 29 municipios mantenían sus cuotas al día, mientras que 63 se encontraban morosos por la suma citada de

$ 1.200 millones. Lo que no quita que es la misma entidad la que contrajo la deuda y, por tanto, debe hacerse cargo.

A pesar del argumento sobre las cuotas impagas, una auditoría hecha por Contraloría a la asociación en abril pasado concluyó que no tienen un control administrativo de sus asociados. Asimismo, se buscó determinar si los recursos -que al ser pagados por las municipalidades, son públicos- se usaron para su fin. Se solicitaron los informes de rendición de cuenta anual de 2019 y 2020, pero estos no fueron entregados -incumpliendo con lo dispuesto por la regulación de asociaciones municipales-. Antecedentes que se entregaron al Ministerio Público y el Consejo de Defensa del Estado.

Sin ser experto ni mucho menos en el sector, siempre he creído que el sobre precio obvio de los medicamentos tiene que ver con la sobre regulación que deben tener los medicamentos, en la importación y la comercialización.

No se trata de que se vendan medicamentos con receta retenida en el comercio informal o ilegal en la calle, pero me da la impresión que nuestras regulaciones limitan excesivamente la competencia interna por un lado, y las posibilidades de buscar mercados alternativos a los occidentales para medicamentos.

Hay mercados de medicamentos baratos ENORMES en la India, China y en todo el sudeste asiático. Recuerdo en algún viaje por Tailandia haber comprado un remedio del tipo paracetamol, y debe haber salido como $100 la tira, o por ahí. Y gente de Europa compraba algunos medicamentos MUY baratos en relación a sus países. A DOS MANOS.

En USA son carísimos. En Europa algo menos. En Latam no lo sé, no recuerdo haber comprado medicamentos.

Pero en esencia siempre he creído que tiene que ver con las sobre regulaciones, y eso tiene que ver probablemente con el lobby de las grandes cadenas en el congreso. No quieren competencia, y la mejor forma de eliminarla sin parecer que lo están haciendo es sobre regular para “garantizar” la salud de las personas con las correctas barreras de entrada y los correctos mercados donde comprar.

Que este gobierno libere esas barreras. O las sobre regulaciones. Y que amplíe si no es así, el ámbito de autorizaciones a países que producen medicamentos equivalentes a una fracción.

No se necesitan farmacias populares con subvenciones de todos nosotros para comprar los mismos remedios caros.

Se necesita que le den más libertad a los emprendedores. Ellos van a bajar el precio.