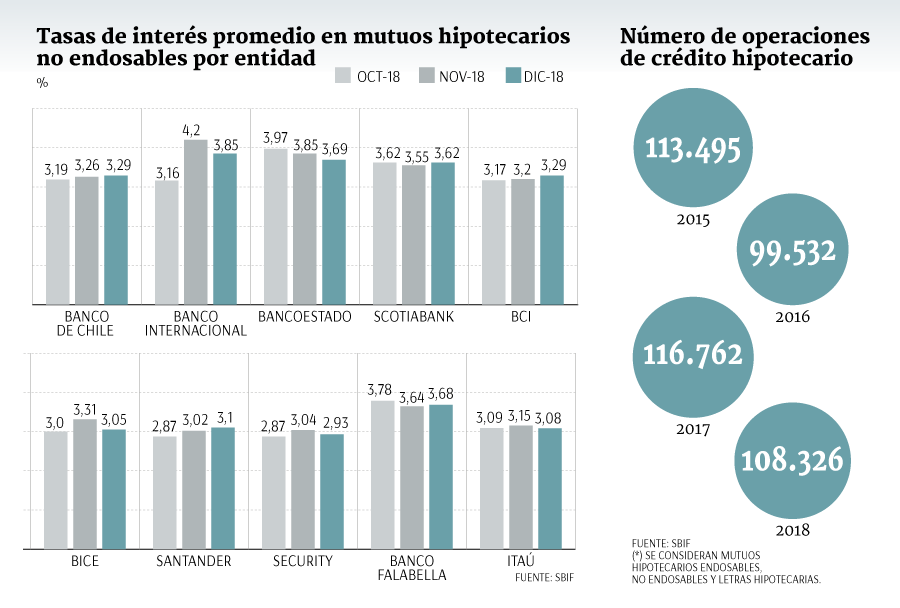

A pesar de que el año pasado estuvo marcado por bajas tasas de interés para los préstamos hipotecarios -llegando a un mínimo histórico de 3,17% en octubre según cifras del Banco Central-, esto no impulsó un crecimiento de las operaciones crediticias.

La semana pasada la Superintendencia de Bancos e Instituciones Financieras (SBIF) entregó las cifras del cierre de 2018 de las operaciones hipotecarias de la banca, las que registraron una caída de 7,1% respecto a 2017, llegando a 108.326.

¿Qué pasó? El gerente comercial y cofundador de Capitalizarme.com, Francisco Ackermann, explicó que gran parte de las elecciones de compra se realizaron en 2015, “cuando hubo un alza muy grande y significativa en la demanda de propiedades por el efecto IVA. Sin embargo, estás propiedades se entregaron en su mayoría durante 2017, y es en el momento de la entrega cuando se obtiene el crédito hipotecario”.

Es así que Ackermann indicó que el año pasado el mercado hipotecario se regularizó en relación a las operaciones llegando a niveles similares a 2013 y 2014.

Esto igual quedó reflejado a nivel de monto de colocaciones. Hace unas semanas la Asociación de Bancos informó que la cartera hipotecaria finalizó el año pasado con una expansión 6,4%, anotando el menor crecimiento de los últimos cuatro años. Desde el gremio dijeron que este menor dinamismo se debió a menores operaciones crediticias.

Para los próximos 10 meses del año, Ackermann manifestó que no debiera haber grandes diferencias en comparación con 2018. No obstante, planteó que “se puede esperar que haya una leve baja en las operaciones, porque las tasas podrían seguir subiendo y las construcciones que se hicieron en 2015 ya se entregaron”.

Bancos divididos

Entre los datos proporcionados la semana pasada por el regulador bancario, este incluyó las tasas de interés promedio que tienen los actores presentes en este segmento. En diciembre la industria bancaria formó dos grupos: los que apostaron al alza y quienes tomaron la opción de bajarlas.

De las 10 entidades que ofrecen mutuos hipotecarios no endosables, que corresponden al 97,2% de los productos para financiar la compra de viviendas, cinco fueron por una disminución y el resto por subirla.

Las entidades que tomaron la primera decisión -reducir la tasa- fueron Banco Internacional, BancoEstado, BICE, Banco Security, e Itaú. En la otra cara de la moneda, quienes apostaron por un incremento en sus tasas fueron Banco de Chile, Scotiabank, Bci, Santander y Banco Falabella.

Ackermann señaló que esta situación genera incertidumbre dentro de los consumidores, al no haber una tendencia clara sobre hacia dónde van las tasas.

Con este panorama, el experto llamó a los clientes a “ver cuáles son las instituciones con las tasas más bajas e irse por esa, y aprovechar ese momento”.

La tasa más baja del mercado quedó adjudicada para BICE con un 2,93%. Mientras que la más alta del sistema financiero es la de BancoEstado, con un 3,69%.

No obstante, en el último trimestre del año anterior la entidad financiera estatal redujo levemente este procentaje (0,28 puntos). En tanto, Santander, Banco de Chile y Bci, en este mismo período, mostraron una tendencia al alza en sus tasas.

Lo dicho desde hace años. Las valorizaciones exageradas de viviendas, o de cualquier cosa para estos efectos, se producen por el acceso a crédito que vuelca en clases de activos particulares esa cantidad capital. En el caso de las casas, con acceso a dinero de 30 años que representa una masiva cantidad de capital futuro traído al presente.

Sin gente accediendo a créditos al ritmo de años anteriores, las viviendas no pueden sino desacelerar el ritmo de alzas, si no de las nuevas, al menos de las usadas, por ahora.

Las primeras en bajar deberían ser las segundas viviendas, después las aspiracionales snobs en comunas aspiracionales snobs, para finalmente caer sobre las viviendas más antiguas de comunas más antiguas de gente que necesita capital fresco. Todo el resto no deberían bajar tanto, incluso podrían hasta subir por la demanda de los snobs que quieren cambiarse a un sector no tan inferior…por lo tanto, Santiago Centro, Macul, Peñalolén, Calera de Tango, Paine y similares podrían aumentar de precios.

Todos los ciclos de créditos llegan a su fin, y cuando eso ocurre en el sector inmobiliario…

Fasten your seat belts… Imprimir artículo

Es que la ecuacion arriendo/dividendo ya no da. Aunque la tasa este en el piso con los precios que se manejan es imposible que sea negocio comprar para invertir. Ojo que los inversionistas son una parte importante en la fuera de compra de propiedades.

ResponderEliminarExacto..."inversionistas"...LOL..

EliminarImagínate, a pesar de tener las tasas más. Bajas de deuda, ya no es rentable la. Compra. De. Propiedades... Por ende se. Acabo el. Ciclo debe comenzar el. Alza. De tasas y la. Destrucción de precios

ResponderEliminarYep, al menos para los "inversionistas" de cero y pie y 30 años heredables de hipotecas con tasas variables.

Eliminary que opinan de las viviendas en la quinta región, Viña, Valpo, etc? ahí hay gente que tiene primeras viviendas pero mucha gente que tiene segundas viviendas. Leía en un artículo que en la RM las viviendas en 10 años habían subido un 10% anual mientras que en la 5a un 8%. Saludos

ResponderEliminarMe parece que las de viña no son tan "snobs" como las de los lagos del sur que están de moda, o de los centros de ski, así es que tal vez no bajen tanto como las últimas. Conozco al menos a un par tomando créditos para un refugio de 70 palos de 2x2 en la nieve para estar "inn" con la socialité...Yisus...

Eliminar70 palos es una bicoca en esos sectores. En viña esta lleno de gente vendiendo es cosa de darse una vuelta por la costanera.

Eliminar