Las diferencias en las pensiones según el género es uno de los grandes capítulos pendientes del sistema de capitalización individual y que hasta ahora no ha sido abordado por las reformas al sistema previsional chileno.

A modo de ejemplo, el 61,5% de los beneficiarios de pensiones solidarias son mujeres, mientras que el 38,5% son hombres.

Lo anterior, se explica -entre varios factores- por la tasa de cotización promedio según género. Según datos indicados en el proyecto de reforma previsional, las personas de sexo masculino que se pensionaron en los últimos diez años, cotizaron en promedio 18 años, recibiendo una remuneración final de $ 382.487. En tanto, las mujeres sólo registraron pagos de cotizaciones por casi 13 años, recibiendo una remuneración de $ 295.259, es decir, un 30% más baja.

Parámetros europeos

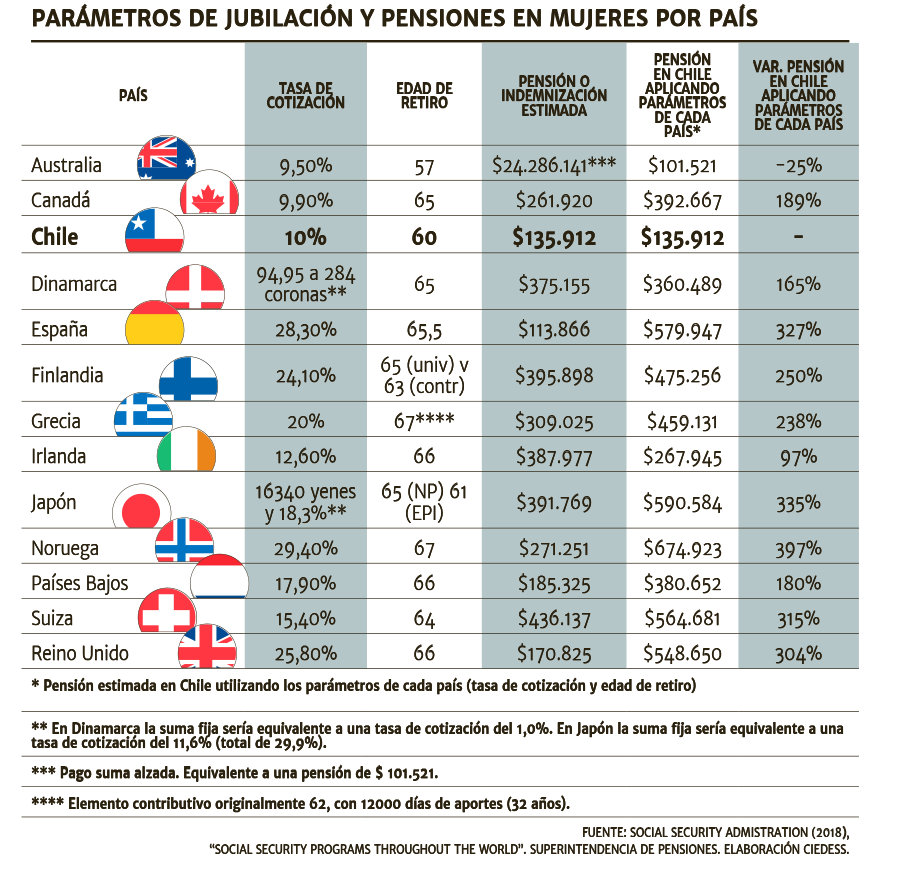

Considerando que en la discusión de la reforma de pensiones que está promoviendo el gobierno se ha mencionado a países de la Unión Europea como modelos a seguir, un estudio de Ciedess-entidad ligada a la Cámara Chilena de la Construcción- da cuenta de cómo serían las jubilaciones en Chile si se ajustaran a los parámetros previsionales (tasa de cotización y edad de retiro) de algunos países de la OCDE: las pensiones chilenas subirían considerablemente, sobre todo en las mujeres.

Si en Chile se utilizaran los parámetros del sistema de pensiones de Irlanda, la jubilación de una mujer chilena sería un 97% mayor de la que actualmente recibe (llegaría a los $ 267.945). En el caso de emular los factores utilizados en Noruega, la pensión podría elevarse hasta $ 674.923, es decir, un 397% más.

Estas cifras contrastan fuertemente con la pensión promedio para mujeres chilenas que se ubica en $ 135.912.

Edad de jubilación

En términos de la edad de jubilación, el estudio indica que casi la totalidad de los países de la OCDE presentan exigencias mayores a la chilena, desde Japón, con 61 años, hasta Noruega, con 67 años. Solamente Australia presenta una edad de pensión inferior (57 años) a lo que exige el sistema chileno (60 años en mujeres).

Un segundo requisito asociado a las pensiones suele ser un periodo mínimo de cotizaciones para acceder a la pensión completa asegurada. Sólo dos países de la muestra no cuentan con esta exigencia: Australia y Chile. Por el contrario, la mayoría requiere un tiempo de aportes considerable. Mientras en los países de Latinoamérica el tiempo varía entre 14 (Venezuela) y 30 años de aportes (Argentina), dentro de los países OCDE el requisito más bajo es de 20 años (Grecia), mientras una gran parte establece 40 años (Canadá, Japón, Noruega, Finlandia), y un máximo de 50 años (Países Bajos, Dinamarca). “En consecuencia, una carrera laboral representativa de la mujer chilena, con menos de 16 años de cotizaciones promedio debido a las múltiples lagunas, sólo generaría pensiones parciales en la mayoría de los países OCDE analizados”, advierte Ciedess.

Eres esclavo de un sueldo toda tu vida para jubilarte justo cuando te vas a morir.

Ese es el esquema OCDE actual. O el que quiere implementar.

Y es como nace el sistema asistencialista moderno. Otto Von Bismarck introdujo el concepto de pensiones estatales en Prusia. Para ello preguntó a sus asesores cual era la edad promedio de muerte. Le respondieron que 60 años. Entonces fijó la edad de jubilación en 60 años. Ese es el origen de esta edad.

Te tienes que jubilar cuando estás a punto de morir. Si no, las pensiones estatales son un esquema Ponzi.

Todos los trabajadores pagan por la pequeña fracción de los jubilados que quedan vivos. Y ese es el gran problema hoy. La sobrevida está siendo cerca de los 15 años de una cada vez mayor población pensionada.

Y es por esto que los gobiernos occidentales se han endeudado hasta el cuello y un poco más.

Como individuos hay que hacerse la idea de que vamos a trabajar hasta morir, a menos que puedas ahorrar un cantidad relevante de dinero y tener la capacidad de invertirlo. Que es el esquema de capitalización individual chileno en esencia.

Por lo demás, retirarse a hacer nada lo más probable es que termine por acabar con la vida de cualquiera. Quienes viven largas vidas (sanas) son los que siguen activos haciendo cosas que les gustan.

Como mejoramos las pensiones. Ahorrando lo más posible lo antes posible y colocando eso en inversiones que crezcan en valor. Y entregando ciertas garantías especiales al ahorro de los ya jubilados, como poder usarlos como capital garantizado para créditos del Bancoestado o cualquier otra institución estatal.

Trabajando como monos hasta la edad nominal de jubilación esperando que el papá estado se haga cargo es una receta segura para la quiebra del sistema.

Que es lo que estamos a punto de ver en todo occidente.

Imprimir artículo

Parametros noruegos¡¡¡¡¡¡¡ por favor¡¡¡ noruega no tiene desempleo, no tiene desigualdad, ademas la gente es trabajadora y honrada ergo son uno de los paises con mejor calidad de vida. Les gusta comparar peras con manzanas en chile para todo.

ResponderEliminar