Un factor común que se ha visto entre los inversionistas desde que los mercados financieros empezaron a convulsionar por el shock económico provocado por el Covid-19 es la búsqueda de liquidez.

Pero el segmento de alto patrimonio que invierte en fondos de inversión enfrenta un desafío específico: las limitaciones de los rescates de este tipo de instrumento financiero.

Según fuentes de la industria, algunos clientes de alto patrimonio, que en los últimos años se habían volcado a este tipo de vehículos en busca de mayores retornos, han visto limitadas las posibilidades de pasar por caja.

A diferencia de los fondos mutuos, las políticas de rescates de los fondos de inversión son bastante más restrictivas. Si bien no hay una regla general, las ventanas de rescate que van desde una a cuatro veces al año y en su mayoría se limita el porcentaje del fondo que puede ser rescatado de una vez por parte de sus aportantes.

Si bien estas restricciones están relacionadas con la iliquidez de los activos subyacentes en el caso de los fondos de alternativos –como activos inmobiliarios, infraestructura y de deuda privada–, el crecimiento que tuvo en los últimos años la demanda de fondos de inversión de activos líquidos –como acciones y bonos– le pone una complicación adicional al inversionista que busca desinvertir.

Ante el aumento de la percepción de riesgo, la relevancia de factores como el beneficio tributario de los fondos de inversión que volvió a este vehículo más atractivo desparecen, indica el socio fundador de Noosa Capital, Ramón Suárez.

"Una gran enseñanza que han dejado estas crisis es que las inversiones en activos líquidos como la renta fija soberana, bancaria y corporativa, deberían ser hechas a través de instrumentos que garanticen liquidez, como los fondos mutuos. En esta clase de activos es más relevante la liquidez que la eficiencia tributaria", comenta.

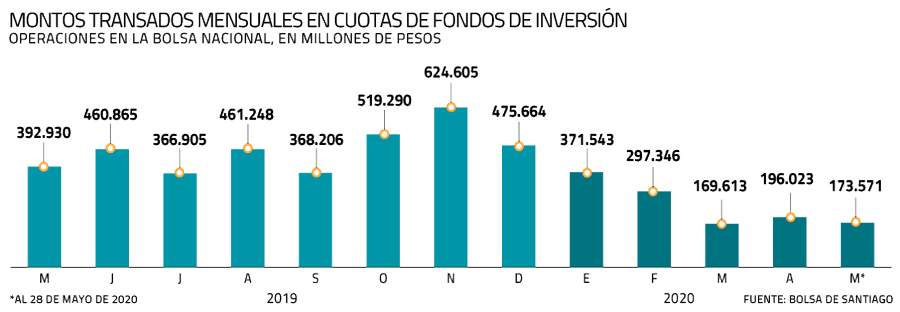

Mercado seco

Antes de que empezara la turbulencia en el mercado local una buena opción para sortear la falta de liquidez de las cuotas de los fondos de inversión era el mercado secundario. Al punto en que los mayores fondos lograban un comportamiento similar a las acciones.

La incertidumbre terminó con eso y, como dicen desde la industria, el mercado "se secó".

La carrera por deshacerse de activos llevó a las transacciones de cuotas en la Bolsa de Santiago a su peak reciente de noviembre (ver gráfico), para luego ir bajando progresivamente. Esta tendencia se reforzó en marzo y todavía no cede. En mayo, se transaron en torno a $ 173 mil millones, muy por debajo de los casi $ 393 mil millones registrados en mayo del año pasado.

"En general frente a caídas fuertes en los mercados existe menos liquidez en todo ámbito, reflejado en menores montos transados y mayor diferencia entre las ofertas de compra y las de venta", explica el gerente de inversiones de Nevasa, Jorge García.

Esto se debe a que no hay una "visión común" sobre el escenario que se vive actualmente y, por consiguiente, cómo valorizar los activos.

Este entorno ha dejado a los inversionistas de alto patrimonio con una pregunta crucial a la hora de pasar por caja. Desde octubre, comenta el socio fundador y director del multifamily office Addwise, Pablo Recio, han tenido que buscar las ventanas de rescate estipuladas en los reglamentos internos.

"Esta salida no tiene beneficio tributario, por lo que se deberá calcular ese costo y comparar con el descuento y el costo de transacción en mercado secundario", explica.

CASH IS KING BABY…

DO YOU SEE???

Liquidez es el nombre del juego.

Las familias de super alto patrimonio que hacen cosas sofisticadas para ganar yield y obtener beneficios tributarios con el regimiento de asesores tributarios y financieros que no entienden que en una crisis NO HAY LIQUIDEZ (o contraparte que quiera comprar) y por ende el valor más importante de una clase de activo es que sea rápidamente transformable en dinero con el menor costo posible de esa transformación, están siendo obliteradas en sus inversiones, y si no salen de ellas, especialmente de las inmobiliarias…

Con algo de suerte estimados lectores ustedes hicieron las provisiones necesarias para generar esa liquidez antes de los estallidos viru pendejo y pendejo pendejo.

YOU WERE WARNED WAY IN ADVANCE…

Si los altos patrimonios están tratando de cambiar sus inversiones por caja o lo más cercano a ello, deberíamos escuchar.

Es por eso que comentaba que los bienes raíces van a ser masacrados.

No son líquidos, y en un mercado seco, no hay ofertas en efectivo por ellos hasta que bajan mucho, mucho, mucho de precio.

GET READY FOR A BLIBLICAL MASSACRE:…. Imprimir artículo

Gracias al blog tomé a tiempo la decisión.

ResponderEliminarAdyaner, you´re The Man.

Lo dijo Q esto será bíblico

ResponderEliminarTengo dos deptos, apalancados de manera prudente. Acabo de vender uno tengo en el centro a un precio atractivo (de buena calidad). Ahora intentaré vender el otro, la verdad no me costo tanto pero se nota que la gente no tiene animo de endeudarse. Y se lo vendí a una pareja que lo usará de hogar y sabe que próximamente no tendrá acceso a crédito y que las tasas subirán. Ya vendí uno y si todo sale bien, alcanzaré a vender el segundo. El comentario es una reflexión sobre no endeudarse en exceso, pude hacerlo y apalancarme hasta el techo pero primo la cordura para comprar solo dos y poder hacer frente a la hipoteca si es que la noche caía sobre nosotros. A pesar de los riesgos que están escritos tengo cercanos que tienen una deudas que dan miedo, hasta me dan lastima de lo poco realistas que fueron al endeudarse en departamentos nuevos a precios de locura. Como viene diciendo Adyaner se viene un mad max y yo diría junto con un armagedon. Debo agradecer su información porque me dio el impulso de vender, tenia un apego afectivo a mis inversiones inmobiliarias, pero al ver la realidad y un futuro catastrófico no improbable, entendí que no son míos sino son deuda así de simple una deuda enorme y con riesgo de convertirse en una mega deuda. Gracias!

ResponderEliminar