La inflación en el país no da tregua. En agosto nuevamente sorprendió al consenso del mercado y se ubicó en la parte alta de las expectativas al registrar un alza de 1,2%, llegando en su medición anual a 14,1%, su mayor nivel desde septiembre de 1992, es decir, en 30 años.

Entre enero y agosto, los precios acumulan un alza de 9,9%, más de tres veces la meta de 3% del Banco Central y desde ya pone en aprietos la reciente proyección que entregó el ente emisor en el Informe de Política Monetaria (IPoM) donde espera que el año finalice con una inflación de 12%.

Si bien los expertos mantienen la visión en general que este registro anual será el peak y que de ahora en más comenzará un paulatino descenso, la velocidad podría ser más lenta de la esperaba previamente a esta cifra, que el alto registro del octavo mes del año encendió las alertas al mostrar que la inflación sigue siendo más persistente de lo que se preveía.

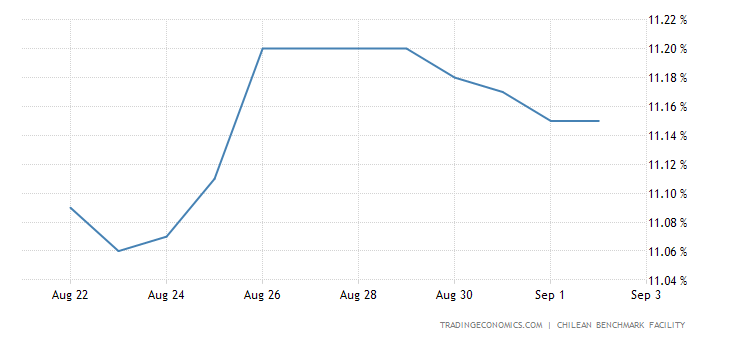

Por esa misma razón, hay un consenso mayoritario de que, para diciembre de 2022, el IPC estará por sobre el 12% previsto hace solo un día por el instituto emisor. Esto, a su vez, pone bajo cuestión el hecho de que el alza de 100 puntos base realizada el martes por el Banco Central y que llevó la Tasa de Política Monetaria (TPM) a 10,75% sea el techo de este ciclo. Incluso alguna ya lo ven como poco probable que lo sea y otros lo condicionan el registro de septiembre, que históricamente ha sido alto.

Juan San Martín, economista de Bci, afirma que “la sorpresa inflacionaria de agosto pondría en jaque la proyección del Banco Central de 12% a fin de año”. En su escenario base, ya prevé que los precios finalizarán el año más cerca de 13%. “Si las sorpresas inflacionarias se repiten los próximos meses, el desanclaje de expectativas de inflación podría acentuarse llevando al Banco Central a recalibrar su conducción monetaria y evaluar una nueva alza de tasa de interés”, afirma.

Jorge Hermann, de Hermann Consultores, en más enfático al aseverar que no se cumplirá la proyección del BC: “Lamentablemente, el Banco Central se quedó corto con su proyección de inflación del 12% anual a diciembre de este año, basta con ver que la inflación acumulada es 9,9% en lo que lleva del año y se está subestimando el componente inflacionario de los alimentos, servicios e indexación”. Para Hermann, “lo más probable es que la inflación anual se ubicará levemente sobre el 13% en diciembre”.

En ese sentido, el economista acota que que también espera que “en un escenario de mayor inflación a la proyectada por el Banco Central, no es descartable otras alzas de la tasa de política monetaria a fines de año con el objeto de contener la inflación”.

En Inversiones Security subrayan que “si bien seguimos proyectando una moderación en los precios para los próximos meses, esta sería más gradual de lo previsto al menos hasta fin de año, lo que llevaría a que los registros de septiembre y octubre sean cercanos a 1% y noviembre y diciembre a 0,5%”. De esta forma, esperan que el año termine con un alza en torno a 13%, para comenzar a converger a la meta hacia fines de 2023″.

Mientras que en Bice Inversiones prevén que la inflación se ubicará sobre 13% durante los próximos meses, para luego finalizar este año en el rango de 12% a 12,5%, situándose sobre la nueva estimación del Banco Central en su IPoM de septiembre”.

Felipe Alarcón, economista de Euroamerica afirma que “no solo pone cuesta arriba la proyección de inflación del BC, sino que puede dificultar que esta última alza de tasa sea efectivamente la última, dando espacio a que la tasa de interés suba más allá del actual nivel de 10,75%”. Misma visión es la que tiene Sergio Godoy, economista jefe de STF Capital, quien apuntó que la proyección de inflación de STF Capital para 2022 se eleva de 12,5% a 13,3% y proyectamos un alza de 50 puntos base en la próxima RPM del 12 de octubre”.

Y San Martín enfatiza diciendo que “si las sorpresas inflacionarias se repiten los próximos meses, el desanclaje de expectativas de inflación podría acentuarse, llevando al Banco Central a recalibrar su conducción monetaria y evaluar una nueva alza de tasa de interés”.

Pero no todos creen que el BC deba reevaluar una nueva alza de tasas. En ese grupo se ubica Ricardo Consiglio, economista jefe de Zúrich Chile AGF, quien argumenta que el Banco Central dio claras señales en el IPoM de que realizará lo que sea necesario para anclar las expectativas, por lo que el próximo dato será clave para poder determinar la trayectoria de corto plazo de la Tasa de Política Monetaria. En nuestro caso, esperamos una desaceleración en septiembre y una mantención de la TPM en 10,75%”.

Misma posición tiene Pavel Castillo, gerente Intelligence en Corpa quien plantea que “creemos que el alza del martes fue muy grande y exagerada considerando que la economía ya se está desacelerando. No compartimos la idea de seguir subiendo tasas, ya que su efecto será principalmente en la economía real y no tanto en la monetaria porque el nivel ya está muy alto”. Y Carolina Molinare, economista del OCEC-UDP, subraya que “es probable que se mantenga en 10,75% en lo que queda del año y en caso de existir nuevas alzas, si es que hay, éstas deberían ser acotadas”.

18 Agosto 2021 Foto: Andres Perez

18 Agosto 2021 Foto: Andres Perez

Alimentos, lo que más incide

En el detalle que entregó el INE del IPC de agosto nuevamente aparece la división de alimentos y bebidas no alcohólicas como la que tuvo la mayor incidencia en con 0,423 puntos porcentuales (pp) y un alza de 2,0%, pero un incremento de 21,7% anual. Además, anotó aumentos mensuales en diez de sus once clases.

De los 76 productos que componen la división, 59 presentaron alzas en sus precios, siendo la más relevante carne de vacuno (3,6%), con una incidencia de 0,084pp., seguido de pan (3,3%), con 0,080pp. Los restantes productos con incidencias positivas acumularon 0,326pp.

Esta alza muestra que los precios internos aún no recogen lo que está sucediendo a nivel internacional. El índice de precios de los alimentos de la FAO lleva cinco meses de caídas consecutivas y en agosto tuvo un promedio de 138,0 puntos, un 1,9 % menos que en julio. Pese al último descenso, el índice sigue encontrándose 10,1 puntos (un 7,9 %) por encima de su valor de hace un año. Los cinco subíndices disminuyeron moderadamente en agosto, con descensos porcentuales mensuales que van del 1,4 % en el caso de los cereales al 3,3 % en el caso de los aceites vegetales.

De todas formas, este desacople también se vio a la inversa, cuando en 2021 el índice de alimentos de la FAO anotó fuertes alzas -incluso de hasta 40% anual-, la división Alimentos del INE se mantuvo estable y recién a partir del presente año mostró alzas mayores, y de dos dígitos a partir de marzo, por lo que el rezago podría continuar.

Felipe Alarcón explica que “es muy probable que los alimentos continúen reconociendo alzas pasadas de precios, necesarias para recuperar márgenes, pero dicho proceso debiese detenerse dentro de los próximos meses”. Por ello, los expertos anticipan que hacia los próximos meses se debería comenzar a reflejar una atenuación en el alza en los precios internos de los alimentos.

Sobre ese punto, Priscila Robledo, economista jefe en Fintual, comenta que “el efecto de la reciente caída en los precios de las materias primas va a llegar a Chile con un retraso. A diferencia de algunos países que ya comenzaron a ver alivio en este sentido, es claro que en Chile los shocks de oferta en los precios internacionales de materias primas siguen impulsando a la inflación: entre las mayores alzas se encuentra el pan y los cereales, y también las carnes y los combustibles”.

Otra división que también sigue presionando es Transporte. Esta tuvo una incidencia de 0,238 puntos porcentuales y consignó alzas mensuales en seis de sus diez clases. Combustibles y lubricantes para vehículos de transporte personal fue la que más incidió con 0,183pp y un alza de 4,7%, le sigue piezas de repuestos y accesorios para vehículos de transporte personal (6,9%), con 0,031pp.

Con esto, Alimentos y Transportes explican más de la mitad de la inflación acumulada en los últimos doce meses, con 8,1 puntos porcentuales de los 14,1 que ha subido el IPC.

Así, de los 24 productos que componen la división, 18 consignaron alzas en sus precios, destacando gasolina (4,6%), con una incidencia de 0,153pp., seguido de petróleo diésel (5,4%), con 0,029pp. Los restantes productos con contribuciones positivas acumularon 0,092pp.

Al parecer la correlación entre las tasas interbancarias y el M1 que es 1, dice que se estabilizó por ahora la caída del agregado monetario, y por ende el alza de las tasas de interés.

En agosto no bajó nada el agregado monetario. Se mantuvo igual. Por ende la tasa interbancaria.

Es buena noticia eso. En cierto sentido.

Significa que tal vez el alza de tasas interbancarias no dice relación con la calidad de los balances bancarias y solo tiene que ver con la escasez de dinero disponible para captación.

Y por ende las alzas de tasas del central deberían estabilizarse por ahora.

Llegamos a un peak de la caída del M1 y por ende de las interbancarias?

No lo apostaría para nada. Probablemente fue uno más de los indicadores que preveían el triunfo del rechazo, al estabilizarse igualmente el…

26 de Agosto…

Algo definitivamente pasó esa semana del 21.

Probablemente haya un rush de crédito para celebrar el 18 y el rechazo.

Después de eso hay que ver el agregado monetario y las tasas que se van a estabilizar probablemente.

Ah…

De veras…

La inflación…

Nop. Esa no va a bajar tan pronto. Primero hay que destruir la demanda para ello, y eso será recién a mediados del próximo año, post masacre europea de energía.

Imprimir artículo

lo unico bueno de todo estos es que al parecer y sin querer chile sera refugio… como que sin querer nos salvaremos economicamente y estamos mandando al carajo las tendencias globalistas… nose tu pero a mi Marcel me inspira tanta confianza y paz mental

ResponderEliminarYep, con lo primero. No se si Marcel tiene tanto poder, control o influencia sobre las políticas públicas. Si dependiera completamente de el, si, me inspiraría confianza, al menos para lograr acuerdos adultos.

EliminarCon las declaraciones que ha hecho? LOL

EliminarEn el post leí que el índice de precios de la FAO dice que los alimentos están bajando internacionalmente desde hace 5 meses, eso quiere decir que ¿debemos esperar 13 meses para que se revierta la inflación y pasemos a deflación de todo? Ah, pero los combustibles van a ser posiblemente los que sigan al alza con el pandero de la inflación, y como Chile importa mayormente trigo y totalmente el petróleo es posible que los alimentos sigan subiendo por eso, al final creo que solo los grandes países productores de alimentos y que tengan bien diversificada su producción de alimentos van a poder bajar los precios de estos, siempre y cuando estos países sean grandes productores de petróleo, es decir que sean países relativamente "autosuficientes" y Chile no lo es, por algo dependemos tanto del comercio con otros países, y lo peor es que en vez de fomentar los servicios y la inversión no solo hacemos como país lo contrario, sino que hay una destrucción de la producción por culpa de los delincuentes del sur.

ResponderEliminar