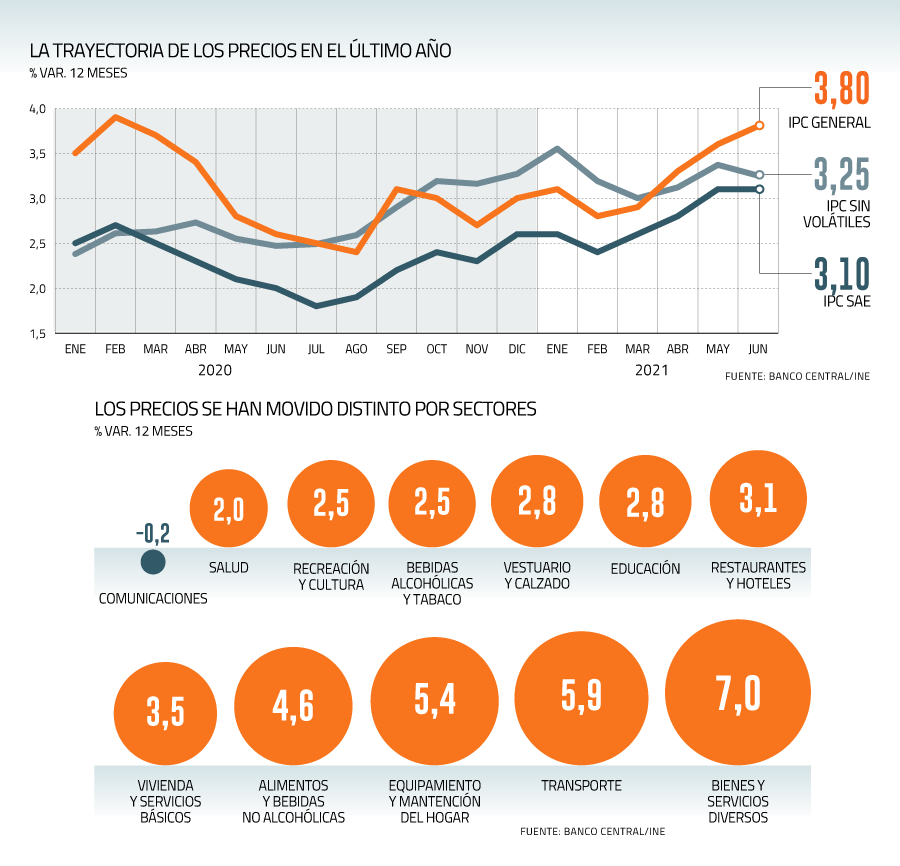

Con sorpresa recibió el mercado local el alza de sólo 0,1% que registró el Índice de Precios al Consumidor (IPC) en junio. Previo al resultado reportado por el Instituto Nacional de Estadísticas (INE), las expectativas de los agentes apuntaban preferentemente a una variación de 0,3%, en su mayoría explicado por el incremento en el valor interno de las bencinas.

Y dicha visión se confirmó. La división tranporte -una de las 12 que componen el IPC- lideró los incrementos (1%), presionado por la gasolina (2,8%) y servicio de transporte en bus interurbano (6,4%).

Otra alzas relevantes fueron en vivienda y servicios básicos (0,6%), donde destacó gasto común (2,1%), seguido de agua potable (1%).

Como contraparte, vestuario y calzado sobresalió entre las seis divisiones cuyos precios disminuyeron (-1,9%). Alimentos -con un mayor peso en la canasta del IPC- exhibió una nula variación.

En este último grupo, el limón ejerció una mayor presión a la baja con un descenso de 23,3%.

Dado el IPC de junio, la inflación en doce meses subió de 3,6% a 3,8%, es decir, aún por sobre la meta de 3% que plantea el Banco Central.

Hacia adelante, Itaú Análisis Económico afirmó que el valor del combustible seguirá siendo un factor clave, mientras que la liquidez adicional por las transferencias fiscales presionaría la inflación de bienes y la reapertura de la economía probablemente hará que continúe la normalización de los precios de los servicios.

Así, y tras un julio en el que se espera que el IPC suba entre 0,3% y 0,4% la inflación anual podría superar en forma transitoria el 4% durante este segundo semestre.

Y ahí terminaría el año a juicio del académico de la Facultad de Economía y Negocios de la U. Santo Tomás (UST), Alejandro Puente, debido a la liquidez derivada de los retiros y apoyos fiscales.

Para Banchile, Santander, Security y Coopeuch, entre otros, el resultado sería bajo el 4% y, por ende, lejano del 4,4% previsto por el Central.

¿Sí o no?

Dado este escenario, que incluirá una recuperación económica impulsada por el consumo, los agentes -entre ellos de nuevo Itaú, Santander y Security- tendieron a reafirmar su expectativa de que el Banco Central activará un alza de la tasa de interés en la reunión de la próxima semana.

Desde afuera, el economista jefe para América Latina de Goldman Sachs, Alberto Ramos, estimó que al menos debiera ser un aumento de 25 puntos base hasta 0,75%. "El contexto macrofinanciero y el equilibrio de riesgos sin duda serían coherentes con un movimiento inicial de 50 pb más audaz, pero el leve IPC de junio probablemente reduce la necesidad de un alto impulso de normalización de tipos al despegar", dijo.

De todas formas, desde Security prevén que -después de la primeral alza- los ajustes serían "más graduales que lo implícito en los precios de mercado, que consideran una TPM al 2% a fin de año".

Entre los escépticos de un alza el próximo miércoles se ubicó la economista jefe de Tanner Investments, Claudia Sotz, para quien el IPC de junio no cambia el escenario de TPM, pero sí puede posponer un alza para agosto o incluso para octubre, dependiendo de la situación sanitaria.

Nathan Pincheira, de Fynsa, también se quedó con una sensación de que el Central podría demorar el inicio de la normalización monetaria a la espera de ver los efectos sobre la demanda de las ayudas estatales a las familias.

Alimentos en el mundo bajan después de un año de alzas

Los precios mundiales de los alimentos cayeron por primera vez en un año, lo que podría ofrecer algún alivio a los consumidores sobre las presiones inflacionarias.

Según informó Bloomberg, el indicador de los costos de los alimentos de las Naciones Unidas bajó 2,5% en junio. El mes pasado los precios de los aceites vegetales y los cereales cedieron y compensaron los avances en la carne y el azúcar.

Los costos de los granos a la carne y los aceites vegetales, ingredientes que se alimentan de innumerables artículos comestibles, se recuperaron este año debido a las grandes importaciones chinas, la reapertura de las economías y los riesgos climáticos para los cultivos.

Esta caída podría reducir los riesgos de inflación.Sin embargo, los costos a nivel de materia prima se demoran en traducirse en cambios de precios en los estantes de las tiendas.

"No creo que veremos el impacto de esta leve disminución en los consumidores debido a todos los demás factores que sabemos que todavía existen", dijo Abdolreza Abbassian, economista senior de la FAO, por teléfono.

Que interesante los fenómenos que estamos viendo. Por un lado una cantidad estratosférica de dinero en los costados que están siendo colocados en los instrumentos cortos del central, y por otro una bajísima inflación considerando todo el dinero y la actividad económica que se ha recuperado a pesar de los encierros.

Va a ser más interesante cuando las ayudas comiencen a terminarse y el gobierno diga a la gente que ya está bien, hay que salir a trabajar porque hay MUCHA oferta de ello incluso con más sueldos que antes.

Con todas las deudas impagas que son enormes, eso será realmente interesante. La gente que ha guardado esos recursos pensando o esperando que las deudas sean perdonadas, como casi lo están prometiendo todos los candidatos de izquierda, cómo reaccionarán??…

Y si efectivamente comienza un periodo de jubileo de deuda de cuentas, como afectará eso a la economía??, porque las deudas de unos son los activos de otros, cosa que los sacos de hueva de los diputados y senadores no computan en sus cabezas de chorlito. Que pasa cuando las compañías de servicios no puedan cumplir con los pagos a proveedores??

Y los bancos con los hipotecarios?? Van a poder devolver los DAP´s??

La famosa cadena de pagos en acción.

Eso es lo más crítico ahora. Y es con lo que tienen que lidiar los honorables pasteles que tenemos.

La salida de la hibernación cuarentenesca.

En Agosto terminan en USA las moratorias de expulsión por no pago de arriendos. Veremos como funciona eso allá y será un teaser trailer de como será acá.

Eso es inflacionario o deflacionario??

El borrar deudas siempre es deflacionario. De hecho MUY deflacionario. Quita dinero del sistema, a todos, a deudores y acreedores. Sin considerar el enorme desplome en la confianza en la economía y el gobierno, cosa que eventualmente evoluciona hacia inflación descontrolada y después hiperinflación. Pero al principio nadie pide ni da créditos en ese entorno. Porque siempre puede haber sacos de hueva populistas que te hagan mierda. Eso desplomaría el valor de las casas por el piso, y en realidad todo activo que se base en deuda, salvo la de gobierno.

Muy interesantes tiempos sin duda alguna.

Veremos.

Imprimir artículo

El aumento de la tasa de interés de la que se habla, ¿afectará también a los créditos hipotecarios? y si es así, ¿conviene sacar cuanto antes uno antes de que llegue el aumento de interés?

ResponderEliminar