En 2023, el efectivo está lejos de ser basura.

Ese es el veredicto de los 404 inversores profesionales y minoristas que participaron en la última encuesta de MLIV Pulse. Dos tercios de los encuestados dijeron que el efectivo en sus carteras impulsaría en lugar de reducir su desempeño en el próximo año.

Que el efectivo tenga tanto atractivo dice mucho sobre el inestable entorno financiero y económico. Los temores de un mercado bajista potencial , las continuas subidas de tipos por parte de la Reserva Federal y una recesión que se avecina tienen a los inversores nerviosos, preocupados de que 2023 pueda ser una repetición del brutal golpe a las carteras de 2022.

El estratega jefe de renta variable estadounidense de Morgan Stanley, Michael Wilson, dijo a Bloomberg TV la semana pasada que el índice S&P 500 podría caer alrededor de un 20% debido a las débiles ganancias corporativas. Sin embargo, espera que las acciones suban a corto plazo si los rendimientos del Tesoro y el dólar continúan cayendo.

A los inversores les gusta el efectivo

Preguntamos: ¿Anticipa que las tenencias de efectivo este año serán...

Fuente: Encuesta Bloomberg MLIV Pulse del 27 de febrero al 3 de marzo con 404 respuestas

En ese contexto, el efectivo parece un refugio seguro, particularmente con los rendimientos recientes de las letras del Tesoro a corto plazo lo suficientemente altos como para superar la cartera clásica de acciones y bonos 60/40 por primera vez desde 2001. Incluso las cuentas de ahorro de alto rendimiento pagan a los ahorradores. cerca del 4% ahora.

“Estamos animando a la gente a que está bien tener dinero en efectivo, que no es solo un peso de plomo en el tobillo que lo agobia”, dijo Leo Kelly, director ejecutivo de Verdence Capital Advisors. "Puede obtener un buen rendimiento y habrá mucha volatilidad en los mercados y muchas posibilidades de poner ese dinero a trabajar en niveles atractivos".

Los inversores también pierden terreno ante la inflación al tener efectivo, dijo Rachel Elson, asesora patrimonial de Perigon Wealth Management. Pero para los clientes que tienen gastos conocidos para los que ahorrar, como una próxima boda o una factura de impuestos inminente, es menos doloroso ser prudente cuando puede obtener un 3,75 % en una cuenta de ahorros de Marcus, el banco de consumo de Goldman Sachs Group Inc. dijo Elson.

Es más probable que el dinero que los inversores ponen a trabajar en los mercados este año se destine a fondos pasivos que a fondos mutuos administrados activamente. Solo el 17 % de los encuestados dijo que es muy probable que un fondo de renta variable estadounidense promedio activo de gran capitalización supere a un fondo pasivo que sigue el S&P 500, después de las comisiones, en 2023.

Cuando se preguntó a los inversores profesionales si planeaban aumentar su exposición a fondos activos, fondos pasivos e inversiones internacionales este año, la respuesta más popular fue la exposición internacional (47 %), seguida de poner más dinero en fondos pasivos (37 %) y aumentar la inversión en fondos activos (30%).

Por el contrario, es más probable que los inversores minoristas inviertan dinero en fondos pasivos (46 %), seguidos de inversiones internacionales (38 %) y fondos gestionados activamente (22 %).

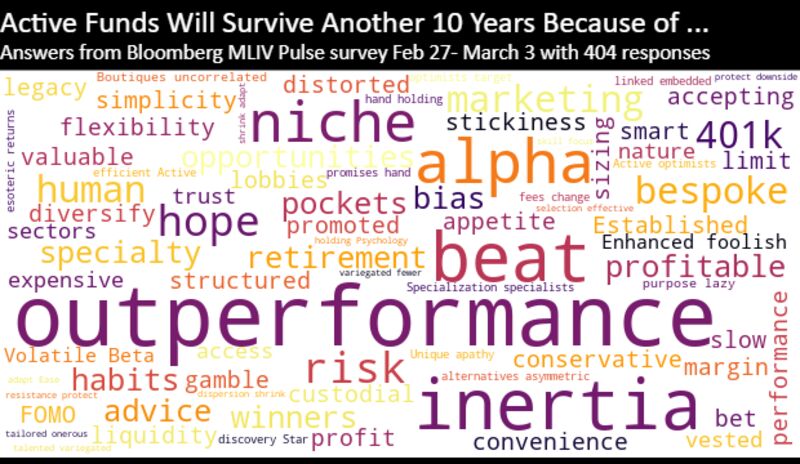

Los inversores ven una demanda duradera de fondos activos

Preguntamos: ¿Cree que los fondos mutuos activos se extinguirán en 10 años?

Fuente: Encuesta Bloomberg MLIV Pulse del 27 de febrero al 3 de marzo con 404 respuestas

Si bien la mayoría de los encuestados piensa que los selectores de acciones seguirán perdiendo participación de mercado frente a los fondos pasivos, no esperan que los administradores activos desaparezcan en 10 años. Solo el 25% dijo que dejarán de existir en la próxima década, mientras que las otras tres cuartas partes creen que sobrevivirán por razones que van desde el rendimiento superior hasta la inercia.

“El legado es difícil de matar”, escribió un encuestado.

Algunos inversores dijeron que la capacidad de los gestores activos para ser ágiles y mantener efectivo los convertirá en una opción atractiva en tiempos de incertidumbre. “Con tasas persistentemente más altas y dinero menos rápido, habrá grandes oportunidades para que los gerentes activos concentrados, agnósticos de referencia y activos obtengan un rendimiento superior”, escribió un encuestado. En un nivel fundamental, "es parte de la naturaleza humana buscar rendimientos por encima del promedio", comentó otra persona.

Las acciones estadounidenses terminaron la semana pasada con una nota alta, impulsadas por la especulación de que la Fed no elevará las tasas de interés más allá de los niveles máximos ya descontados. Las acciones asiáticas subieron el lunes, tomando la delantera de Wall Street, aunque el repunte fue atenuado por el modesto desempeño de China. objetivo de crecimiento económico.

A medida que los inversores sopesan los riesgos globales, la próxima semana trae una variedad de datos y eventos económicos para que los consideren. En Asia, los ojos siguen puestos en el Congreso Nacional del Pueblo en Beijing en busca de más anuncios de políticas y detalles que puedan marcar la pauta de cuán favorable al mercado, o severa, será la regulación hasta 2023. La decisión de política del Banco de Japón del viernes será la última. bajo el actual gobernador Haruhiko Kuroda.

Los operadores globales también observarán el informe de nóminas no agrícolas de EE. UU. en busca de pistas sobre si la economía de EE. UU. puede manejar más aumentos de tasas. El presidente de la Fed, Jerome Powell, habla ante los comités del Senado y la Cámara. La encuesta MLIV Pulse mostró que el 72% de los encuestados ven un aumento en los rendimientos de los bonos a 10 años en el próximo mes. Este consenso bajista, sin embargo, podría decepcionar a los mercados en caso de datos económicos inesperadamente débiles.

MLIV Pulse es una encuesta semanal de lectores de Bloomberg News en la terminal y en línea, realizada por el equipo Markets Live de Bloomberg, que también ejecuta un blog MLIV las 24 horas del día, los 7 días de la semana en la terminal. Para suscribirse a las historias de MLIV Pulse, haga clic aquí.

Esta semana, la encuesta MLIV Pulse se centra en China. ¿China alcanzará su objetivo de crecimiento del 5% para el año? Comparta sus puntos de vista aquí .

— Con la asistencia de Alicia Díaz, Simon Flint y Ritsuko Ando

Cash is king baby…

Hasta que no lo sea…

Cuando será eso…??

Estamos en un ciclo inflacionario con bajo crecimiento. SI seguimos en este camino, viene una recesión (depresión) de película, probablemente el próximo año en USA.

Esta inflación con bajo crecimiento o incluso negativos en algunos trimestres destruye la demanda eventualmente.

Todavía no vemos eso ni remotamente.

Creo que lo veremos primero acá como un teaser trailer de lo que viene en USA.

Un default de deuda soberana en Europa nos manda al infierno deflacionario del Dante. No mucho que hacer ahí. Probablemente los capitales se irían a USA. Una guerra regional igual. Un colapso bancario en USA…

Ni idea.

Estamos en terrenos completamente desconocidos. Lo más parecido sería la depresión post 1929, pero tampoco es exactamente igual en secuencia y activos.

Estamos en un ciclo en el que el dinero está siendo cada vez más atractivo dadas las tasas que se pagan por el y el poco crecimiento de las utilidades y de todo en el resto del espectro de activos. Va a llegar a un tope eso como fue el caso en el 82 en USA. Había bajado tanto el USD antes del inicio de las alzas de tasas que con ellas comenzó a fluir capital a USA aumentando casi en un 50% su valorización. con el Peak en el 82 coincidiendo con el peak de tasas (nuestro colapso fue igualmente el 82). Trataron USA y el G5 de bajar el valor del USD para evitar tanto hacer menos competitivo a USA como para que los capitales no se fueran hacia allá. Ese fue el Plaza Accord.

Comenzó a bajar tanto que los capitales se comenzaron a ir por la pérdida en valor internacional lo que provocó finalmente el black monday de 1987 y la explosión económica de Japón que recibió los capitales. Trataron de frenar la baja a principios de 1987 en el Louvre Accord y no le hicieron ni cosquillas.

Estamos en procesos parecidos. Mezclado con default de deuda soberana europea que sería parecido a los 30´s.

Nadie dijo que sería fácil.

Imprimir artículo

Gracias Adyaner Cash is King, nada que tu ya no hayas dicho. Se agradece

ResponderEliminar