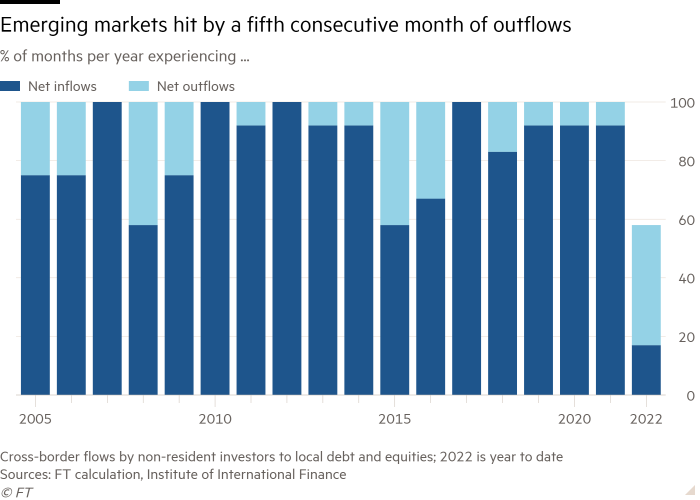

Los inversores extranjeros han retirado fondos de los mercados emergentes durante cinco meses consecutivos en la racha más larga de retiros registrada, lo que pone de relieve cómo los temores de recesión y el aumento de las tasas de interés están sacudiendo las economías en desarrollo.

Las salidas transfronterizas de inversores internacionales en acciones de mercados emergentes y bonos nacionales alcanzaron los 10.500 millones de dólares este mes, según datos provisionales recopilados por el Instituto de Finanzas Internacionales. Eso llevó las salidas de los últimos cinco meses a más de 38.000 millones de dólares, el período más largo de salidas netas desde que comenzaron los registros en 2005.

Las salidas corren el riesgo de exacerbar una creciente crisis financiera en las economías en desarrollo. En los últimos tres meses, Sri Lanka ha dejado de pagar su deuda soberana y tanto Bangladesh como Pakistán se han acercado al FMI en busca de ayuda. Un número creciente de otros emisores en los mercados emergentes también están en riesgo, temen los inversionistas.

Muchos países en desarrollo de bajos y medianos ingresos están sufriendo la depreciación de sus monedas y el aumento de los costos de endeudamiento, impulsados por las subidas de tipos de la Reserva Federal de EE. UU. y los temores de recesión en las principales economías avanzadas. Estados Unidos registró esta semana su segunda contracción de producción trimestral consecutiva.

“EM ha tenido un año de montaña rusa realmente loco”, dijo Karthik Sankaran, estratega senior de Corpay.

Los inversores también han obtenido 30.000 millones de dólares en lo que va del año de los fondos de bonos en moneda extranjera de los mercados emergentes, que invierten en bonos emitidos en los mercados de capital de las economías avanzadas, según datos de JPMorgan.

Los bonos en moneda extranjera de al menos 20 mercados fronterizos y emergentes cotizan con rendimientos de más de 10 puntos porcentuales por encima de los bonos del Tesoro de EE. UU. comparables, según datos de JPMorgan recopilados por el Financial Times. Los diferenciales a niveles tan altos a menudo se consideran un indicador de estrés financiero severo y riesgo de incumplimiento.

Marca un fuerte cambio de sentimiento desde finales de 2021 y principios de 2022, cuando muchos inversores esperaban que las economías emergentes se recuperaran con fuerza de la pandemia. Hasta abril de este año, las divisas y otros activos de los mercados emergentes exportadores de materias primas, como Brasil y Colombia, se comportaron bien gracias al aumento de los precios del petróleo y otras materias primas tras la invasión rusa de Ucrania.

Pero los temores de una recesión global y la inflación, los aumentos agresivos en las tasas de interés de EE. UU. y una desaceleración en el crecimiento económico chino han hecho que muchos inversionistas se retiren de los activos de ME.

Jonathan Fortun Vargas, economista del IIF, dijo que los retiros transfronterizos habían sido inusualmente generalizados en los mercados emergentes; en episodios anteriores, las salidas de una región han sido parcialmente compensadas por entradas a otra.

“Esta vez, el sentimiento es generalizado a la baja”, dijo.

Los analistas también advirtieron que, a diferencia de episodios anteriores, había pocas perspectivas inmediatas de que las condiciones globales cambiaran a favor de los mercados emergentes.

“La posición de la Fed parece ser muy diferente a la de ciclos anteriores”, dijo Adam Wolfe, economista de mercados emergentes de Absolute Strategy Research. “Está más dispuesto a arriesgarse a una recesión en EE. UU. y a arriesgarse a desestabilizar los mercados financieros para reducir la inflación”.

También hay pocas señales de una recuperación económica en China, el mercado emergente más grande del mundo, advirtió. Eso limita su capacidad para impulsar una recuperación en otros países en desarrollo que dependen de él como mercado de exportación y fuente de financiación .

“El sistema financiero de China está bajo presión por la recesión económica del año pasado y eso realmente ha limitado la capacidad de sus bancos para seguir refinanciando todos sus préstamos a otros mercados emergentes”, dijo Wolfe.

Un informe del domingo destacó las preocupaciones sobre la fortaleza de la recuperación económica de China. Un índice oficial de gerentes de compras para el sector manufacturero, que encuesta a los ejecutivos sobre temas que incluyen producción y nuevos pedidos, cayó a 49 en julio desde 50,2 en junio.

La lectura sugiere que la actividad en el sector fabril en expansión del país, un importante motor de crecimiento para los mercados emergentes en general, ha caído en territorio de contracción. El declive se debió a “la débil demanda del mercado y los recortes de producción en las industrias intensivas en energía”, según economistas de Goldman Sachs.

Mientras tanto, el incumplimiento de pago de la deuda externa de Sri Lanka ha dejado a muchos inversores preguntándose cuál será el próximo prestatario soberano en reestructurarse.

Los diferenciales de los bonos del Tesoro de EE. UU. sobre los bonos extranjeros emitidos por Ghana, por ejemplo, se han más que duplicado este año debido a que los inversores valoran un riesgo creciente de incumplimiento o reestructuración. Los altísimos costos del servicio de la deuda están erosionando las reservas de divisas de Ghana, que cayeron de 9700 millones de dólares a finales de 2021 a 7700 millones de dólares a finales de junio, una tasa de 1000 millones de dólares por trimestre.

Si eso continúa, "durante cuatro trimestres, de repente las reservas estarán en niveles en los que los mercados realmente comenzarán a preocuparse", dijo Kevin Daly, director de inversiones de Abrdn. Es casi seguro que el gobierno no cumplirá con sus objetivos fiscales para este año, por lo que el drenaje de reservas continuará, agregó.

Los costos de endeudamiento para los grandes mercados emergentes como Brasil, México, India y Sudáfrica también aumentaron este año, pero menos. Muchas grandes economías actuaron temprano para combatir la inflación y aplicaron políticas que las protegen de las conmociones externas.

El único gran ME que preocupa es Turquía, donde las medidas del gobierno para apoyar a la lira mientras se niegan a subir las tasas de interés —de hecho, prometiendo pagar a los depositantes locales el costo de la depreciación de la moneda por mantener la moneda— tienen un alto costo fiscal.

Tales medidas solo pueden funcionar mientras Turquía tenga un superávit de cuenta corriente, lo cual es raro, dijo Wolfe. “Si necesita financiamiento externo, eventualmente esos sistemas colapsarán”.

Sin embargo, otras grandes economías emergentes enfrentan presiones similares, agregó: la dependencia del financiamiento de la deuda significa que eventualmente los gobiernos tienen que suprimir la demanda interna para controlar las deudas, con el riesgo de una recesión.

Fortun Vargas dijo que había pocas escapatorias a la liquidación. “Lo que es sorprendente es cuán fuerte ha cambiado el sentimiento”, dijo. “Los exportadores de materias primas eran los favoritos de los inversores hace apenas unas semanas. No hay queridos ahora.

Lo comentado desde hace mucho rato, desde el 2018 de hecho, los emergentes primero van a ser basureados, después Europa, Japón y finalmente USA.

Y eso es por la deuda en USD´s. Los Sanhattinos PhD´s con clases de inglés por Duolingo y de macroeconomía basada en los años 30´s con el estándar oro aún activo en el Parque Arauco del San Joaquín o similares, no lo vieron venir cuando correspondía hacer algo, hace como 5 años, considerando que les pagan justo para eso, anticipar, and they suck on that…

and here we are…

Tenía que darle al puny troll.

No solo nuestros sanhattinos, todos los sanhattinos duolingueros del mundo. Nos fuimos en la posición corta más grande en la historia de la humanidad contra la moneda reserva del imperio dominante y acá están las consecuencias. Solo porque los intereses eran de 0%, sin considerar el riesgo de un alza del guasón verde.

Nosotros somos un mercado emergente. Siempre lo hemos sido. Por un breve periodo de tiempo nos trataron como la incógnita en el cuadrante del Boston Group, ahora volvimos a la categoría de perros…

No tenemos nada que hacer. Con nuestros parámetros macroeconómicos no vamos a caer en default como Argentina ni vamos a ir a una hiperinflación.

Se va a apreciar el peso en relación a los activos internos, porque simplemente no va a existir margen disponible para gastar en nada que no sea alimento o energía, y eso no es por una inflación por desconfianza en la moneda, es traspaso del mundo hacia nosotros.

Todo lo que vivamos económicamente es un reflejo del mundo. Boric y el gobierno de pendejos narcisos amplifica la tendencia, no la generaron ni menos la van a cambiar, para bien o para mal. Tal como Fernandez en Argentina, o Lacalle Pou que la amortigua, por ahora al menos. Si cae Argentina los capitales van a destruir a Uruguay. Finalmente Uruguay es el receptor de los flujos de Argentina mayoritariamente y no tiene mercados de capitales para sostener un flujo de inversiones.

En fin.

Estamos arriba del vagón. No hay nada que hacer. Es el punto del post de este artículo del FT.

Contemplar y saltar cuando se pueda de vagón, o de sección del vagón cuando las cosas comienzan a desplomarse bajo el piso.

Imprimir artículo

insisto adyaner con respecto a post anterior ..... "dale con la silla" al seudo hablante en ingles ....

ResponderEliminarUna anunciada retirada de capitales en mercados de mucho riesgo, por ejemplo lo sucedido con ENEL y la venta de su área de Transmisión aquí en Chile.

Enel era el dueño del llamado anillo santiago (las principales lineas de transmisión eléctrica de alta tensión) que en posición de mercado es uno de los principales (dejando fuera el de concepción y los consumos mineros) y se asemeja a la venta de los edificios de la empresa suiza si no mal recuerdo (no vendes algo que te genera lucas a menos que veas que va comenzar a generar perdidas o luego no lo vas a poder vender). Lo vendes por que ves inestabilidad o por que tienes problemas en la casa matriz.