La actual normativa establece que los ahorros que se depositan en las cuentas de capitalización individual obligatoria en una AFP tienen restricciones en la elección de los multifondos, según la edad de los afiliados. Sin embargo, debido a distintos factores, existe un porcentaje importante de cotizantes que están en un fondo que no les corresponde.

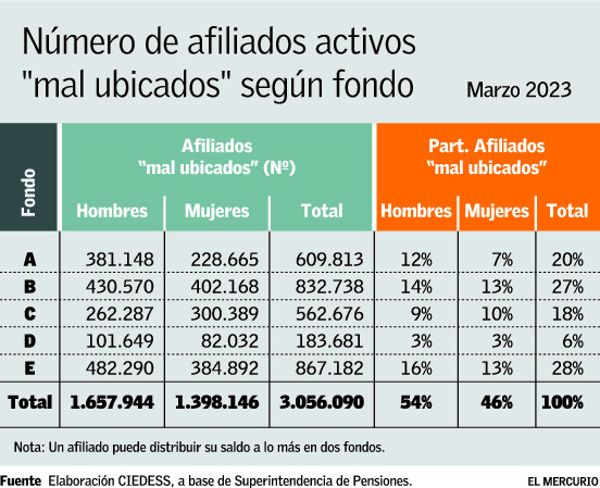

Según cálculos realizados por Cieddes, datos a marzo de 2023, existían 3.056.090 afiliados “mal ubicados” (24% del total de afiliados), de los cuales el 54% eran hombres (1.657.944 afiliados) y el restante 46% eran mujeres (1.398.146 afiliadas). Asimismo, del total de afiliados “mal ubicados”, el 28% corresponde a afiliados del fondo E (867.182 afiliados), seguido de 27% correspondientes al fondo B (832.738 afiliados). Al respecto, se tiene que el 88% de los afiliados del fondo E estarían “mal ubicados” (hombres de menos de 61 y mujeres bajo los 56); mientras que el 42% de los afiliados del fondo A estarían “mal ubicados” (hombres y mujeres mayores de 40).

“Que un afiliado se encuentre en un fondo diferente al recomendado según su edad necesariamente pasa por una decisión personal de traspaso por parte del afiliado. Estas decisiones responderían a un mayor interés y conocimiento sobre el sistema de multifondos por parte de las personas, sus preferencias y tolerancia al riesgo, y por cierto, su conducta de seguimiento de las recomendaciones de terceros”, explica Rodrigo Gutiérrez, gerente general de Ciedess.

Agrega que, considerando que los afiliados fuera de su fondo recomendado se ubican principalmente en los fondos A, B y E, podría atribuirse a estrategias que habitualmente surgieron de recomendaciones de terceros (de extremo a extremo), las que se dieron con mayor frecuencia desde 2020 en el marco de la pandemia.

El ejecutivo advierte que la decisión por estar en un fondo más conservador podría generar una rentabilidad más acotada que la opción por defecto. “Por otra parte, a raíz de los traspasos masivos que surgieron en 2020, se registraron impactos en una serie de variables macroeconómicas, afectando la estabilidad financiera, debido a los altos montos involucrados. Lo anterior habría generado variaciones en los mismos fondos de pensiones, tanto de quienes realizaron traspasos como de quienes no”, señala Gutiérrez.

El informe de Cieddes señala también que los datos a marzo de 2023 muestran que el fondo B posee la mayor cantidad de afiliados, seguido del fondo C, mientras que el fondo E muestra el caso inverso. En la variación mensual, destacan el incremento de 0,7% en la cantidad de afiliados del fondo E y la caída de 0,7% en los afiliados del fondo A. A su vez, respecto al mismo mes del año anterior, el fondo E muestra un aumento en su número de afiliados de 4,7%, contrastando con la disminución de 3,8% en los afiliados del fondo A. “Lo anterior se da luego de las pérdidas experimentadas por los fondos más riesgosos y la recuperación del fondo E (específicamente en noviembre de 2022 y marzo de 2023)”, señala el texto.

Le perdí completamente el track a esto de las pensiones después del fallo del TC por el tercer retiro. Y especialmente cuando pasaron de inembargables a embargables por pensiones de alimentos, transformándose básicamente en cuentas corrientes abiertas o cajeros automáticos. Si aprobaron eso, obviamente por la agenda feminista y progre en curso, pueden aprobar cualquier otra razón justificada o justificable en el futuro dependiendo de las agendas vigentes. Incluido el patriotismo de cambiar los activos en ellos por deuda de gobierno. O pendejadas ESG para salvar el planeta. O whatever. Los que rechazaron los retiros pero aprobaron el que puedan ser embargados…

SHAME ON YOU… abrieron igualmente la puerta. Tal vez peor.

So…

Me dan lo mismo. En eso van a terminar. Invertidas en mierdas lechuguianas o en activos seguros de gobierno. Perdieron completamente el foco en el deber fiduciario del desempeño del capital para la jubilación.

No veo sentido discutir que es mejor o peor en estas circunstancias. O rabiar por ello.

Lo dejas, a nivel individual, donde está, con las libertades que te queden, que significa en algún momento en el futuro cercano dejar de tontear cambiándose de fondos a cada rato y cambiar todo al A, y quedarse ahí por los siglos de los siglos, amén, y provees recursos por tu cuenta para la vejez. Si esperas que el gobierno te salve, especialmente viendo el tipo de gobierno con el que nos podemos perfectamente topar, como este de los narcisos, eres un sucker.

Cambiaron las reglas. Ya no puedes planificar a 20 o 30 años con los sistemas vigentes soportados por el estado. No tiene ningún sentido.

En cuanto a la reforma de pensiones…

Ojalá que aprueben un 6% completamente a capitalización individual, al menos eso va a aumentar, en teoría, la cantidad de capital en el país y por ende aumentar la profundidad del mercado de capitales y bajar las tasas, en algún momento en el futuro, y proveer la base de un nuevo ciclo de crecimiento.

Si quiere la generación actual buenista pontificadora beata progre ayudar a los ancianos actuales, que convenza a los actuales usuarios aportantes del sistema que paguen con impuestos generales ese buenismo y no que deje en la línea de fuego a gente que ni siquiera aún tiene como decidir si quiere colocar parte de sus ahorros en solidaridad forzada, que es lo que es un sistema de reparto. Está perfecto la PGU en ese sentido. Componente solidario de la generación actual, componente individual del esfuerzo personal.

Obviamente si el gobierno comienza a competir por el capital con el sector privado emitiendo deuda como mico, eso no sirve de nada.

Lo más importante es el régimen de inversión o las regulaciones a las que están sujetas las AFP´s.

Y eso lo controla el gobierno, o el estado. So…

La ilusión de contar con un vehículo de inversión similar al que tienen los grandes capitales o los ricos duró básicamente hasta el 2019. Ahora es simplemente capital a disposición de los gobiernos de turno, de manera indirecta, para cumplir con sus promesas huevonas.

GET OVER IT…

Fue una bonita fantasía el que operarios de la construcción y asesoras del hogar pudieran acceder a la misma gestión de cartera de inversiones que los ricos o los profesionales de altos ingresos. Y a los mismos costos, e incluso más baratos.

Ya no más. Volvemos al status quo milenario que es el que los pobres le pasan su dinero a los gobiernos para que éstos le devuelvan un porcentaje mínimo en contraprestaciones y malgastan el resto, y eventualmente dejan de cumplir sus promesas. Y los ricos vayan por su cuenta.

Cest la vie…

Para un futuro sistema, rebajaría la regulación en términos de los regímenes de inversiones salvo lo referente a invertir en activos y brokers regulados y que el patrimonio esté completamente segregado del gestor, y colocaría un cap al capital que puedan manejar máximo. Y por supuesto volvería a hacerlos inembargables.

Está perfecto el encaje invertido exactamente como están invertidos los vehículos, y que duela en los resultados, o que se forren si lo hacen bien. Es un incentivo bien colocado.

Ahí, que exista completa libertad de elección, sea por comisiones y tipos de cobro, flujo o patrimonio, rentabilidad, tipos de inversiones, etc…

Los problemas del mercado se solucionan con más mercado…

What…?

Es pegajoso…

Imprimir artículo

yo y mi sra nos vamos a demandar mutuamente por pension alimenticia para poder sacar lo mas posible de la AFP antes de que se la robe el gobierno.

ResponderEliminarnn

Los Merluzo Boys al final van a conseguir que mucha gente que hoy tiene cuenta en los bancos prefiera volver al efectivo y a guardar la plata en el colchón, o bien, que incluso en sectores de clase media baja consideren abrir cuentas en el exterior antes que tener la plata acá.

ResponderEliminarEstán tirando la Culpa hacia el 2020 Los wnes rancios jajajajajaja

ResponderEliminarFalta que ahora pidan que vuelva F&F para arreglar todo esto o (lo más probable) que le pasen una ley a Marcel y que este la ingresé. Una ley cortita que impida los cambios de Fondos... De Marcel no me sorprenderia

JAJAJAJ. Pta que le tienes tirria al ESG. Te comprendo.

ResponderEliminarEs bastante corrupta esa industria. No por nada le dicen ESG = "Everybody steals from the government"

Incluso una vez escuché que los sanhattinos usaban el ESG para promocionar deuda radioactiva ecuatoriana en dolares. """"Pero plantan mangitos"""

LOOOOL.