Como efecto de la pandemia que puso en estrés máximo a toda la red sanitaria del país, tanto pública como privada, el sistema de salud todavía cursa una de las crisis más importantes del último siglo. Y el panorama se complejiza aún más en medio de la creciente incertidumbre que advierten las isapres y sus afiliados tras conocerse la propuesta de ley corta del Gobierno para la inminente implementación del fallo de la Corte Suprema.

El ya golpeado estado financiero de las aseguradoras se ha visto empeorado por el aumento del uso de prestaciones, el alza en la emisión de licencias médicas y las judicializaciones por los precios de los planes. Todo lo anterior amenaza con detonar una caída en cadena de las empresas, lo que, por consecuencia, afectaría también a prestadores privados y a toda la red pública, remarcan en la industria.

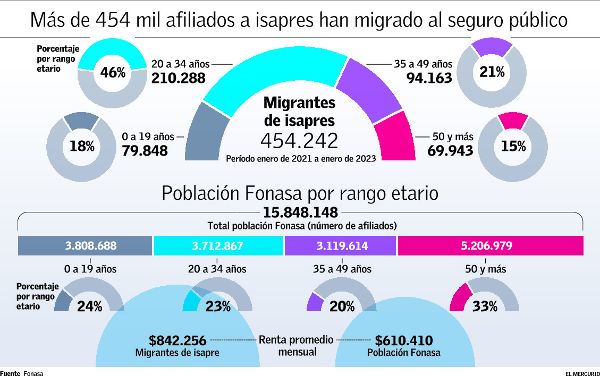

Además, durante el último tiempo se ha agudizado una tendencia que se comenzó a observar en la pandemia y que podría ser un nuevo problema para las isapres: según cifras de Fonasa, entre enero de 2021 y enero de 2023, 454.242 personas migraron desde una aseguradora privada al fondo estatal, de las cuales el 52% (235.386) corresponde a hombres y el 48% (218.855), a mujeres.

El director de Fonasa, Camilo Cid, afirma que “en lo transcurrido de este año, entre enero y marzo, han ingresado 213 mil personas, lo que implica una aceleración. De ellas, más o menos 110 mil vienen de isapres”.

Si bien las razones para explicar este cambio masivo pueden ser múltiples, el economista dice que “siempre ha habido oscilaciones en los movimientos de isapre a Fonasa, pero claramente acá hay una crisis financiera, de incertidumbre que la gente se da cuenta, junto a otras razones que pueden ser económicas, la inflación”.

Jóvenes cotizantes

“Un amigo me dijo que se había cambiado. Al principio me daba un poco de miedo, pero yo ya llevaba como tres años en isapre, pagando un montón y prácticamente no usaba la cobertura”, comenta Diego (32), quien hace seis meses concretó su traslado a Fonasa.

“En este tiempo, creo que he ido una vez al doctor, me atendí en una clínica como siempre. Me salió un poco más caro, pero nada en comparación con lo que me estoy ahorrando”, añade el exafiliado al sistema privado.

Tal como Diego, de acuerdo con los datos oficiales, la migración desde las isapres aún se ha dado principalmente en el grupo de cotizantes más jóvenes. De hecho, un 46% de las más de 454 mil personas que han llegado a Fonasa desde 2021 son jóvenes de entre 20 y 34 años, seguidos por el grupo de 35 a 49 (21%) y los menores de 0 a 19 años (18%).

El exministro de Salud Jaime Mañalich señala que “ha ocurrido que la gente piensa que cotiza mucho más de lo que necesita, que es lo que sucede en los planes de isapres con la gente joven, y que decide migrar a Fonasa, porque paga la cotización del 7%. Con un sueldo de un millón significa $70 mil, contra quizás $300 mil de un plan promedio de isapres. Entonces, las personas dicen ‘no me conviene'”.

Los nuevos afiliados tienen, en promedio, una renta mensual de $842.256, muy por encima del promedio de $610.410 de la población Fonasa (ver infografía).

Jaime Burrows, exsubsecretario de Salud Pública, concuerda en que “esto tiene que ver con la percepción de la gente joven de estar pagando más de lo que realmente ocupa en el sector privado. Ahí hay una percepción, que es una cosa más generacional, de los cambios de los tiempos, que las percepciones de riesgo han ido disminuyendo respecto de las enfermedades”.

Añade que “hoy la gente tiene más claro que puede acceder al tratamiento que necesita, con un GES bien instalado, con seguros catastróficos, con el mayor acceso a seguros complementarios. Se ha ido equiparando la cancha entre el sistema público y privado para ese afiliado que compara”.

“Hay que

tener cuidado”

Y si bien para Fonasa es positivo el impacto económico de esta migración de población joven y con ingresos más altos que el promedio de los beneficiarios del seguro público, Héctor Sánchez, director del Instituto de Salud Pública de la Universidad Andrés Bello, advierte que, “con las cuentas alegres, hay que tener cuidado. Porque no se están yendo las personas que tienen problemas de salud, no se están yendo los mayores de edad que son los que más usan el sistema, porque necesitan la cobertura del mundo privado. Entonces, no es porque Fonasa trabaje mejor o que sea más atractivo. Este grupo se va porque no necesita la cobertura y solo paga la cotización obligatoria”.

El también exsuperintendente de Isapres detalla que “la gente que lo necesita son mayores de 50 o 60 años, o los que tienen enfermedades crónicas; ninguno de esos se traslada. Y la pregunta es por qué: porque en las isapres acceden a un sistema privado donde obtienen las prestaciones con sus médicos, en sus clínicas, lo que es una costumbre. Esa es la gente que realmente va a tener problemas si las isapres desaparecen”.

Respecto de este último punto, Mañalich observa que “lo que está ocurriendo es bien dramático para las isapres, porque se está descremando Fonasa. Es decir, la gente que gasta menos y cotiza más es la que está migrando al seguro público, empeorando la situación de las isapres, que además dependían de una venta de nuevos contratos, de traer gente nueva, y eso ya no existe, porque las fuerzas de venta desaparecieron con la crisis”.

Así, esta migración selectiva podría venir a empeorar los estados económicos de las aseguradoras, ya que las carteras se están quedando con la población más envejecida y enferma, que utiliza más frecuentemente el seguro y, por lo tanto, es más costosa.

Lo comentado desde hace muuuuuuuuuuuuuuucho tiempo.

Los sistemas solidarios colapsan cuando los que lo sostienen, que son los que pagan y no usan y menos abusan, deciden…

Enough with this shit…

El sistema está colapsando. No hay forma en que ello no ocurriera eventualmente.

Los narcisos simplemente están apurando el colapso…

El motivo?

Ni idea…

Importa?

Nop…

Da lo mismo. Están muertos electoralmente y esto los va a sepultar aún más. Tal vez tome más tiempo el desenterrarlos y después resucitarlos, pero para efectos de esta generación que los ha visto desempeñarse como adultos, da lo mismo.

Como arreglas un sistema como este?…

No puedes. Tienes que cambiar la lógica del sistema a uno de seguro catastrófico, básicamente. Todo el resto, que sea cubierto por cada persona que hace uso del sistema en su full costo. Es la única forma de que un sistema así no colapse.

Y es lo que va a ocurrir ahora, básicamente.

La desigualdad que tanto dicen querer combatir estos giles, se va a disparar a las nubes, al menos en este ámbito. Los que tenían accedo a un Toyota u Honda, o Kia, ahora van a quedarse en puros Ladas.

Solo van a existir Ladas y Audis. Como cualquier país bananero que se precie.

Cest la vie…

Imprimir artículo

El problema me trinca entre auge y licencias....porque no se inscriben los jóvenes, porque con el 7% no les ofrecen un buen plan....les quieren cobrar un 20%....ahí esta la ineficiencia....y eso a pesar de corregir en uf ha hecho que el costo suba por sobre inflación al punto que los jóvenes ya mo entran. Ponzo es y no hay salida, si por ges, licencias truchas reventaron el ponzo, ya está reventado....

ResponderEliminaren realidad a eso de cierta manera los han obligado las reformas, con la eliminación tablas de riesgo, o por ejemplo cuando no permitieron que hubieran planes para mujeres sin cobertura de embarazo.

EliminarEl sistema de isapres es/era una de las piedras angulares que hace/hacía de Chile un país sobresaliente entre los emergentes, donde se puede/podía acceder a un nivel de salud de país desarrollado cuando se tiene ingresos similares a los de los países desarrollados. En una lógica de crecimiento, permitía al Estado enfocarse en los más vulnerables cuando los más ricos se rascaban con sus propias uñas. Si bien las isapres son un sistema solidario, no creo que era condenado a la quiebra ya que tanto las tablas de factores como los reajustes anuales permitían traspasar los costos a los usuarios, incluso los abusos inevitables de algunos.

ResponderEliminarAhora bien, los sistemas de salud privados, al igual que los sistemas de pensiones privados, pueden funcionar bajo un solo requisito : que el país sea rico y estable o que sea un país en crecimiento sostenido. Chile ya no es ninguno de los dos porque los políticos desde Bachetet II lo hicieron caer en la trampa del ingreso medio.

Que desastre...

ResponderEliminarA ponerse a la fila y esperar la muerte con "disnida"

ResponderEliminarRevise interno estimadisimou ;)

ResponderEliminar