Culpa a la Reserva Federal, la guerra y el despilfarro fiscal todo lo que quieras. Pero un gran problema acechaba en muchas estrategias de cartera ampliamente seguidas mucho antes de que esas amenazas se afianzaran.

Ese es el resultado de una nueva investigación que utiliza un modelo de valoración derivado del rendimiento para mostrar que la famosa asignación 60/40 alcanzó su nivel más caro en casi cinco décadas durante el repunte de Covid-19. La situación se revirtió en 2022, que ahora es, según algunas definiciones, el peor año para el cóctel de bonos y acciones.

Los datos son un duro recordatorio de la primacía de la valoración en la determinación de los rendimientos. También puede pasar como una buena noticia para la industria de la inversión, lo que sugiere que la lógica en lugar de los mercados rotos está informando la carnicería actual. Leuthold Group dice que el martilleo ha sido tan brutal que la valoración podría volver a convertirse en un viento de cola para un diseño de cartera que muchos parecen dispuestos a dar por muerto.

“Este año ha sido nada menos que un desastre, uno previsto por los comentaristas que se dieron cuenta de que era una locura cubrir un activo sobrevaluado con otro activo sobrevaluado y esperar un resultado satisfactorio”, dijo Scott Opsal, director de investigación de Leuthold. "Por otro lado, las salidas de bonos y acciones conjuntas de este año han mejorado significativamente los rendimientos esperados de ambas clases de activos, y el 60/40 puede estar listo para resurgir de las cenizas".

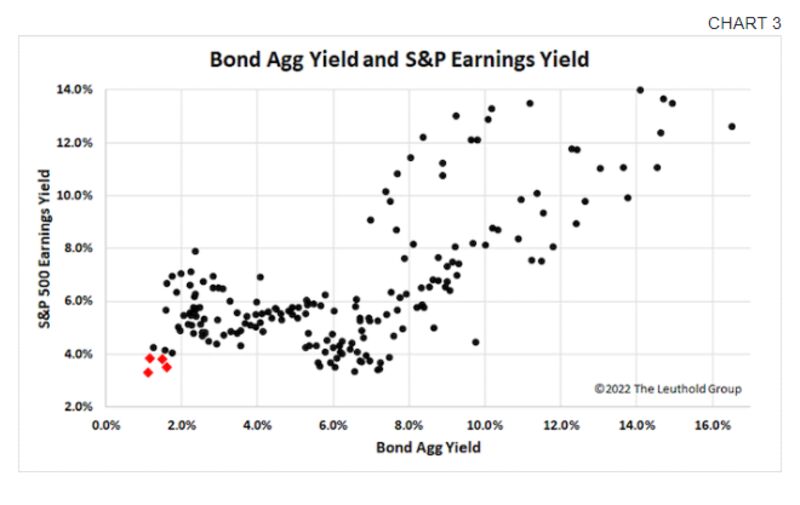

Vale la pena considerar las alturas desde las que ha caído 60/40. Los rendimientos del índice Bloomberg USAgg cayeron en 2021 al 1,12 %, mientras que el rendimiento de las ganancias del S&P 500 cayó al 3,25 %, una de las lecturas más bajas de las últimas cuatro décadas. En conjunto, los niveles nunca habían implicado un punto de partida más inflado para los inversores de activos cruzados, según Opsal.

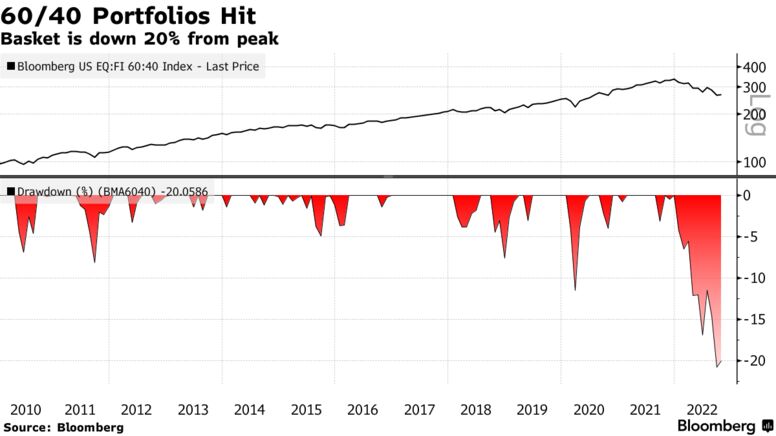

Sin duda, la combinación de 60% de acciones y 40% de bonos hizo un buen trabajo protegiendo a los inversionistas contra las oscilaciones del mercado en el pasado. Este año ha sido diferente, con acciones y bonos cayendo a la par en medio de una inflación obstinadamente alta y el enfoque de la Reserva Federal para reducirla. Un modelo de Bloomberg que rastrea una cartera de 60% de acciones y 40% de valores de renta fija ha bajado un 20% este año, a un pelo de superar a 2008 como el peor año de la historia y solo el tercero desde que Bloomberg comenzó a rastrear los datos en 2007.

Fuente: Grupo Leuthold

Fuente: Bloomberg

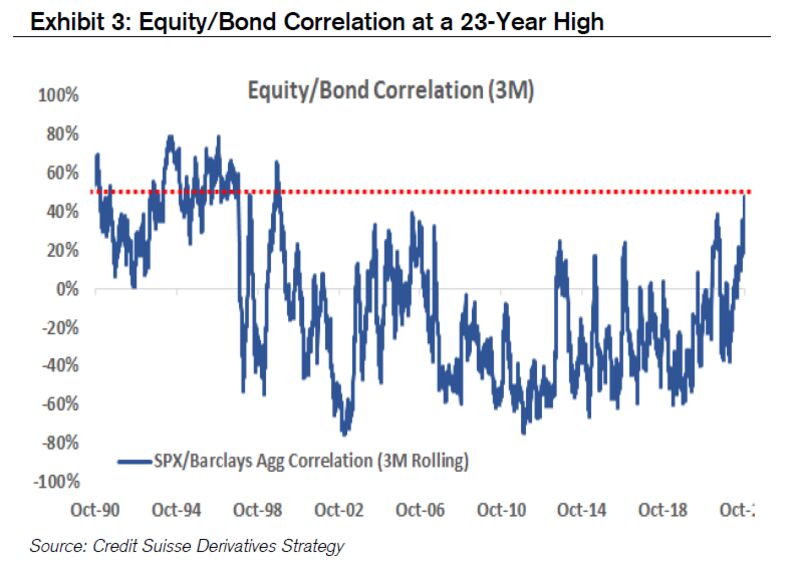

El movimiento conjunto de acciones y bonos se ha ajustado "decisivamente" en 2022, con correlaciones móviles de tres meses saltando a un máximo de 23 años de 45%, frente al promedio de 10 años de menos 25%, según Mandy Xu y Frank. Poerio en Credit Suisse Group AG. En otras palabras, ambos se están vendiendo a la par, y los dos registraron recientemente 11 días consecutivos de movimientos juntos, una racha que no se veía desde 1997. Y su desempeño es el doble de malo este año que en 2002 cuando las acciones registraron una caída similar. .

“Veníamos de valoraciones históricamente altas tanto para la renta variable como para la renta fija”, dijo en una entrevista Marvin Loh, macroestratega sénior de State Street Global Markets. Pero la estrategia pronto podría comenzar a hacer lo que se supone que debe hacer, agregó, “porque se está ingresando con valoraciones de renta fija que tienen mucho más sentido. Hay muchos más compradores naturales para un 4% a 10 años que para un 0,3%”.

Muchos otros también han adoptado este punto de vista: los estrategas de activos cruzados de Morgan Stanley dijeron durante el verano que la cartera 60/40 simplemente estaba descansando y aún no estaba muerta, mientras que los investigadores del Independent Adviser for Vanguard Investors dijeron que era un mal hora de “tomar un nuevo camino” y abandonar el enfoque equilibrado.

En otros lugares, los inversionistas de fondos cotizados en bolsa se están preparando para la posibilidad de que el dolor máximo de los bonos haya pasado, y los inversionistas obtienen opciones de compra en productos como el ETF iShares 20+ Year Treasury Bond (ticker TLT) y el ETF iShares iBoxx $ Investment Grade Corporate Bond. (LQD).

Fuente: Credit Suisse

Fuente: Bloomberg

Mientras tanto, una caída del S&P 500 del 22% a 10 meses ha quitado espuma a las valoraciones similares a burbujas después de que el índice se duplicó con creces desde su mínimo de marzo de 2020. El S&P 500 se cotiza a 15,9 veces las ganancias proyectadas, por debajo del promedio de este siglo de 16,2, según muestran los datos compilados por Bloomberg.

La cartera 60/40 estaba destinada a capturar el crecimiento, con la parte de los bonos estabilizando las cosas cuando caen las acciones, dijo Art Hogan, estratega jefe de mercado de B. Riley.

“Tendría sentido que si esta es la primera vez en décadas que ambas partes son golpeadas, es probable que sea una combinación de cartera de acciones mejor diversificada y funcione porque en realidad está comenzando a tener la oportunidad de rendimiento en su 40 %," él dijo. "Además, las acciones cotizan a mínimos, por lo que el potencial de retorno al alza ahora parece mucho mejor para ambos".

Por esto la diversificación no sirve.

Hay momentos como el actual en el que en realidad todo va en la misma canasta.

O de correlacionar negativo, pasan a correlacionar positivo.

En subida todo sirve. BTFD, Diversificar entre misma clase de activos, entre diferentes, en diferentes regiones…

Da lo mismo. En un ciclo de crecimiento no importa realmente, siempre puedes decir que estas carteras diversificadas están desempeñando mejor que el opuesto de la cobertura.

Finalmente, el ciclo de negocios o económico es dinero versus activos. Dinero se deprecia, ciclo de creación de crédito, dinero se aprecia, ciclo de destrucción de crédito.

En un ciclo de creación de crédito, da lo mismo como diversifiques en activos. Todos van a crecer. A distintas velocidades.

En un ciclo de destrucción de crédito, da lo mismo como diversifiques en activos, todas van a disminuir. A distintas velocidades.

Ahora estamos en un ciclo de destrucción de crédito, independiente de la inflación que no tiene que ver con exuberancia o confianza sino con importación de costos y aún disrupción de cadenas de abastecimientos.

Que todo baje en USD´s es una señal muy ominosa sobre la economía.

Los ciclos de apreciación de dinero son los más destructivos.

Y estamos entrando a uno en la cual la moneda del imperio se aprecia y basurea a todo lo demás. Dinero y activos fuera del imperio.

Solo falta que por las torpezas de Biden y los demócratas con los países productores de petróleo le hagan un embargo a occidente para que nos vayamos rápidamente a la B. Están comiéndose las reservas estratégicas y están toreando a los productores mientras destruyen las capacidades internas de producción que recibieron.

Cualquiera diría que es un plan…

Se imaginan un petróleo en USD 250?…

Imprimir artículo

@nónimo/Demócrito:

ResponderEliminarSegún un economista especialista en mercado bursátil de EE.UU, el indice SP & 500, ha caído hasta ayer un 30%

Seguimos en mercado bajista, que en general sube para luego caer como en la dinámica explicada bajo las crisis asiáticas, evento Lehman de 2008-2009, y 1929-1930 como se ha señalado en el Blog...osea:

una caída en largo o cámara lenta, y eso pega a todas las economías del mundo con, además, un dólar fortalecido...

Está dificil