Los economistas de oferta monetaria de Gran Bretaña, que emergieron de la oscuridad durante la pandemia al predecir correctamente una inflación altísima antes que nadie, vuelven a hacer sonar la alarma.

El crecimiento de la oferta monetaria se está derrumbando en el Reino Unido, la Eurozona y EE. UU., y lo interpretan como una advertencia de recesión y deflación. Los banqueros centrales han subido demasiado las tasas y, si los llamados monetaristas vuelven a tener razón, dicen que debería haber un "desalojo" de los funcionarios.

Estos puntos de vista son sostenidos por los economistas británicos Simon Ward, asesor económico de Janus Henderson, y Tim Congdon, la principal voz de Gran Bretaña sobre el tema y una vez asesor de Margaret Thatcher cuando era Primera Ministra.

Su análisis va en contra del consenso generalizado de que las economías están comenzando a recuperarse y que la inflación fue causada por choques de oferta y precios de la energía. Pero para los monetaristas, el crecimiento y la inflación están en función de la cantidad de dinero en circulación y su velocidad, la frecuencia con la que cambia de manos. Estas medidas ahora apuntan a una depresión.

Congdon y Shaw han argumentado que los programas masivos de flexibilización cuantitativa de los bancos centrales y los fuertes recortes de las tasas de interés durante la pandemia han impulsado un crecimiento monetario de dos dígitos en EE. UU. y Europa. Un año después, la inflación estaba por encima de la meta y en camino al 10%.

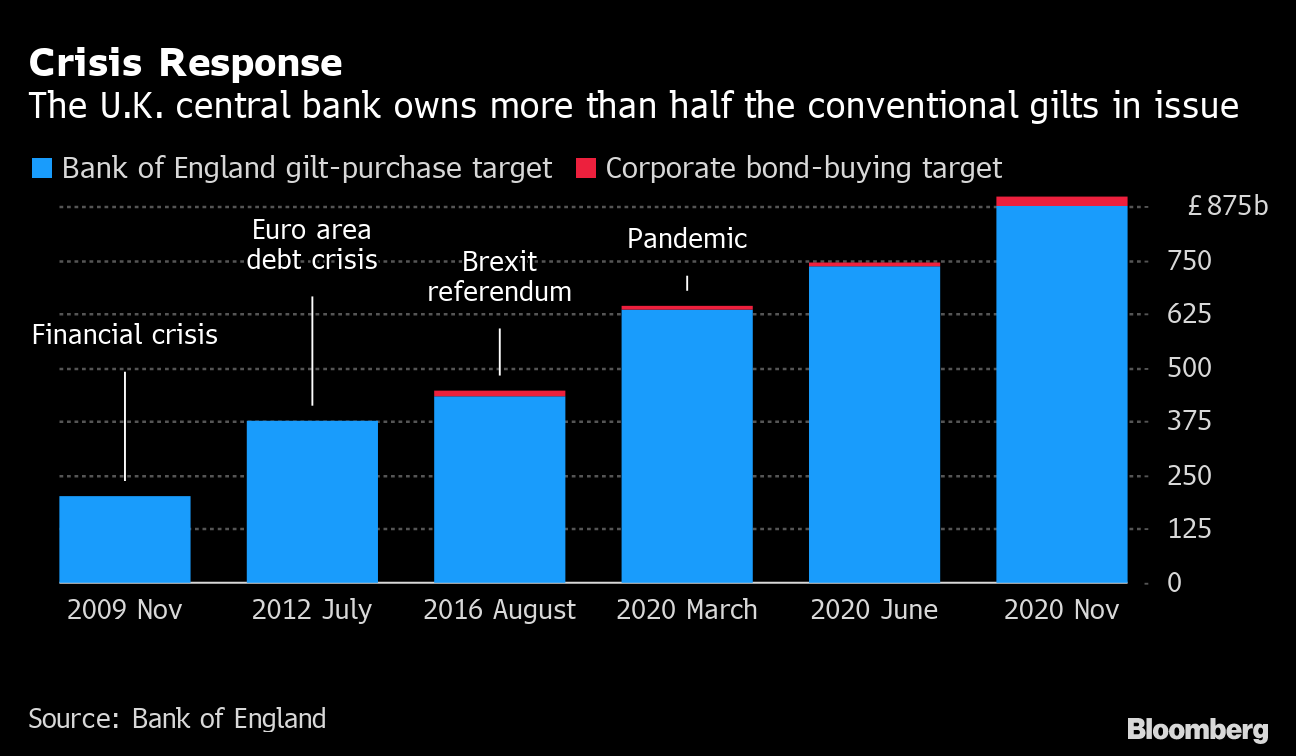

La oferta monetaria está cayendo hoy. En la eurozona, la tasa de variación a seis meses del stock de dinero en sentido amplio M3, que mide los depósitos y equivalentes de efectivo con vencimientos de hasta tres años, es la más baja desde las secuelas de la crisis financiera de 2010. Esta es la primera vez negativo desde el inicio del bloque monetario en 1999, dijeron estrategas de RBC Capital Markets.

la historia continúa

En el Reino Unido, el crecimiento real de M4 (pasivos en moneda y libras esterlinas de hasta cinco años) ha caído drásticamente por debajo de la tendencia, dijo Ward. “Las tasas de crecimiento anual del dinero en sentido amplio en el Reino Unido y la eurozona están muy por debajo de sus promedios de la década de 2010, junto con una inflación por debajo del objetivo”, dijo Ward por correo electrónico. “Esto es extremadamente preocupante y presagia recesión, desinflación y deflación”.

Vincenzo Inguscio, estratega de volatilidad de Nomura con sede en Londres, advirtió que una reciente caída en el M2 de EE. UU., que mide el efectivo en circulación más los dólares en cuentas bancarias y del mercado monetario, sugiere que la Reserva Federal está aplicando los frenos monetarios con demasiada fuerza. “La gente necesita estar atenta a la dinámica de la oferta monetaria cuando fluctúa tanto”, dijo.

Para hacer frente a la inflación más alta en cuatro décadas, los bancos centrales han estado elevando las tasas de interés lo más rápido posible desde fines de la década de 1980 y reduciendo la QE para acabar con el dinero que han creado. Congdon dice que los datos de dinero muestran que deberían haber dejado de caminar hace un tiempo.

De manera similar, Ward quiere que los funcionarios dejen de reducir sus balances a través del llamado "ajuste cuantitativo". Incluso se deben considerar los recortes, "probablemente por un poco".

“Es necesario restaurar el crecimiento monetario positivo”, dijo Ward. “Los monetaristas ganaron el concurso de pronóstico de inflación, pero los banqueros centrales afirman que fue una casualidad. Ahora para la revancha. Si los banqueros centrales pierden esto y entramos en recesión o deflación, ¿finalmente habrá ajuste de cuentas y limpieza?”.

Una oferta monetaria decreciente puede anticipar una deflación, pero puede reflejar simplemente la reciente crisis bancaria y la inestabilidad del mercado financiero causada por el agresivo ciclo de aumento de tasas.

RBC dice que el dinero de la zona euro simplemente fluye hacia otras partes del sistema bancario, pero a pesar de esto, "la creación de crédito y dinero en la zona euro se está desacelerando drásticamente". Las tendencias en EE. UU. son más preocupantes, agregó, donde los depósitos están “saliendo del sistema bancario” y ejerciendo “presión de liquidez” sobre los bancos.

Ward dijo que la crisis bancaria amenaza con empeorar la oferta monetaria ya que los prestamistas tienen "aversión al riesgo" y recortan los préstamos. Para Congdon, el problema es lo suficientemente serio como para justificar cambiar el marco del banco central.

Quiere que el sistema de cartas abiertas del BOE, que requiere que el gobernador le explique al Ministro de Hacienda por qué la inflación está más de 1 punto porcentual fuera del objetivo, incluya una referencia a la oferta monetaria amplia.

“La cantidad de dinero tiene que estar en el tablero del banco central. Si no está allí, los banqueros centrales serán tan peligrosos como las personas que conducen sin mirar el velocímetro”, dijo.

Congdon cree que "la Fed, el BCE y el Banco de Inglaterra tienen la culpa de las tasas de inflación muy por encima del objetivo que ahora sufren sus economías". Agregó: “También tendrán la culpa de las recesiones que golpearán a estas economías a partir de mediados de 2023”.

Los funcionarios del BOE han retrocedido. Silvana Tenreyro, miembro externo del comité de política monetaria, dice que es incorrecto culpar a QE por el aumento vertiginoso de los precios. “QE afecta a la economía solo en la medida en que afecta las tasas de interés. No existe un canal de 'dinero' separado que pueda desencadenar la inflación”, dijo en la conferencia anual de la Sociedad Económica Escocesa en Glasgow el martes pasado.

En un discurso el año pasado irónicamente titulado “¿Qué han hecho los monetaristas por nosotros? desde mediados de la década de 1980, cuando Congdon era más influyente.

“Dudo que el monetarismo sea adoptado por las comunidades académica y del banco central en los próximos años”, agregó Pill. Un portavoz de BOE se negó a comentar.

Lo más leído por Bloomberg Businessweek

©2023 Bloomberg LP

Interesante artículo sobre teorías pasadas de moda hace como 100 años, y al menos 50 posterior al fin de la convertibilidad en oro.

HUH?…

Las políticas de los bancos centrales son monetaristas. Asumen que la cantidad de dinero en el sistema es el que mueve la inflación, o deflación, según sea el caso. Es precisamente lo que tratan de influir con las tasas de interés y con los QE.

Me perdí en esta.

Además, si fue un rajazo lo del aumento de la inflación en relación al aumento de masa monetaria de los monetaristas. Porque la gente no come más o consume más básicos por tener más dinero. Es el resto de consumibles el que se afecta.

O guardaron el dinero un año para después comer y tomar como cosacos el doble o el triples de antes…

Yeah…

Right…

Lo que realmente afectó la inflación, aparte de la destrucción miserables de las cadenas de abastecimiento, fue darle dinero por nada a la gente que se acostumbró a ello generando una escasez de mano de obra gigantesca que afectó el output productivo generando igualmente escasez de oferta cuando ya se había soltado la economía de los encierros. Nuestros IFE´s universales.

Lo comentado al inicio del bicho. Inflación de alimentos, deflación de todo lo demás. No por masa monetaria o teorías sesenteras. La masa monetaria da lo mismo en la inflación si la gente no está dispuesta a gastarla. O si ya no confía en el dinero y quiere deshacerse de él como si fuese papa caliente.

De hecho todas las teorías económicas actuales se basan en el monetarismo o la cantidad de dinero en el sistema.

Goldbugs austriacos: El oro … to the moon¡¡ por la impresión de USD´s. Bolsas y bonos to the hell¡¡

Goldbugs austriacos millenials: BTC … To the moon¡¡ por la impresión de USD´s. Bolsas y bonos to the hell¡¡

(ni siquiera se como funcionaría eso. Pensar que en algún momento me tragué esas huevadas)…

PhD´s : Bolsas y bonos … to the moon¡¡ por la baja de tasas…

PhD´s: Bolsas y bonos …To the moon¡¡¡ por el QE …

Todas las teorías monetarias y económicas actuales se basan en la cantidad de dinero del sistema y la capacidad de los centrales o gobiernos de alterar eso a conveniencia.

Supongo que eso es lo que está muriendo también en términos teóricos. La confianza en esas teorías huevonas para explicar, menos predecir, y mucho menos controlar, la economía por parte de los centrales o los gobiernos.

Imprimir artículo

Que buen comentario y explicado tan simple.

ResponderEliminarAnticipado por Adyaner hace meses

ResponderEliminarShutas y que podemos hacer Adyaner si en el futuro todo método de traspaso de valor que hemos conocido en la historia se lo robaran o controlarán a gusto de ellos, solo dándonos fichas de cambio a los más sometidos.

ResponderEliminarQue nos queda entonces, una parcelita con unas chacras, pollos y cabras para el trueque fuera del sistema orwelliano. Espero no vivirlo o tener las pelotas de hacer un kamikase al edificio de la onu e irme feliz, difícil situación pondrán al rebaño, apretandolos contra el muro.