@DF

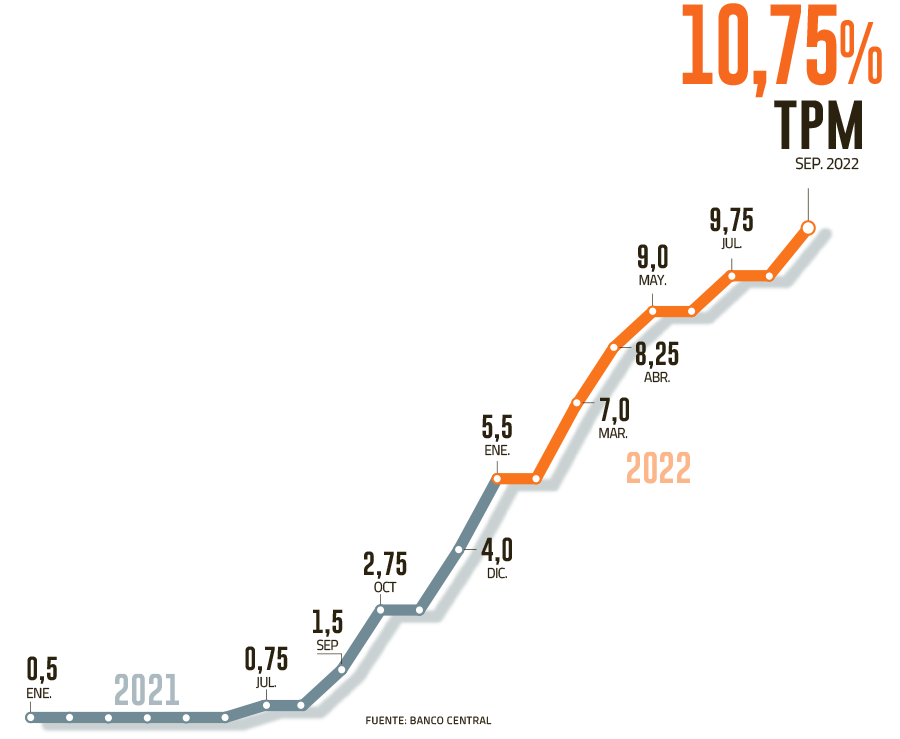

La cruzada del Banco Central contra la inflación se acentuó. El Consejo del instituto emisor sorprendió este martes al subir en 100 puntos base la Tasa de Política Monetaria (TPM), más de los 50 a 75 pb que pronosticaba el mercado. Con este ajuste, la tasa de referencia queda en 10,75%, su máximo en las últimas dos décadas.

La decisión no parece haber sido fácil y, de hecho, se tradujo en una votación dividida al interior del Consejo del ente emisor sobre la magnitud que requiere hoy contener el alza de precios. La presidenta Rosanna Costa, y los consejeros Alberto Naudon y Luis Felipe Céspedes fueron partidarios de los 100 puntos que predominaron. Pero el vicepresidente Pablo García defendió un incremento aún mayor, de 125 puntos base, mientras que Stephany Griffith-Jones fue más conservadora, y optó por un aumento de 75 puntos.

Un cuadro así no se veía desde marzo de 2020, cuando el presidente de entonces, Mario Marcel, y los consejeros Joaquín Vial y García votaron por bajar la tasa 75 pb y Costa y Naudon por hacerlo en 50.

Luego de la reunión de este martes, el banco precisó que, con esta decisión, la TPM se ubica en torno al nivel máximo que considera el escenario central del Informe de Política Monetaria (IPoM) de septiembre, que se presentará este miércoles.

El Consejo detalló que los siguientes movimientos de la tasa “dependerán de la evolución del escenario macroeconómico y sus implicancias para la convergencia de la inflación a la meta”. Y recalcó que “permanecerá especialmente atento a los riesgos al alza para la inflación, tanto por el elevado nivel que ésta ha alcanzado, como por el hecho de que las expectativas de inflación a dos años plazo siguen por sobre 3%”.

Los motivos

En julio el Índice de Precios al Consumidor (IPC) trepó a 13,1% en doce meses, un nivel que no se veía desde marzo de 1994. El Consejo reconoció que el dato “sorprendió al alza, principalmente por el mayor aumento de los precios volátiles”, y señaló que “las expectativas de inflación de las encuestas EEE y EOF se han ajustado al alza”.

También señaló que desde que anunció su intervención -el 14 de julio- “las tensiones en el mercado cambiario han disminuido”, así como “la volatilidad ha descendido y el tipo de cambio se ha apreciado”.

Precisó que las tasas de interés de largo plazo se ubican “en niveles similares -aunque con fluctuaciones- a los de la reunión previa, mientras que la bolsa ha acumulado ganancias”, y acotó que “el crédito continúa con un débil dinamismo, en un contexto en que bancos y empresas consideran que las condiciones financieras son restrictivas”.

También destacó que “la actividad ha seguido su proceso de ajuste tras los fuertes desequilibrios acumulados en 2021”, que el mercado laboral “ha perdido fuerza” y que los indicadores de confianza de los consumidores y de las empresas “siguen en terreno pesimista”.

En lo externo, el Consejo resalta que la inflación mundial “ha seguido aumentando y dando señales de mayor persistencia”, de la mano de perspectivas de crecimiento global que “se han deteriorado, en medio de condiciones que se mantienen desfavorables especialmente para las economías emergentes”. Y, recuerda que los mercados globales “han seguido mostrando una elevada volatilidad”.

Ahora, todos los ojos están atentos al IPoM, que el ente emisor adelanta que “contiene los detalles del escenario central, las sensibilidades y riesgos en torno a este y sus implicancias para la evolución futura de la TPM”.

¿Fin del ciclo?

Tanto la magnitud del alza como la división de los consejeros sorprendieron esta vez al mercado.

“La ponderación de riesgo de inflación y actividad sería distinta para cada miembro del Consejo, lo que sugiere que existe una diferencia en la mirada y estrategia para acomodar la política monetaria a la actual coyuntura”, plantearon en BCI.

Y lo que viene hacia adelante también genera discrepancias. Felipe Ramírez, de Coopeuch, dijo que el próximo movimiento de la TPM podría ser al alza o a la baja, “lo que dependerá de la evolución del escenario macroeconómico”.

Desde Zurich AGF, Ricardo Consiglio, estimó que bajo el actual escenario económico, el ciclo de alzas de tasas habría llegado a su fin, una apreciación con lo que coincidieron BCI y Nathan Pincheira, de FYNSA. Este último prevé que la tasa seguirá en 10,75% hasta el primer trimestre de 2023, y en Santander -que tampoco prevé más alzas- anticipan que en diciembre el BC podría “delinear una estrategia de relajamiento monetario”.

Pero hay quienes esperan más aumentos. Sergio Godoy, economista jefe de STF Capital, estima un alza de 50 a 75 puntos en octubre, y no descarta más alzas en diciembre. Y Marco Correa, de BICE Inversiones, considera que la TPM podría alcanzar un techo en el rango de 11% a 11,5%.

Veamos lo que produce en el mercado, especialmente el cambiario.

Ya lo hemos comentando incansablemente en el blog. El central no tiene otra. Tiene que subir las tasas para empatar primero las interbancarias, no puede ir tan atrás del mercado, y segundo y más relevante, no puede políticamente parecer que no está haciendo nada en el específico mandato que se le asigna que es el control inflacionario.

Arriesga reventar a todo el mundo con estas tasas?…

Ya el mercado lo está haciendo por su cuenta. Lo interesante es saber porqué las interbancarias están tan altas.

Los bancos ven riesgo relevante en el balance de los bancos y por ende piden una prima de riesgo mayor, o simplemente el dinero está desapareciendo tan rápidamente del sistema que tienen que ofrecer cada vez más interés para captar y colocar?. Hay que recordar que las tasas interbancarias y la de referencia son en relación al cumplimiento de los encajes bancarios.

La correlación entre el desplome del M1 y la explosión de tasas bancarias es 1.

Tal vez es más sencillo de lo que suponemos. No hay dinero en el sistema. Ergo, aumenta de valor.

Vieja regla de oferta y demanda que de vez en cuando se nos olvida.

Imprimir artículo

O tal vez noes quieren empujár hacia moneda cripto.

ResponderEliminarQué es el bc? Una institución. Con asesores. Con información privilegiada. La pregunta es: Quieren deshacerse ahora del prívilegio y poner la “manga de contról” a los prógramadores? Las plataformas, Las empresas gigántes para emitir la moneda?

Otra pregúnta válida es: pq no subieron las tasas al comienzo por encíma de la tasa interbancária?

Yo no estoy de acuerdo contigo que no hay liquidez en el sistema. el m1 está en níveles del año 2020. La pregúnta para mí es la úbicación/asimetría y velocidad…TODA la deuda SIEMPRE tiene un contraparte…. Dónde está la plata del cóntraparte? (hablo en nivel mundial)Pq estimada comunidad piensan que estamos viendo tanto M&A?

Pensamentos sin polémica ni tratando de inducir opiniónes….

No necesitan cripto ni blockchain ni nada parafernalico. Basta que hagan lo mismo que India, eliminar las trasacciones en efectivo para poder cobrar impuesto a todo. Todo schileno tiene derecho a su cuenta rut con tarjetita con schip, usela para todo. done. Hasta el ambulante que vende clones Aliexpress de lego minifigure delante del Faladeuda de Lyon acepta tarjeta de credito con maquinita Bluetooth blanca.

EliminarEn india se crearon muchas apps para pagar entre celus. Aqui todo el mundo tiene celu. Te cobran los impuestos segun tus compras ahi mismo o la proxima vez que metas dinero.

nn

me encanta tu función random para colocar los tildes

Eliminar@Anónimo-

Eliminarhttps://www.bis.org/review/r220907b.pdf

„ This is why the specific design is so important: We are thinking of ways of setting limits for use and/or of a graduated interest rate that makes a digital euro unattractive for storing value.“…. Tildes… lol

El Santander lleno consumo y hipotecarios, el Falabella que decir esta lleno de consumos...

ResponderEliminarcon el escenario externo me huele feo el escenario para los bancos

Falabella esta interesante para cortos.....