@DF

El escenario de tasas de interés bajas o negativas está pasando factura a la rentabilidad de los bancos europeos. Tanto así, que algunas instituciones están cobrando a sus clientes por sus depósitos. El banco británico Royal Bank of Scotland (RBS) comenzará a traspasar la carga de los tipos negativos a partir de hoy; Raiffeisen Gmund am Tegernsee, un banco alemán con sede en Bavaria, lo hará desde septiembre y el también alemán Postbank empezará el 1 de noviembre.

RBS ya avisó de la medida a sus clientes de banca de inversión. Esto afectará a quienes negocian con futuros y opciones, y que mantienen efectivo en depósitos como garantía. Raiffeisen cobrará un 0,4% a sus clientes de retail que tengan ahorros que superen los 100 mil euros

(US$ 111.710). Postbank, filial de Deutsche Bank, cobrará a sus clientes 3,9 euros al mes, a menos que la cuenta registre ingresos de al menos 3 mil euros mensuales, en cuyo caso no será penalizada.

No son los únicos. En Suiza, ya hay entidades que están cobrando a sus inversionistas institucionales, como las compañías de seguros y los fondos de pensiones, pero algunos bancos más pequeños están cobrando a los clientes privados con grandes sumas en sus cuentas.

En una entrevista reciente, el director ejecutivo de UBS, Sergio Ermotti, dijo que el banco más grande de Suiza no descartaba tomar medidas similares con los individuos más ricos si las tasas bajaban aún más, aunque por el momento no tenían planes de hacerlo.

Espada de doble filo

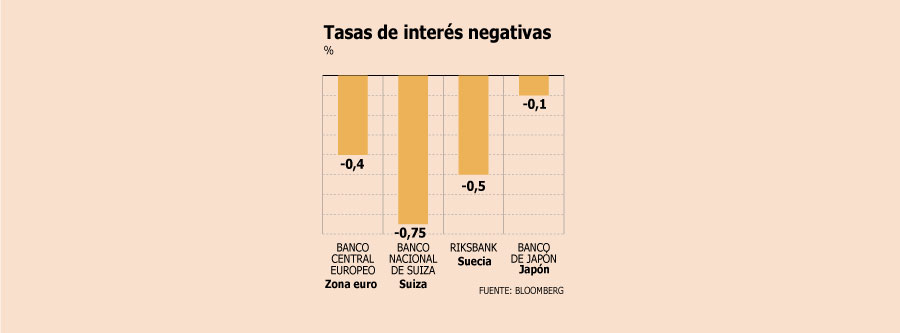

El Banco Central Europeo introdujo la política de tasas negativas en junio de 2014 con un recorte de la tasa de depósito a -0,1%. Desde entonces, la ha vuelto a recortar tres veces, hasta el -0,4% actual. El Banco Nacional Suizo tiene su tasa de interés de depósitos a la vista en -0,75%. El banco central de Suecia, el Riksbank, tiene sus tipos de referencia en -0,5%, mientras que el Banco de Japón las mantiene en -0,1%. Tras el Brexit, el Banco de Inglaterra decidió bajar sus tasas a un mínimo histórico de 0,25%.

La decisión de tener tasas excepcionalmente bajas o en terreno negativo se tomó para fomentar los préstamos y con ello alentar el gasto e inversión para apuntalar la recuperación. Sin embargo, el riesgo es que las tasas negativas comiencen a filtrarse a la economía real, mientras el crecimiento y la inversión siguen débiles.

El argumento de las instituciones para traspasar las tasas negativas a sus clientes es que este ambiente está afectando su rentabilidad. El banco central de Alemania, el Bundesbank, estimó el año pasado que las tasas bajas reducirían las ganancias antes de impuestos de los bancos alemanes en 25% para 2019.

En Japón, el supervisor financiero estima que las tasas negativas del Banco de Japón reducirán las ganancias de los tres mayores bancos del país en al menos 300 mil millones de yenes (US$ 2.960 millones) en el año a marzo de 2017.

Esta es la razón por la cual las tasas negativas son tan destructivas. Se suponía que esas tasas serían traspasadas a la economía en términos de créditos más baratos, no en cargos por mantener dineros ahorrados o en custodia como en el caso de los traders.

Esto va a colapsar a la economía europea. Puede sonar poco en términos absolutos, pero en el negocio de los traders, la decisión de cambios de market makers se hace sobre el monto de comisiones (después del prestigio). Si los participantes de mercado comienzan a mover sus dinero donde las comisiones bancarias sean menores, eso puede generar fácilmente un pánico bancario, comenzando con Italia probablemente. Y si los ahorrantes prefieren sacar sus dineros del banco, ya que da lo mismo tenerlos en otro lado, por costo y seguridad, que va a comenzar a ser cuestionada con lo de los Bail Ins, el panorama está completo para una crisis bíblica.

No es muy promisorio el escenario económico europeo. Y si le sumamos las revueltas sociales…

Imprimir artículo

No hay comentarios:

Publicar un comentario

Mostrar EmotíconesEl objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...