Algunos lo han advertido durante semanas. La tesis de que una fracción no menor del incremento que llevó al dólar a transar en $1.000 esta semana no se sustenta solo en la caída del cobre y en el incremento del billete verde a nivel internacional, suma nuevos antecedentes. En los últimos días, grandes bancos de Wall Street han estado recibiendo órdenes masivas de parte de hedge funds para apostar en contra del peso chileno, aseguró una fuente de una multinacional financiera con conocimiento del asunto a El Mercurio Inversiones. “Les han estado llegando muchas órdenes de derivados que están empujando el precio hacia arriba, que estaban shorteando al peso (apostando en contra de la moneda): eran órdenes muy fuertes de institucionales de gran tamaño de afuera. En los últimos días han venido creciendo, creciendo, y creciendo las operaciones especulativas alcistas del dólar y las mesas de dinero de los grandes bancos en Nueva York han recibido muchas de esas órdenes”, señala, pidiendo reserva de su nombre. Asegura que lo hacen a través de bancos locales, a quienes les encargan la compra de derivados apostando por un aumento del dólar y que, una vez que se genera el pánico en el mercado local, y los inversionistas “retail” o minoristas se “suben al carro” (elevando aún más el dólar), venden su posición y “toman ganancias”. Esto explica, en parte importante, la fuerte volatilidad que ha experimentado la divisa en las últimas jornadas, afirma. “La mayoría de los operadores locales te van a decir que no es así, porque ninguno de los bancos extranjeros lo va a reconocer. Pero ellos, que tienen corresponsalía con los bancos locales, empiezan a tomar long forward CLP (contratos entre partes acordando un dólar a futuro), ponen una orden larga (alcista) a $980, por ejemplo, y le pegan, le pegan, le pegan y lo que hacen es cerrarse (vender) antes de que se cierre todo el mundo, con lo que ganan $10, 20, 30. Lo hacen cuando entran muchos actores diferentes a hacer el mismo trade, el mercado retail, por ejemplo, que empieza a sentir que se va a quedar fuera de la corrida, y ahí es cuando estos actores, con bajo volumen, liquidan sus posiciones en ganancia, venden el forward”, indica. Añade que “estas operaciones no son publicadas en los net long/net short de Bloomberg, porque son operaciones OTC (fuera de rueda). Son puro carry trade que se operan con las mesas”, señala. Esto pasa en todos los países cuando los fondos foráneos atacan la moneda, agrega la fuente. “Algunos los llaman fondos buitres. Lo que pasa es que el peso chileno es más manipulable, porque no se transa mucho; para atacar el real necesitas montos muy grandes, pero el sol peruano, el peso chileno, el colombiano, mira como están volando. Con todo, hay una cosa que es cierta: el euro está casi a paridad contra el dólar, así que es cierto que el dólar se está apreciando mucho contra todo”, sostiene. Un hedge fund en cualquier mercado del mundo puede hacer una especulación alcista o bajista de cualquier tipo de activo, recuerda. “Por ende, en el caso de Chile ellos piensan que el dólar va a subir, por lo tanto le pasan dólares a un operador y les dicen ‘con estos dólares especule en un forward. Y si el dólar en Chile sube, y el instrumento que vale $100 (por ejemplo), pasa a $150, lo venden a ese precio y ganaron plata. Pero lo que la gente no entiende es que el banco que le sirve de contraparte al hedge fund es un banco en Chile que, para hacer un forward necesita comprar los dólares, de modo de darle un producto sintético forward al hedge fund; entonces está ejecutando compras”. “A lo mejor los bancos locales son el vehículo por donde los bancos extranjeros hacen estas compras y en cierta forma les están prestando el balance para comprar dólares”, dice Eduardo Orpis, estratega en Gemines Consultores. “Los bancos locales a partir de octubre del año 2019, iniciaron un importante proceso de activación en dólares (compras) que se derivan de las operaciones forward tanto del mercado local como de brokers externos y del movimiento de la posición de cambio”, complementa. “Esta acumulación de activos en dólares les ha permitido ejercer una presión permanente sobre el tipo de cambio, al alza cuando acumulan activos y a la baja cuando venden estos activos en dólares, transformándose en actores relevantes en los movimientos y dirección del tipo de cambio en el corto plazo”, añade. “A modo de ejemplo en los últimos cinco días hábiles de los cuales hay información, los bancos se activaron en US$ 811 millones y en esos días el tipo de cambio pasó en términos de promedio de $919,97 a $972,66, un alza de $53”, indica. Orpis se cuenta entre los críticos del Banco Central, en particular por asegurar en distintas ocasiones que los movimientos del dólar se basan en los fundamentos, como el movimiento del cobre o el alza del dólar a nivel internacional, por lo que el contexto no ameritaría una intervención. “Si alguien aquí está timbeando y produciendo un stress del mercado, la verdad es que la autoridad no debe permitir esto. En su lugar, al tomar distancia, lo que ha hecho es darle certezas a los especuladores. Cuando eso ocurre, los especuladores te toman la mano”. LA EXPERIENCIA DE BRASIL Esto ha ocurrido en el pasado, indica el alto ejecutivo de la citada multinacional financiera. “En el pasado ya se han visto fondos extranjeros atacando al peso chileno: les metían órdenes con forward y ellos mismos ganaban empujando el mercado. También ha ocurrido en Brasil. Y más de en una ocasión, cuando estaban atacando el real, Brasil puso una normativa en la que tenías que tener retenida la plata noventa días y con eso lograban más o menos controlarlo”, indica. No es lo que recomienda hacer Felipe Alarcón, economista jefe de EuroAmerica, y quien trabajó en el Banco Central analizando el mercado de derivados. Cree que eso “generaría una corrida cambiaria aún mas grande. Si en Brasil no pasó es porque ellos están acostumbrados a eso. No me metería en el terreno de los controles de capitales, al menos por ahora. Generan muchas distorsiones y la literatura al respecto se inclina más bien porque no son efectivos para el objetivo que buscan: por lo general, no son difíciles de evadir, sobre todo a través del mercado de derivados”. A su juicio, esta conducta de “ataque” a ciertas monedas es usual. “Cada vez que hay alguna moneda en problemas ellos actúan de esa manera, lo huelen. Pero dado que operan generalmente a través de derivados por compensación es prácticamente imposible sacarlos del mercado”. Explica que “se meten a un precio X del tipo de cambio y si éste sube como la espuma (superando el diferencial de tasas) al momento de finiquitar el acuerdo, ganan por la diferencia de precios, la que se puede compensar en USD”. En este escenario, “y dada la escasez de reservas del Banco Central, el grueso de la intervención debiese ser vía forwards, cuya compensación (sin entrega física) sea en CLP. Así no quema reservas y produce un efecto cambiario similar al de vender divisas spot”, asegura en referencia a la venta “al contado”. Puede tener un costo en pesos, reconoce Alarcón, “pero eso es infinitamente menos grave que quemar reservas; y si logra reducir el tipo de cambio incluso puede ganar: ese mecanismo ya lo ocupó y fue exitoso post estallido (a fines de noviembre)”. Todos los ojos están puestos en el emisor local. "Sería oportuno que el Banco Central también pudiera compartir su propio diagnóstico respecto a lo que está ocurriendo con el tipo de cambio", dijo este miércoles el ministro de Hacienda, Mario Marcel, en momentos en que el pánico en al mercado cambiario llegaba a su peak. Este jueves a las 12:17 hora local, la divisa escalaba $24, hasta los $973. A través de un reporte divulgado esta semana, Goldman Sachs aseguró que el banco central chileno podría estar más dispuesto que otros a intervenir en el mercado cambiario bajo la actual coyuntura. “Los mercados emergentes en los que los responsables de la formulación de políticas han mostrado su disposición a utilizar las reservas de divisas u otras medidas de tasas de interés no oficiales como parte de sus cajas de herramientas para combatir la inflación, como Chile e India, pueden mantener una mayor estabilidad cambiaria durante caídas bruscas, en comparación con divisas como ZAR, donde las autoridades históricamente han estado dispuestos a permitir que la moneda se negocie de una manera más flexible”, indicó.

Suena a BS…

Puede estar bien en un blog como este lanzar esto sin ningún respaldo o lógica, pero no en emolinversiones, for kraist seik…

Los tiburones van siempre contra la fijación de precios o protección, jamás contra un mercado de libre flotación.

Además las manipulaciones en general son para valorizar un activo, no depreciarlo, en este caso el peso chileno. Aún recuerdo que nunca han encontrado a los míticos vendedores en corto responsables en los crash de mercados cuando inician las investigaciones los congresos y demás tonterías del estilo tratando de eludir las responsabilidades políticas por los desastres. Los vendedores en corto y especuladores simplemente se suben a las tendencias, no las alteran en el largo plazo, y solo en un pequeñísimo periodo de tiempo justo para hacer entrar a suckers y salir en un pump and dump si es que efectivamente están manipulando algo, que no suelen ser monedas que son muy líquidas y por ende muy difíciles y caro de mover. Manipular hacia abajo algo o depreciarlo…no veo la lógica en ello, en serio, además es MUY riesgoso, a diferencia de ir contra fijaciones de precios que son apuestas seguras, al menos hasta que sueltan los pegs.

Sin considerar la volatilidad.

Si se trata de liquidez…

Sería infinitamente más fácil ir contra los bonos soberanos chilenos, o contra las acciones para una ganancia rápida.

No entiendo de que forma la compra de derivados de cobertura puede alterar el precio spot o cash de la manera en que está planteando el reportaje y en la magnitud. Puedes llenarte de esas opciones, o forwards, y no las ejerces si no llegan a precio, además que los bancos o instituciones que toman esos forwards se cubren igualmente y para todos los efectos están balanceados.

Probablemente esto está más relacionado…

Y es en una línea más lógica de acuerdo a lo comentado en anteriores posts. La deuda en USDs está matando a los países emergentes, sea por los pagos, sea por la liquidación de ella por parte de los inversionistas institucionales.

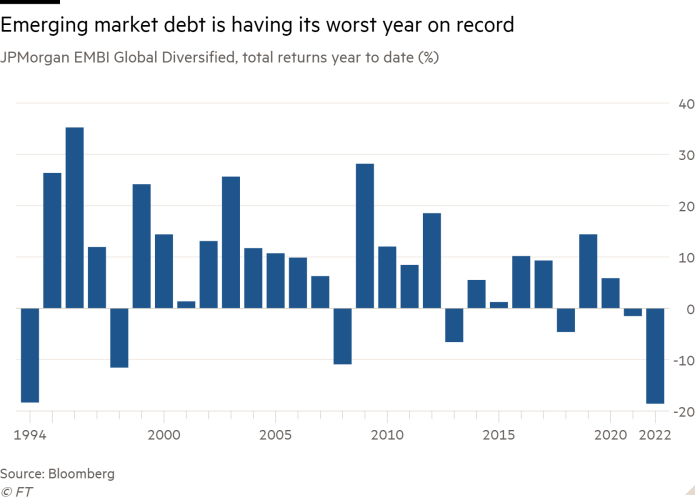

Los inversores obtienen $ 50 mil millones de los fondos de bonos de mercados emergentes en 2022

Los inversores han retirado 50.000 millones de dólares de los fondos de bonos de mercados emergentes este año en la última señal de cómo un fuerte endurecimiento de la política monetaria en las economías desarrolladas y la guerra en Ucrania han provocado una fuga de la clase de activos.

Las salidas netas de los fondos de renta fija de ME son las más graves en al menos 17 años, mucho peores que las registradas durante un período de gran preocupación por la economía de China en 2015, según muestran los datos recopilados por JPMorgan.

"Ha sido bastante dramático", dijo Marco Ruijer, gerente de cartera de mercados emergentes de William Blair, y agregó que la combinación de una inflación global vertiginosa, una política monetaria más estricta del banco central y la invasión de Ucrania por parte de Rusia ha culminado en "una tormenta perfecta" para los mercados emergentes. deuda.

El fuerte alejamiento de los bonos de los mercados emergentes, que generalmente se consideran más riesgosos que sus contrapartes de los mercados desarrollados, ha hecho que los precios bajen considerablemente este año. El índice de referencia de los bonos soberanos de mercados emergentes denominados en dólares, el JPMorgan EMBI Global Diversified, ha generado rendimientos totales de menos 18,6 % en 2022, lo que lo deja en camino a su peor desempeño anual registrado.

Los mercados emergentes ya habían estado sufriendo de manera desproporcionada por las dificultades financieras en medio de la pandemia de coronavirus , incluso antes de que llegaran los vientos en contra de este año.

La tasa de la Reserva Federal sube este año, y los planes de más a la vista son particularmente tóxicos para los mercados emergentes, porque han aumentado los rendimientos fijos que los inversores pueden obtener al tener deuda estadounidense ultra segura, erosionando parte del atractivo de los bonos vendidos por emisores con perfiles crediticios más débiles. A algunos inversores también les preocupa que la política monetaria estadounidense más estricta y la creciente presión económica en otros grandes mercados, como Alemania e Italia, hayan aumentado los riesgos de una recesión económica generalizada.

"Antes de que la Fed comenzara a subir, la clase de activos no estaba muy bien [y luego] el mercado comenzó a temer una recesión, lo que provocó otra liquidación", agregó Ruijer.

El impacto global de los precios de las materias primas provocado por la guerra de Rusia en Ucrania ha sido una bendición para algunos países en desarrollo exportadores de materias primas. “Una gran parte de nuestro universo son exportadores de productos básicos, por lo que muchos de esos países están teniendo ganancias inesperadas”, dijo Ruijer.

Sin embargo, los grandes importadores de energía como Turquía se enfrentan a un duro golpe por el aumento del coste de materias primas como el petróleo. Dado que la mayoría de las materias primas se cotizan en dólares, un debilitamiento de las monedas de los países de mercados emergentes frente al dólar amplifica estas presiones de costos.

Ruijer añadió que, si bien existen oportunidades, el sombrío panorama económico mundial y la expectativa de que los precios de las materias primas bajen debido a una recesión significa que los inversores han estado "pulsando el botón de venta".

“Estos activos tienden a tener una correlación bastante positiva con el ciclo económico”, dijo Cristian Maggio, director de estrategia de mercados emergentes de TD Securities. Agregó que los inversores se han visto "disuadidos de tener una gran exposición a los mercados emergentes por el hecho de que las perspectivas de crecimiento se están deteriorando día a día".

Lo comentado, los emergentes están siendo basureados tal como en la crisis del 97-98, y la liquidación de los activos está probablemente generando rebalanceos en todos lados para cubrir esas posiciones, entre ellas las monedas.

Sería interesante si algún lector con más experiencia en especulación con derivados puede explicar, si es posible, el como futuros o forwards u opciones pueden alterar significativamente el precio spot de una divisa como la chilena cuando esos derivados tienen una contraparte hedgeada en los bancos. A mi no se me ocurre.

Imprimir artículo

Y como afectará el peso chileno con el nuevo IFE del invierno de 120000 pesos ?

ResponderEliminarlos especuladores empezaron a vender sus Puts y comprar Calls por ende los dealers se cubrieron con largos amplificando el movimiento.

ResponderEliminarComo afectaría eso el mercado spot?? estarían solo transando premiums de las opciones con lo que comentas, no el subyacente que es el CLP...

EliminarLas coberturas las hacen en el mercado spot, por lo menos con indices y acciones los dealers se cubren en el mercado spot amplificando movimientos. Jose Luis Cava sabe harto de derivados el podría aclarar mejor tus dudas

EliminarI can‘t go into details, but its probably a conglomeration of some things that you already mentioned. Counterparty willingness and lack of liquidity intraday volatility play a big role…some other factors are listed here…

ResponderEliminarAbrazo to the community!

https://www.imf.org/-/media/Files/Publications/covid19-special-notes/en-special-series-on-covid-19-central-bank-support-for-foreign-exchange-markets.ashx

Ahora me doy cuenta de por que a la mayoría de la gente ya no le alcanza, calculé en Excel en base a datos públicos del dólar al cierre del dólar del 12 de Marzo de 2008 en comparación al dólar del 7 de Julio de 2022 (en Yahoo Finance) comparando este último dato con la corrección monetaria acumulada desde Marzo de 2008 hasta Junio de 2022 (que contempla hasta el IPC de Mayo) y con el CPI acumulado de USA desde Marzo de 2008 hasta Mayo de 2022, por esto la gente está tan descontenta, creo que los eventos que dices Adyaner pueden ser aún más rápidos en Chile con respecto al descontento

ResponderEliminarLa inflación en Chile desde ese tiempo ha sido de un 71,42% y la de USA de un 36,89%, eso significa que Chile se ha encarecido aproximadamente un 34,53% más que USA desde ese tiempo, ahora entiendo porque subieron "tanto" el sueldo mínimo, porque ya ni alcanza ni siquiera comparado con el que había en esa época, es más, en esa época alcanzaba menos, ya que las bolsas de los celulares eran más caras y rendían menos, salvo que se tuviese plan móvil, y la banda ancha era carísima y mucho más lenta que ahora, y un doble pack de telefonía fija más TV Cable o peor un triple pack impagables en 2008 para la mayoría de los chilenos, yo con suerte pude tener ese año un Dúo Banda Ancha de Telefónica Móvil de telefonía ilimitada más 300 Kbps y solo porque estaba en oferta, en esa época todavía era un adolescente, ya muy cercano a cumplir los 18, ahora con mi Finix 2 Plus de VTR me estoy aguantando ciertas molestias, ya que no es reajustable a la inflación (se supone), excepto la Asistencia VTR que si lo es, por lo tanto rechazaré cualquier cambio de plan sea mayor o menor.

Disculpen si desvié el tema.

Buenas noches.

Usted tiene déficit de atención

Eliminar