@DF

No hay caso con el ánimo de la economía chilena. Lejos de moderarse la fuerte desaceleración que arrastra la actividad desde hace un año, las cifras de distintos sectores productivos de junio ratificaron que persiste el débil desempeño del crecimiento local.

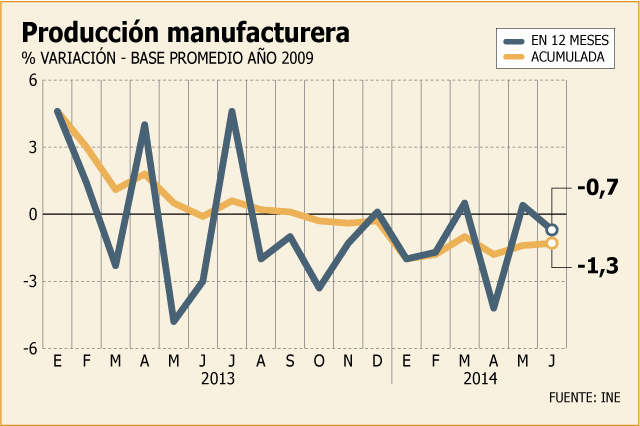

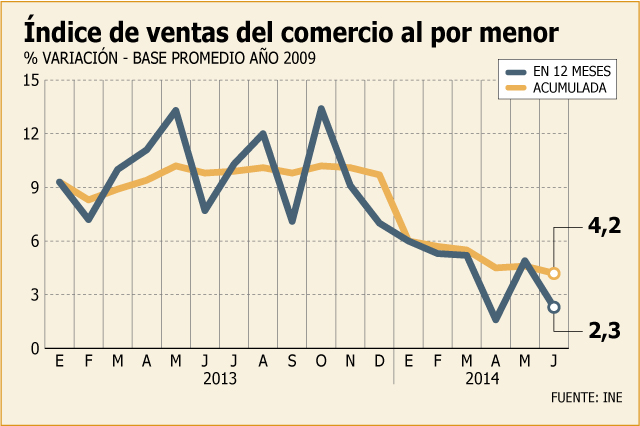

Antecedentes dados a conocer ayer por el Instituto Nacional de Estadísticas (INE) mostraron variaciones muy por debajo de lo esperado por los analistas, con un aumento de la producción minera de 1,3% en doce meses, mientras que la producción manufacturera cedió 0,7% respecto al mismo período del año previo. Las ventas del comercio minorista avanzaron un mediocre 2,3% interanual.

De esta manera, en el mercado anticipan que el Indicador Mensual de Actividad Económica (Imacec) de junio habría anotado una expansión de hasta 2,2% -con una parte baja que ronda el 1,5%-, con lo que el trimestre cerraría con un crecimiento de apenas 2,3%, el más bajo desde el tercer trimestre de 2009.

Coherente con lo anterior, en la primera mitad del año, la economía habría mejorado apenas 2,5%, también en torno a mínimos en los últimos cinco años, cuando el país resentía los principales efectos de la crisis financiera internacional.

La economía, de esta manera, completaría once meses consecutivos con un ritmo bajo su potencial, calculado en 4,8%.

La decepción del consumo

Entre los departamentos de estudios fue comentario obligado ayer el pobre desenvolvimiento de los sectores económicos en el sexto mes, particularmente el comercio, que se esperaba exbibiera uno mejor gracias al Mundial de Fútbol y su efecto en las ventas de electrodomésticos.

El economista jefe de Banco Penta, Matías Madrid, argumenta que el resultado se explica por descensos en el consumo de bienes durables y automóviles. "Es probable que el desempeño de este sector continúe en cifras bajas producto del menor dinamismo del mercado laboral", dice y anticipa un Imacec de junio de 1,7%.

Similar opinión tienen en BBVA Research, donde ven una economía creciendo 1,9%. "La desaceleración resulta evidente en vestuario y calzado (9,6% año/año) y productos electrónicos (9,4%), cuyas expansiones dejan atrás los dos dígitos de trimestres previos", precisan en un informe.

Debilidad manufacturera

Por el lado de las manufacturas y la minería, el economista de BICE Inversiones, Sebastián Senzacqua, estima que el bajo desempeño se relaciona con el estancamiento de algunas áreas relacionadas a la demanda interna, como la construcción, con lo que prevé un Imacec de junio de apenas 2%.

El gerente de Estudios de Gemines Consultores, Alejandro Fernández, no duda en calificar de "decepcionante" el comportamiento de los rubros productivos el mes pasado, más aún considerando que junio tuvo un día hábil más en comparación con el mismo mes del año previo.

"La minería decepcionó con un aumento de producción de 1,3%, mientras la manufactura se contrajo 0,7%, sin dar señales de terminar con un estancamiento que, considerando el costo de la energía y los impuestos, parece definitivo", señaló el economista, quien prevé un Imacec de 2,2% en junio.

Inversiones Security apunta a un resultado en torno a 2% para el citado mes, con lo que se mantendrá la tendencia de un sector interno que seguirá generando holguras, particularmente en el mercado laboral.

"Las cifras de junio nos llevan a reforzar nuestra visión respecto a que la economía está en una fase de debilidad en el ritmo de expansión, con mayor énfasis en los sectores ligados a la demanda interna".

En Banco Santander coinciden, señalando que la disminución en las presiones de demanda se reflejarán en los precios hacia finales del año.

"Por lo mismo, esperamos que los indicadores de empleo de mañana (hoy) reflejen este menor dinamismo. (...) Este escenario de débil crecimiento podría además generar presiones sobre la política fiscal", explican.

Mercado reduce estimaciones y se abre a PIB bajo 2,5% este año El magro Imacec esperado para junio encendió las alarmas en los departamentos de estudios.

El magro Imacec esperado para junio encendió las alarmas en los departamentos de estudios.

Frente a una economía que crecerá a su ritmo más bajo en el primer semestre en cinco años, varios research redujeron sus proyecciones de PIB para todo el año y, de hecho, se abrió un escenario donde el resultado 2014 podría ser inferior a 2,5%.

El departamento de Estudios de la Sofofa rebajó su pronóstico desde 2,5%-3% a un rango de 2,25%-2,75%.

"De aquí a fin de año no esperamos cambios significativos en el ritmo de crecimiento", señaló el gerente de Estudios y Asuntos Regulatorios del gremio, Javier Vega.

Credit Suisse, por su parte, aplicó un fuerte recorte a sus estimaciones, pasando de 3,4% a 2,7%. Para el tercer y cuarto trimestre, en tanto, anticipan una actividad creciendo 2,4% y 3,5%, respectivamente.

"El sentimiento de los inversionistas podría mejorar en el margen cuando en agosto el Congreso apruebe una modificada reforma tributaria. Esto, de todas maneras, probablemente llegará muy tarde para hacer una diferencia importante en el sentimiento empresarial y en las perspectivas para hacer menos alarmante el probable escenario de PIB 2014", dijo el analista de la entidad, Alonso Cervera.

El economista jefe de Banco Penta, Matías Madrid, recortó su cálculo de PIB a 2,8% a diciembre, sin mayores cambios en los próximos meses.

"De todas formas, los mayores niveles de crecimiento que debería alcanzar la economía se ubicaría en un rango entre 3,5% y 4% hacia fines de año. En los meses más próximos probablemente la expansión podría mantenerse bajo 2%", dice.

El economista de BCI Estudios, Antonio Moncado, estima que la actividad se ubicará en la parte baja del rango previsto por la entidad para 2014, entre 2,4% y 2,8%, mientras que el economista de BICE Inversiones, Sebastián Senzacqua, anticipa una corrección de 3% a 2,8%.

Por último, el analista de CorpResearch, Nicolás Birkner, prevé una leve rebaja al PIB 2014 desde 2,8% a 2,6%.

Consenso apunta a tres recortes de tasa de interés a diciembre

El débil Imacec que el mercado anticipa para junio consolidó un escenario más expansivo para la política monetaria, con una Tasa de Política Monetaria (TPM) que deberá ajustarse con hasta tres recortes hacia fin de año, situándola en 3%.

En Inversiones Security destacan que en el actual cuadro de inflación -acercándose a la parte media del rango meta-, aumentan las posibilidades para que la política monetaria sea más expansiva. "Lo anterior sigue otorgando espacio al Banco Central para rebajar nuevamente la TPM en 25 puntos base en agosto, y probablemente dos ajustes más hacia fin de año o principios del próximo", dijeron.

Similar postura tienen en CorpResearch, apuntando a la "ausencia" de factores que pudieran dinamizar la actividad hacia fines del año. "Estos antecedentes -sostuvieron- ratifican la noción de un escenario de crecimiento moderado al cierre del primer semestre del año, y la escasez de factores que puedan dar un impulso adicional a la actividad para el resto del año, más allá de una base comparativa baja y un mayor impulso fiscal, hacen cada vez más probable que veamos rebajas de tasa adicionales que podrían llevar la TPM a valores cercanos a 3,0% a cierre de año".

En BBVA Research abogan por "mayores medidas" monetarias y fiscales, siempre y cuando la inflación continúe a raya.

"Sin sorpresas relevantes en la inflación de julio, el Banco Central debería continuar con los recortes, evaluando incluso dosis adicionales ante el evidente atraso que estaría teniendo la política monetaria. Para el Fisco, la misión más clara sería vaciar/ejecutar los bolsillos fiscales que permite el Presupuesto".

Credit Suisse, por su parte, modificó su escenario base y espera 75 puntos más de baja en la tasa a diciembre. "Previamente, esperábamos que el Banco Central finalizara su ciclo de bajas en 3,75% debido al alza inflacionaria de inicios de año", dijo el analista Alonso Cervera.

Pero claro, nada de esto es responsabilidad del gobierno, que ha hecho todo lo posible por incentivar el que los capitales se mantengan y fluyan hacia la economía generando confianza y condiciones atractivas para que los inversionistas vean a Chile como un lugar rentable y alejado de problemas en ascenso en Europa y medio este.

Todo es culpa de la deteriorada situación internacional…

Pero al menos contamos con los genios del Banco Central que con su manejo de tasas de referencia tienen la varita mágica para recuperar la confianza a consumidores e inversionistas mediante subidas o ahora bajadas milimétricas. Y que por añadidura están reventando a todos los pensionados que viven de sus ahorros y de los intereses de los depósitos a plazo que hoy están generando un miserable 3%.

Francisco Vidal sabe de comunicaciones. Ejerció el cargo de vocero en el gobierno de Ricardo Lagos y en la primera administración de Michelle Bachelet. Hoy es claro en respaldar la segunda gestión de "su ex jefa" y sobre el tema comunicacional en el actual gobierno está convencido que hay que pasar a la ofensiva. "Dado que somos minoría, mediáticamente hablando, no hay que perder un minuto en avanzar", dice. En ese plano, cree que los problemas que puedan existir en la materia no se deben a deficiencias políticas, pues a su juicio todas las definiciones están más que respaldadas en un programa de gobierno que "goza de una gran claridad".

Francisco Vidal sabe de comunicaciones. Ejerció el cargo de vocero en el gobierno de Ricardo Lagos y en la primera administración de Michelle Bachelet. Hoy es claro en respaldar la segunda gestión de "su ex jefa" y sobre el tema comunicacional en el actual gobierno está convencido que hay que pasar a la ofensiva. "Dado que somos minoría, mediáticamente hablando, no hay que perder un minuto en avanzar", dice. En ese plano, cree que los problemas que puedan existir en la materia no se deben a deficiencias políticas, pues a su juicio todas las definiciones están más que respaldadas en un programa de gobierno que "goza de una gran claridad".