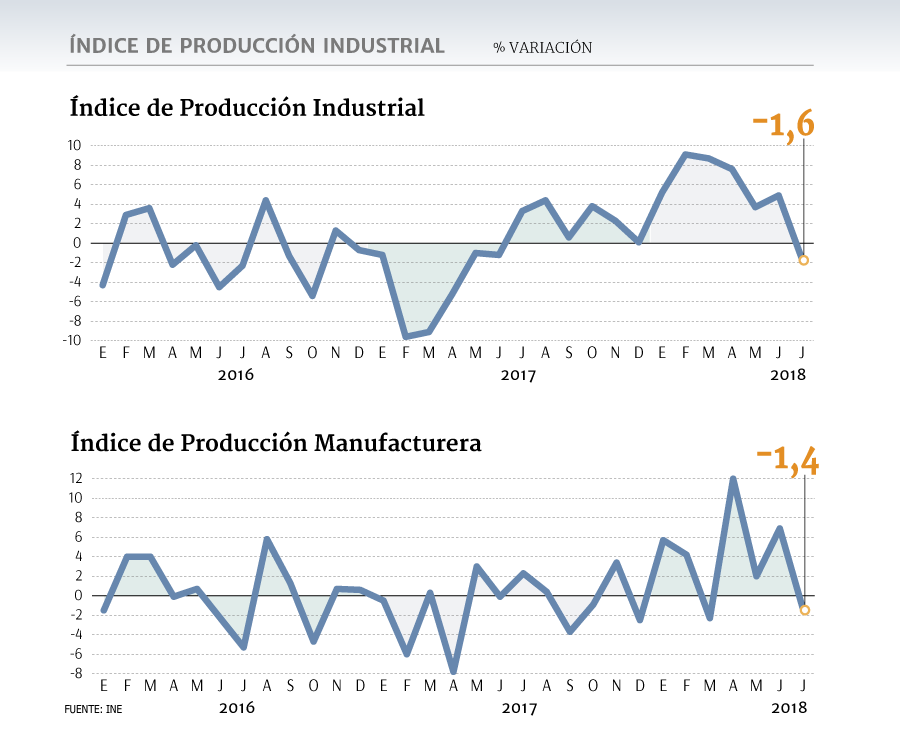

En un golpe a las expectativas se tradujeron las primeras cifras de actividad correspondientes a julio. De hecho, el Índice de Producción Industrial (IPI) acusó una sorpresiva baja de 1,6% en el séptimo mes del año, comparado con igual período de 2017, según informó el Instituto Nacional de Estadísticas (INE).

En el resultado influyó la caída de 2,5% en el área minera, que a su vez fue lastrada por efectos climáticos que afectaron a la elaboración de productos no metálicos. A esto se sumó el componente manufacturero, que se contrajo un 1,4% -su peor registro en los últimos 16 meses- pese a que el consenso del mercado estimaba un alza de 4%. (LOL).

Así, sólo la producción de electricidad, gas y agua creció 1,7% en doce meses.

El desempeño de la manufactura se vio afectado por caídas en la elaboración de productos metálicos; de maquinarias y equipos; y vehículos automotores, remolques y semirremolques, anotaron caídas interanuales de 11,8%, 41,4% y 12,3% respectivamente.

En el análisis de los expertos, el negativo comportamiento de las líneas distintas al consumo ponen una nota de alerta sobre el desempeño de la inversión en los meses que restan de 2018.

“Pareciera que en el mes hubo algo relacionado a la minería, y al mirar la serie histórica, se ve que estos sectores llevaban varios trimestres de crecimiento. Aquí no digo que se acabó la recuperación de la inversión, pero sí puede ser que ese ímpetu con el que venía en el primer semestre empiece a toparse con una situación no tan favorable, así que sí es una señal de alerta”, dijo el economista jefe de Itaú, Miguel Ricaurte.

El gerente de estudios de Gemines, Alejandro Fernández, destacó que lo sucedido en el sector manufacturero lo hizo retornar “a sus resultados mediocres o abiertamente malos que han sido la tónica de los últimos años”.

El departamento de Estudios de Santander notó que el sorpresivamente bajo registro industrial sugiere “que el deterioro del escenario externo ya estaría teniendo impacto en la actividad local, lo que se suma al lento dinamismo que aún exhibe el componente de construcción en la inversión”.

BBVA Research sostuvo que el resultado “decepciona las expectativas formadas luego de un crecimiento de 7% en el segundo trimestre de 2018 empujado por alimentos, salmones y demanda por maquinaria y equipo”.

Proyección del Imacec

Tras conocerse el ritmo de la industria, el mercado comenzó a ajustar sus proyecciones para el Imacec de julio, donde algunos actores incluso ven expansiones por debajo del 3%.

Valentina Rosselli, economista jefe de Econsult, afirmó que mantienen sus expectativas optimistas para el cierre de 2018, por sobre 4%, pero con un ritmo de crecimiento más lento para el segundo semestre”.

Con ello, ven un alza cercana al 3% para la actividad en el séptimo mes del año.

BBVA mantuvo su estimación para julio entre 2,5% y 3%, “marcando el inicio de un segundo semestre donde la expansión de la economía se vendría más acotada”.

A ello sumó efectos negativos por “el contagio financiero del escenario externo con los brotes de volatilidad recurrentes, el deterioro de los términos de intercambio y localmente la discusión -con tono altamente político- de la modernización tributaria”.

Desde Itaú dijeron que “la débil actividad industrial apunta a un Imacec más modesto para el mes”, aunque su rango de estimación se ubica entre 3,0% y 3,5%.

Santander estimó que la economía local “habría crecido 3,4%, por debajo del 4,9% del mes previo y del 4% que proyectábamos hasta antes de conocer estos datos”.

Además, destacaron que “de confirmarse nuestra nueva estimación, revisaremos a la baja nuestro escenario de crecimiento para este año”.

La Cámara de Comercio de Santiago (CCS) ajustó su visión desde un 4% a “niveles cercanos al 2,5%”, a la espera de conocer el ritmo del sector.

Piñera define con Larraín énfasis de Presupuesto 2019

La elaboración del Presupuesto 2019 ya comienza a tomar forma. Hoy, la Dirección de Presupuestos (Dipres) dará a conocer los parámetros estructurales con los que se definirán recursos para el sector público en el próximo ejercicio fiscal. En la previa, actores del mercado adelantaron los supuestos que a su juicio se deben contemplar.

Miguel Ricuarte, economista jefe de Itaú ve que el precio de largo plazo del cobre se ubicaría en US$ 3,12 la libra, mientras que el PIB tendencial "estaría en 2,9%, por sobre el 2,6% estimado para el ejercicio fiscal 2018".

Francisca Pérez, economista senior de Bci Estudios, ve el producto de tendencia creciendo a 3%, "en línea con el cierre de brechas que debe realizar la economía, el crecimiento de largo plazo de la inversión y la recuperación que observaremos de la productividad en este ciclo". En el caso del cobre, ve US$ 3 por cada libra del metal rojo.

Gabriel Cesteau, economista del Banco Santander, cree que el PIB tendencial debería ubicarse en torno a 3% y el precio de referencia del cobre "próximo a US$ 2,90 la libra".

Menor crecimiento del gasto

Las estimaciones sobre los parámetros se suman a las definiciones que se están haciendo en La Moneda sobre el Presupuesto 2019. Ayer, por ejemplo, el presidente Sebastián Piñera se reunió cerca de tres horas con el titular de Hacienda, Felipe Larraín, para analizar los detalles del proyecto de ley que debe ingresar a tramitación al Congreso antes del 30 de septiembre.

Se trata del primer erario íntegramente elaborado por la actual administración, en un marco de austeridad fiscal, que mantiene el compromiso de no afectar la ejecución de programas sociales.

En el encuentro realizado en La moneda también participaron los subdirectores de la Dipres, Mauricio Villena y Matías Acevedo, quienes han estado en la etapa de primera aproximación con los ministerios por sus requerimientos y metas anuales.

Trascendió que la idea del Ejecutivo es que el alza del gasto sea menor al PIB estimado para el próximo año, para mantener los equilibrios y reducir el déficit fiscal.

Lo dicho en este post:

http://adyaner.blogspot.com/2018/08/interactivo-tras-el-mejor-semestre-en-6.html

No me parecía razonable pensar que el crecimiento de la actividad en el primer semestre fuera el reflejo completo de un aumento considerable de expectativas o consumo real.

Particularmente porque eso no es lo que decía el aumento de crédito en al ámbito de consumo, o viviendas.

Cuando salen las estadísticas de ahorro, e indican que este aumentó, es un claro indicador de que las expectativas sobre la economía no son lo Kool Aid que reflejaban los datos anteriores.

Solo se ahorra o aumenta el ahorro en previsión de momentos de escasez o de expectativa de precios van a la baja, esto es, deflación.

Lamentablemente Chile, aunque no queramos o creamos, está incluido en los emergentes, y como tal va a sufrir el impacto de capitales saliendo de estos mercados.

Que puede hacer el gobierno de Piñera para evitar esto??.

Subir las tasas, que aumenta incidentalmente el poder de compra y flujo de los ahorradores. Y de paso da menos incentivo para moverse hacia los USD´s de la FED. Este año ya se ha devaluado el peso un 10% app en relación al verde billete, que más encima paga un 3% en comparación al 2,75% de los instrumentos en pesos de Chile. Quien pensaría que los capitales podrían estar saliendo con tamaño negociazo para los inversionistas.

Bajar los impuestos y simplificar las normas también va ayudar en algo.

Pero la verdad es que en una estampida de capitales en un pánico solo resta respirar profundo y esperar que pase la tormenta sin que nos afecte tanto. Tenemos, aún, relativamente sana estructura de deuda y algún espacio para ampliar apoyos a sectores económicos. Y también estamos con un gobierno relativamente conservador que supongo no va a hacer tonterías.

Desde Octubre veremos como lo enfrentan los muchachos del gobierno.