@DF

El gobierno estableció el próximo lunes como la fecha límite para conocer los nombres de las personas designadas por los partidos con representación parlamentaria, para el trabajo prelegislativo que tiene que culminar con uno o más proyectos de ley para la reforma previsional. Tres días después, el jueves uno de septiembre, se realizaría la primera reunión de este grupo de trabajo.

Así lo resolvió ayer en el comité político “ampliado” en La Moneda, reunión que se centró en el debate de pensiones, 24 horas después de una nueva movilización nacional convocada por el movimiento “No + AFP”.

Para dirigentes del oficialismo, las bajas pensiones y la inexistencia de un sistema de seguridad social merece una respuesta rápida. También porque aumentar las jubilaciones puede ser determinante para la aprobación del gobierno y el resultado de las próximas elecciones municipales, parlamentarias y presidenciales.

Por eso, existe molestia en el bloque, por la lentitud que el Ejecutivo ha exhibido en la materia, estableciendo sólo marcos generales, sin dirigir la discusión y con plazos inexistentes. “El gobierno tiene que ser más explícito”, demandó el presidente de la Cámara, Osvaldo Andrade (PS). Más crítico fue el jefe de la bancada de diputados socialistas, Juan Luis Castro, quien sostuvo que “uno espera claridad, orientación, un itinerario. Hay que tomar decisiones y eso está inmaduro”.

Gobierno pide prudencia

Impulsar una nueva reforma previsional no estaba en los planes del gobierno. Quizá por eso la respuesta ha sido tan ambigua. Ayer luego de presentar el programa Chile Cuida, la presidenta Michelle Bachelet ratificó que el gobierno permanece en la indefinición de los contenidos y pidió prudencia.

“Fuimos testigos de una gran manifestación por las bajas pensiones. En el gobierno estamos trabajando para mejorarlas. Obviamente, los problemas no se pueden solucionar de la noche a la mañana, pero trabajaremos para que los cambios lleguen cuanto antes”, expresó la jefa de Estado. Y en el Palacio de gobierno, el vocero Marcelo Díaz refrendó: “La opción de no hacer nada no existe”.

Nivelar edad de jubilación

Mientras el debate técnico avanza con los asesores de los ministerios de Hacienda, Trabajo, Economía, Segpres, Desarrollo Social y la Superintendencia de Pensiones, la discusión política sobre eventuales cambios al modelo se instala.

Ayer en La Moneda, los líderes del oficialismo sugirieron algunas modificaciones e incluso su fuente de recursos. Uno propuso penalizar con cárcel el no pago de las cotizaciones previsionales, otros postergar aún más el término del copago en la educación bádica y media y la gratuidad universal en la enseñanza superior para obtener dineros adicionales para fortalecer el Pilar Solidario. El senador socialista, Juan Pablo Letelier, respaldó la idea de convocar a un plebiscito para que el pueblo de Chile decida qué sistema desea para las pensiones, previa reforma constitucional. La presidenta de la DC, Carolina Goic, demandó un puesto para el movimiento “No + AFP” en la mesa prelegislativa.

Donde hubo coincidencia entre el gobierno y la NM es que no se aumentará la edad de jubilación de las mujeres a 65 años, sin establecer compensaciones para ellas, castigadas por mayores lagunas previsionales y menores salarios, producto del cuidado de los hijos y la división sexual del trabajo.

Oposición reacia a llegar a acuerdo por pensiones

Por Claudia Rivas A.

"No vamos a impulsar ni a aceptar las propuestas que el gobierno quiere llevar adelante en el tema de las pensiones", fue la sentencia con que el presidente de la UDI, senador Hernán Larraín, selló la suerte de un posible acuerdo entre su sector y el Ejecutivo, mismo al que hace un par de semanas, la derecha se mostró disponible.

"Nos vamos a preocupar de que haya pensiones razonables, decentes para la gente; y no vamos a impulsar ni vamos a aceptar las propuestas que el gobierno quiere llevar adelante en el tema de las pensiones, porque ellas están llamadas a causarles un profundo daño a la clase media", advirtió el timonel gremialista ejerciendo la vocería señalan del pacto opositor.

Aunque más adelante, Larraín matizó sus dichos, conscientes como están en la oposición de que negarse al diálogo no es bien evaluado por la opinión pública y menos en una materia tan sensible como el de las pensiones. Así es como explicó sus dichos, señalando que "esperamos cambien lo que el gobierno ha planteado. En verdad, el gobierno ha desarrollado un sistema difícil de entender, porque lo paga la clase media y ésta no tiene ningún beneficio".

El discurso que está levantando la derecha, esta vez, apunta a que este segmento social va a "pagar" los costos de la propuesta del gobierno –apuntando particularmente al 5% de aumento de la cotización con cargo al empleador-, sin recibir beneficios: "Ese castigo a la clase media, no lo vamos a aceptar", sancionó Larraín.

Por lo que aclaró que sólo si el gobierno acepta las propuestas de ChileVamos, "enhorabuena y seguiremos trabajando, pero de lo contrario no valdrá la pena mantenerse, si acaso finalmente no hay voluntad"; como por ejemplo, "esta idea de plantear que los cinco puntos que se aumentarían a las cotizaciones irían todos al pilar colectivo, lo que hace es quitarle recursos a la clase media, sin que esta reciba, por los anuncios que ha hecho el gobierno, ningún beneficio".

Declaraciones que están muy en línea con el sentir del sector, donde cada vez prende más la idea de no llegar a un acuerdo con el Ejecutivo en esta materia.

CPC define plan de trabajo

En su primera sesión, la comisión asesora de la Confederación de la Producción y del Comercio (CPC) en materia previsional se reunió ayer en la casona de Sótero Sanz para definir el plan de trabajo y los plazos involucrados.

La comisión definió que se reunirá todos los jueves durante unas "12 semanas aproximadamente".

"Dependiendo de la forma cómo se desarrolle la interacción con el Ejecutivo, se verá cuándo es oportuno entregar el aporte de nuestra comisión", explicó el presidente de la multigremial, Alberto Salas.

Frente a la marcha que se realizó el domingo en contra de las AFP, el dirigente comentó que es "el reflejo de la inquietud que existe respecto al funcionamiento de esta capitalización o ahorro individual y por eso hay que hacerse cargo de todas aquellas dificultades y cómo podemos mejorar las pensiones de los chilenos".

Es extraño esto.

Por un lado, los partidos políticos notan correctamente que el tema de las pensiones es uno sensible y por lo tanto quieren sacar el máximo provecho de, por un lado (NM) responsabilizar a un mecanismo de la dictadura como el principal responsable de las bajas pensiones, y por el otro lado (alianza) responsabilizar a la mala gestión que sobre los fondos se ha hecho en términos de fiscalizar su operación, y a la baja densidad de cotizaciones que impide mejores pensiones.

Lo que no entiendo es porqué no toman medidas que mejoren de inmediato las pensiones, o la disponibilidad de los recursos o ingresos de los que ya están jubilados.

Porqué están tan concentrados en el periodo de acumulación de ahorros, y no en el periodo en el cual se utiliza esa acumulación.

Es extraño, por decir lo menos.

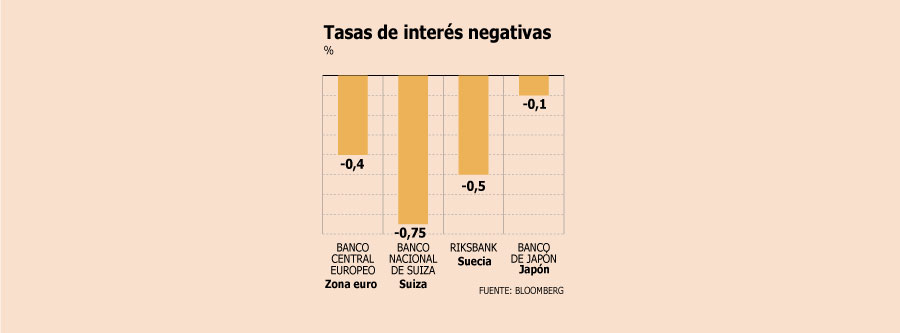

En el mundo, la crisis está basada en lo poco que rentan los ahorros. Ergo, el capital acumulado y actualmente utilizado.

El problema de las rentabilidades de los capitales manejados evidentemente va a comenzar a golpear en algún momento, y probablemente los fondos de pensiones comiencen a cambiarse desde renta fija soberana a renta variable simplemente porque no pueden subsistir con tasas negativas o cero. Sea para proyectar pensiones en el futuro, sea para pagar con los intereses la actuales.

Pero el problema contingente, y urgente, es como pagan hoy las pensiones con las actuales tasas de interés o rentabilidades de instrumentos seguros. No en el futuro lejano.

Por lo tanto, mejorar las pensiones de inmediato para sacar el máximo provecho político sería la máxima prioridad. Y conceptualmente bastante sencillo.

El problema de la nueva mayoría es su sesgo ideológico. Igualmente con la Alianza. Y ni hablar de los organizadores de las marchas que parece que están atrapados en la nostalgia romántica mental setentera de la lucha de clases.

En el caso de la nueva mayoría, es impensable para este bloque disminuir impuestos y hacer que instrumentos de libre mercado mejoren las pensiones actuales. Particularmente para los elementos socialistas y por supuesto, comunistas. Para este sector, la respuesta siempre viene por lo que puede hacer el estado, y eso implica mayor acumulación de recursos para el gobierno, no menos.

En el caso de la Alianza, el sesgo es hacia culpar a los ahorrantes y determinar que todos los problemas provienen de la falta de ahorro durante la vida laboral y por ende la solución debería venir por ese lado. Ahorrar más, que implica tanto obligar a pagar contribuciones a todo el mundo, y si eso no alcanza, alargar el plazo de ahorro aumentando la edad de jubilación, que también está entre las alternativas de la NM.

Existe la famosa ley de Pareto. El 20% de las causas explica el 80% de las consecuencias.

Hoy, al menos el 80% de la razón de una baja pensión es la tasa de interés de las rentas vitalicias que es lo que escoge la inmensa mayoría de los pensionados. El 20% restante podría provenir del capital acumulado.

Y al menos el 50% de la razón por la cual los ingresos percibidos después de esas tasas de interés no rinda más es por los impuestos.

Si se eliminan los impuestos fijos y de contribuciones a nivel estatal y municipal a los pensionados, y se subvenciona con rebaja de IVA los servicios y productos que utilizan, se obtienen un aumento significativo de los ingresos reales.

Esto es sencillo.

En vez de una AFP estatal que no va a aportar absolutamente nada, crear una institución financiera cuyo capital aportado sean los ahorros previsionales de los que ya jubilaron o están optando a ello, y cuya tarea sea colocar créditos, tanto para negocios, como para consumo. Con las mismas reglas de evaluación de riesgo que todas las instituciones financieras privadas. Hasta donde recuerdo, las cajas dan créditos al 1% mensual compuesto, con cero riesgo dado que lo descuentan o de los sueldos o de los finiquitos. Con esa tasa sobre el ahorro, alguien que ahorró 50 millones obtendría algo así como 450 mil pesos descontando los gastos operacionales. Y si hablamos de las tasas de interés de las tarjetas de créditos, sería como 1.500.000 con la máxima convencional.

En algún momento en un futuro muy lejano, el capital de esta institución puede ser demasiado para colocar créditos solo en el país. En ese punto tal vez se pueda hacer algo internacionalmente.

Si sumáramos a eso una exención de impuestos a los jubilados, tendríamos una poderosa herramienta que le inyectaría turbo a la economía, al colocar directamente en esta todos los ahorros, en vez de en instrumentos financieros de bajo riesgo internacional y generar un segmento de alto poder adquisitivo. Y el capital heredado se quedaría directamente en el país y no en el balance de una compañía de seguros internacional rentando en sus países.

Realmente no entiendo porqué se exploran alternativas absolutamente impredecibles en su resultado de mejora en las pensiones, y completamente impopulares, como aumentar la edad de jubilación, o aumentar la tasa de imposición, que es un impuesto directo al trabajo, y ambas pueden destruir el mercado laboral para los jóvenes al obligar a los jubilados a ocupar puestos laborales de entrada, que generalmente ocupan los que recién ingresan al mercado.

Esperemos que existan mentes más creativas a cargo de esto.