@DF

El momento económico de Chile tiene preocupado a Klaus Schmidt-Hebbel. Y no es para menos: la semana pasada el Fondo Monetario Internacional (FMI) aplicó un fuerte recorte a las proyecciones de crecimiento de Chile, a apenas 1,5% este año.

Cifra coincidente con la estimación del ex economista jefe de la OCDE y académico de la Universidad Católica, quien advierte que la cifra podría repetirse el 2017, consolidando el tránsito hacia un “período estructural de estancamiento”.

Eso sí, el también ex gerente de Investigación Económica del Banco Central valora algunas propuestas del Ejecutivo, como la firma del TPP y las 43 medidas propuestas por el gobierno y la Comisión Nacional de Productividad para incrementar la capacidad de crecimiento del país.

- ¿Cuánto del menor crecimiento es autoinflingido?

- Sabemos bastante bien que hasta hace un año, la mayor parte de la caída del crecimiento en Chile se debía a factores internos. El derrumbe de la inversión por supuesto tenía un componente de menor inversión minera que se relacionaba con la caída del cobre. Pero la enorme caída de la inversión tiene que ver con incertidumbre, malas reformas en cuanto a contenido. A eso se agregan ruidos e incertidumbres por otras reformas que se están anunciando, pero era una situación en la cual el cobre estaba aún en un nivel alto.

Desde abril-mayo del año pasado, cuando sigue cayendo el cobre y empiezan los ruidos financieros en China, nos pega crecientemente más la volatilidad y la incertidumbre internacional. Hoy el ruido se ha intensificado por la reforma laboral, que va a transformar a Chile en el mercado laboral más rígido y más sesgado hacia la negociación colectiva y los sindicatos que existe en todo el mundo, entre todos los países industriales, emergentes y desarrollados.

El menor crecimiento que tuvimos en 2015 y que va a seguir en 2016 y 2017, se debe mayoritariamente a la mala gestión gubernamental en materia de reformas estructurales, mal diseñadas y mal ejecutadas.

- ¿Cuánto crecerá la economía este año?

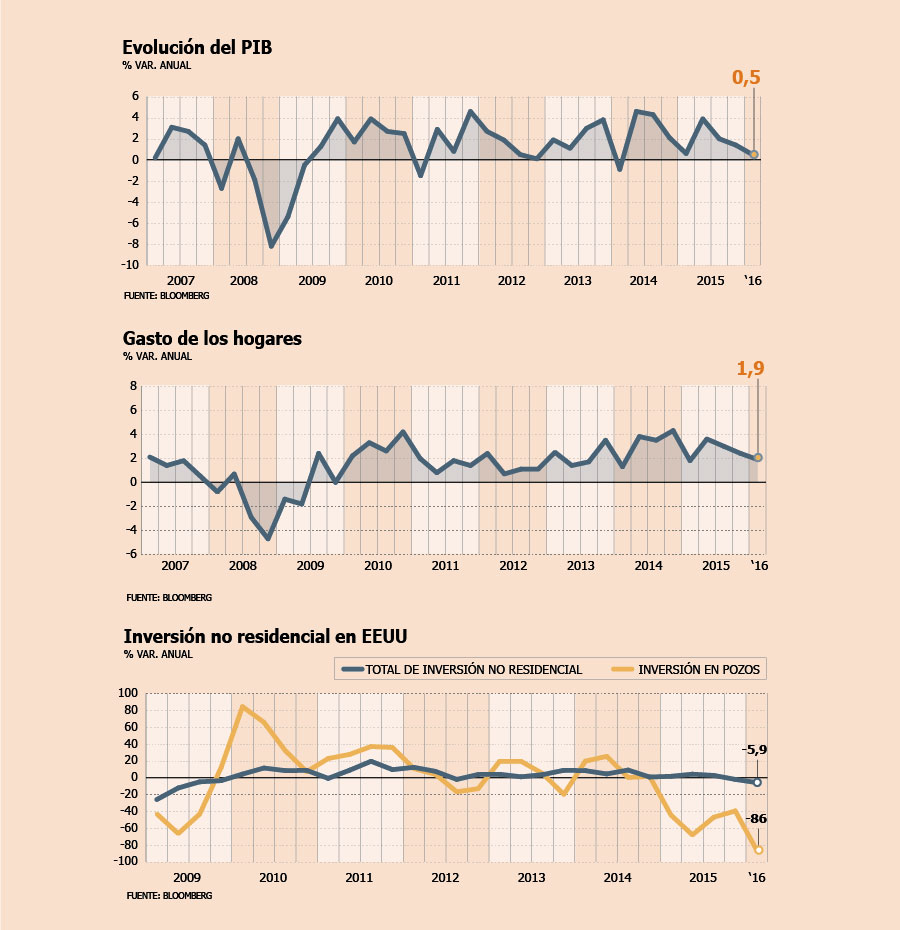

- Fui de los más pesimistas el año pasado cuando estimé que el crecimiento 2015 iba a ser apenas 2% y apenas 2% este año y eventualmente convergiera a 2,5%. Hoy soy mucho más pesimista que eso, soy cercano al mercado, en torno al 1,5% este año y en el mediano plazo, léase 2017 y 2018, considerando un escenario internacional entre moderado y bueno, con bastantes volatilidades financieras.

En ese contexto, sería no sólo complaciente achacarle al resto del mundo la causa del menor crecimiento, sino que sería mentirle al país, a la opinión pública, a los mercados decir que esto es mayoritariamente externo, cuando es mayoritariamente escenario interno, como dijo Patricio Arrau en una columna de que este no es un tema cíclico, no vamos a converger de un crecimiento cíclicamente malo del 1,5% al 4% en un futuro. No, el crecimiento de tendencia está convergiendo por los errores no forzados en materia de reformas al efectivo actual del 1,5% - 2%. Hemos hecho todo lo posible para crecer a un potencial en torno al 2%.

¿En qué se demuestra eso? Hoy la tasa de desempleo es baja, está en 5,8%. Es una muy buena noticia para los chilenos, pero es una muy mala noticia indicativa de la brecha de Producto, porque significa que si hoy estamos más o menos en pleno empleo con el 5,8%, es muy difícil sostener que tenemos una gran brecha Producto y que el Producto actual en Chile está muy por debajo del potencial. Está muy cerca del potencial, lo que significa que el potencial está convergiendo a un crecimiento en torno a 2,5%.

- ¿Cómo definiría el escenario macro actual?

- La economía chilena está convergiendo hacia un estancamiento estructural causado por las malas reformas de este gobierno.

- Pero el ministro Valdés ha ejercido un rol de moderación de las reformas.

- Su gestión tiene luces y sombras. Aplaudo el intento del ministro Valdés por sincerar, al menos parcialmente, las condiciones estructurales que determina el Presupuesto de acuerdo a la regla fiscal.

Me gustó el sinceramiento que hizo respecto a la proyección del precio del cobre, pero la faltó sincerar la otra parte, que es una caída en el PIB potencial. La luz es que llegó el realismo presupuestario a Teatinos 120, después del infantilismo presupuestario estructural reflejado por el ex ministro Arenas, que fue muy bien echado por la Presidenta. La sombra es la aprobación de la reforma laboral.

- Pero el gobierno ha buscado mejorar las expectativas. Presentó 22 medidas.

- Respecto a las reformas emblemáticas, creo que son muy costosas en crecimiento, desarrollo e igualdad de ingresos y oportunidades en Chile. Ninguna de las reformas sirven para avanzar en la reducción de la desigualdad, el aumento del bienestar económico y el desarrollo del país.

Pero este gobierno ha empujado otras reformas que van en la dirección correcta. Quiero mencionar sólo dos: una, son las leyes pro transparencia y probidad, tanto en el ámbito público como privado, la ley de financiamiento de partidos con una nueva estructura para ser partido y financiamiento público; y dos, las leyes pro mejor gobernanza corporativa, cortar la relación ilegal o informal en el financiamiento entre partidos y las empresas.

Otro ejemplo es el gran compromiso de Chile de ser un socio más del TPP, que tiene un montón de virtudes y va a tener un montón de beneficios para Chile (...) Aplaudo a rabiar a este gobierno, especialmente al Ministerio de RREE, por empujar el TPP.

- ¿Las 22 medidas son una luz de esperanza?

- Acá hay un boom de propuestas pro productividad desde marzo y lo aplaudo. Quiero particularmente tirarle flores a las propuestas de la comisión Ramos, porque básicamente ha dicho y ha demostrado que acá no parte de fojas cero, en este país reinventamos Chile cada cuatro años. Todo esto me parece muy bien y que se ha repetido y que ahora hay un compromiso.

¿Cuál es mi lectura de las 43 propuestas que ya se han hecho? No conozco el impacto en la productividad y tampoco lo estiman ellos. Sin embargo, estimo que en forma individual y combinada el impacto es menor. Supongamos que el impacto sea 1, ¿Cómo comparo el impacto positivo de estas 43 medidas si es que se implementan con el impacto negativo sobre la productividad de reforma laboral y reforma tributaria? Me da -10. Si las propuestas en productividad aportan 1, las dos reformas restan 10 a la economía.

Es decir, esto es una migaja comparada con el impacto negativo sobre productividad laboral y de la economía chilena de dos reformas emblemáticas que ya pasaron.

"LA REFORMA LABORAL HIPOTECÓ EL CRECIMIENTO FUTURO DEL PAÍS"

- Usted dice que la mayor sombra del ministro Valdés es la reforma laboral. ¿No cree que hizo lo que pudo para moderar el proyecto?

- El ministro Valdés no solamente ha empujado, sino que se manifestó contento con la ley laboral aprobada. Decir que en esta ley todos han cedido algo y es una buena ley es equivocado, esta es una ley que monopoliza la capacidad negociadora en los sindicatos, impide la negociación colectiva de grupos negociadores que no sean sindicatos, ha agregado elementos que el ministro ha aceptado -porque va a poner su rúbrica en la ley-, que no estaban en el proyecto inicial del gobierno, como la negociación obligatoria de empresas medianas y grandes con sindicatos interempresas.

En otras palabras, esta nueva ley que va a contar con la firma de un muy bien economista, pero me defrauda profundamente porque es la peor ley sindical o de negociación colectiva que existe hoy en el mundo.

Me quedo con las palabras de un ex ministro del Trabajo en una reunión privada con el ministro Valdés sobre el Presupuesto en octubre pasado, quien dijo "señor ministro, estamos discutiendo el Presupuesto nacional, el Presupuesto me tiene sin cuidado, usted se está jugando el futuro del país con la ley laboral. Si se aprueba el proyecto que mandó la presidenta al Congreso, tenemos hipotecado el futuro económico de este país".

- ¿Con lo que se aprobó se hipoteca el futuro?

- Estoy totalmente convencido de eso, yo firmo esa afirmación del ex ministro.

- ¿Valdés hizo lo que pudo?

- De que hizo grandes esfuerzos no lo dudo, pero el resultado que logró es pobrísimo y es pésimo para el país.

- La ministra Rincón dijo que ningún crítico entregó estudios del impacto macro.

- La ministra Rincón es una fresca, porque salió cuestionando a los críticos diciendo que todo lo que ellos alegaban no tenía un sustento técnico, porque no había ningún estudio que mostrara las consecuencias negativas.

Cuando un gobierno serio y responsable propone una ley de cambio radical en un mercado tan importante como el laboral, lo que hace es encargar una media docena de estudios que analicen los efectos de corto y mediano plazo sobre variables fiscales, macroeconómicas, crecimiento, sobre el empleo formal e informal, salarios, número de huelgas, negociación colectiva, etcétera. Este gobierno se caracteriza por no pedir ningún estudio de nada importante que propone.

LOS CUATRO PRINCIPALES RIESGOS EN EL ESCENARIO EXTERNO

China: "La economía está en una transición hacia un crecimiento más bajo. Ahora está transitando a una tasa de crecimiento significativamente más baja, a una cifra entre 4% y 6%. China es el foco de riesgo económico financiero más grande del mundo hoy. Es perfectamente posible que el aterrizaje de China no sea a un crecimiento del 4%-5%, sino 2%-3%, pasando por un período breve de recesión por un reventón mayor de la burbuja accionaria combinada con una crisis financiera y bancaria.

La probabilidad existe, pero es menor al 50%".

Europa: "El continente tiene distintas manifestaciones de riesgo: uno es Grecia, que debería haber salido hace muchos años de la Zona Euro. Otro foco es la salida de Gran Bretaña de la Unión Europea, el denominado "brexit", el cual creo que está exagerado en materia de sus consecuencias negativas para Gran Bretaña y Europa. Todos los costos y beneficios son relativamente menores y para mí no está claro que los costos del brexit sean mayores que los beneficios para Inglaterra".

EEUU: "Los mercados tienen internalizado que puede haber otro atraso del aumento de la tasa, y cuando se produzca tampoco será traumático. El sesgo paloma que tiene la Fed desde el 2008 simplemente se ha confirmado con estos atrasos en el alza de tasas. Hoy eso no se justifica ya que la economía americana está claramente con pleno empleo".

Commodities: "Hay una reducción general en la demanda de commodities. Esa es una gran noticia para los consumidores del mundo, especialmente Chile, pero es una mala noticia para los países exportadores de commodities, en particular las industrias. Veo una recuperación gradual de las materias primas porque muchos productores saldrán del mercado y se va a restringir la oferta. En el corto plazo, si las empresas y los países que producen y exportan commodities pierden mucho, quiebran. Y si quiebran, eso arrastra a los mercados financieros. Ahí pienso en países como Rusia y Venezuela en el caso del petróleo".

En realidad no estaría tan preocupado del tema laboral. Cuando comiencen los despidos masivos por quiebras, el mismo mercado laboral querrá revertir el texto de la ley y flexibilizar la negociación y condiciones que ya son bastante pro trabajador.

Es una pésima reforma, pero eso no hipoteca el futuro de Chile. Lo que hipoteca el futuro de Chile es seguir elgiendo a los mismos payasos vestidos de frac…(cue BvS) que solo se preocupan de sus bolsillos y de ganar la próxima elección.

Tal vez es mejor que hagan este tipo de tonterías, al igual que un cambio constitucional. Los seres humanos no reaccionamos a menos que estemos al borde del precipicio, y tal vez es el estímulo que necesitemos para llegar a ese punto. Ya demostramos bastante poca tolerancia a las tonterías, por pequeñas o no relevantes que puedan parecer en comparación a los desastres de corrupción macroeconómica en el resto de sudamérica.

Respecto de los riesgos externos… LOL…

Que tal la banca europea, que está cargada hasta el cuello de deuda de gobierno, para comenzar???

Y el aumento del USD que hará imposible sostener las tasas tan bajas, lo que detonará un aumento exponencial en el costo de la deuda de gobierno gringo???

China…va en bajada. Ya utilizó todo el apalancamiento posible para llegar donde está. Es hora de quitar la grasa, para, después de ese periodo duro de musculación y dieta, pasar a convertirse en la próxima capital económica mundial.

Estamos llegando a un punto interesante en nuestra historia política y económica. O damos un giro hacia el estatismo benefactor, o nos volcamos a una economía de libre mercado de verdad, con una democracia más directa, a la griega, y no representativa, a la roma, que siempre termina en oligarquía y corrupción.