@DF

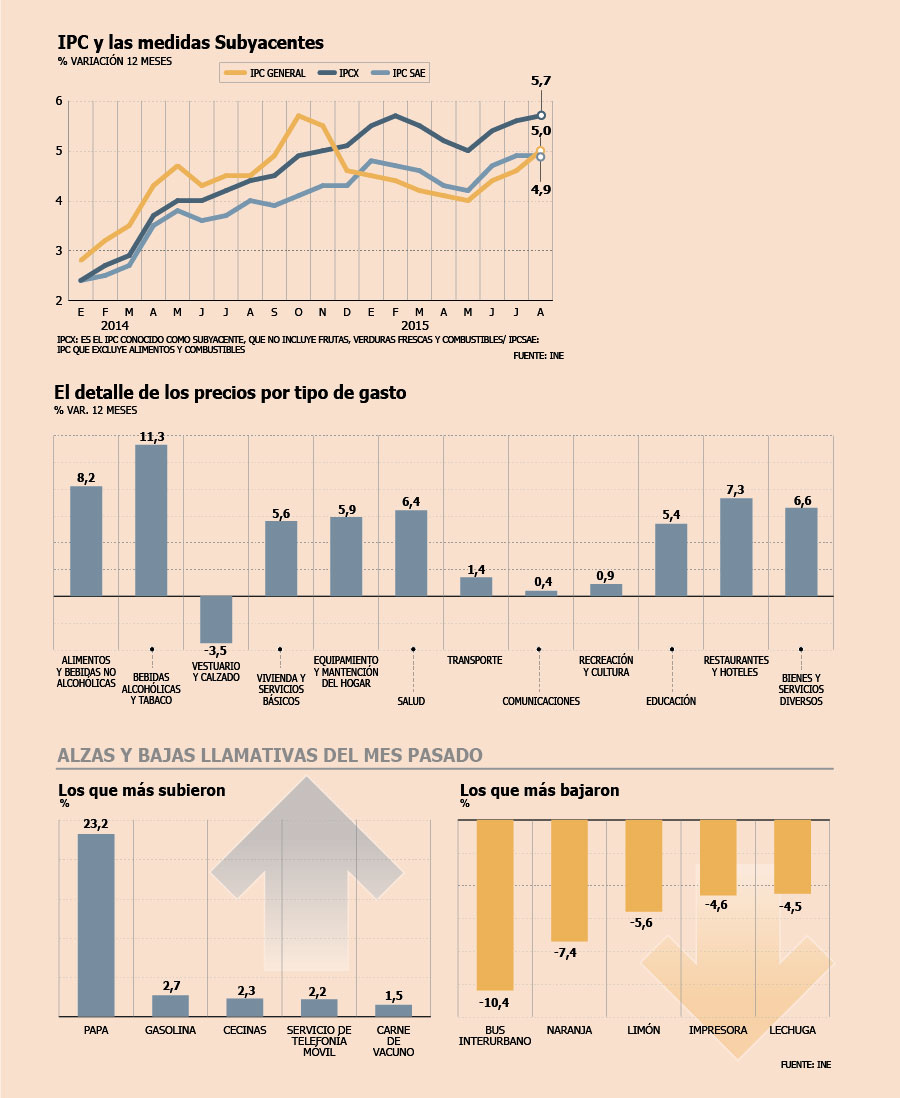

El alza de los precios locales continuó imparable en agosto. El Índice de Precios al Consumidor (IPC) subió 0,7%, con lo cual la inflación acumuló un alza de 3,4% en lo que va del año y de 5% en doce meses.

Este resultado, según lo informado ayer por el Instituto Nacional de Estadística (INE), respondió a un aumento en diez de las doce divisiones de la canasta del IPC, destacando los avances en alimentos y bebidas no alcohólicas, vestuario y calzado y en el ítem vivienda y servicios básicos.

La única división con incidencia negativa fue recreación y cultura, que descendió 0,1%.

Los indicadores subyacentes también registraron incrementos, aunque de menor magnitud: el IPCX -que excluye los precios de combustibles y verduras y frutas frescas- subió 0,4% para llegar a 5,7% en doce meses y el IPCSAE -sin alimentos y energía- anotó el mismo incremento mensual y de 4,9% en comparación con igual mes de 2014.

Para los expertos, los altos niveles obedecieron mayormente al impacto del tipo de cambio y también a efectos de "segunda vuelta" vinculados a la alta inflación reciente.

En el caso específico de los alimentos, el analista de BBVA Research, Anibal Alarcón, explicó que hay productos elaborados que en su proceso de transformación requieren materias primas importadas y, de ahí, la indexación.

Suben estimaciones de inflación para el año

El mercado recibió la noticia como un balde de agua fría, ya que la cifra se ubicó por encima del 0,4% esperado según la última Encuesta de Operadores Financieros y, más preocupante aún, llevó a que la inflación sumara 17 meses por encima del rango meta.

En respuesta, la mayoría de los expertos ajustó al alza sus expectativas de inflación para el año, a un promedio de 4,7%, alineándose así con la actualización de estimaciones realizadas por el Banco Central en el último IPoM (4,6%). Para 2016, las proyecciones también se actualizaron a un promedio de 3,5%.

Para septiembre, un mes característico de alta inflación, el mercado proyecta un aumento entre 0,6% y 0,9%.

De continuar en los meses venideros, complicaría el panorama inflacionario y obligaría al Banco Central a cambiar su discurso desde el actual tono neutral y así preparar el terreno para una próxima alza de tasas de interés.

"No parece probable que lo haga en su reunión del próximo 15 de septiembre ni tampoco el mes siguiente, pero sí probablemente endurecerá más el mensaje anti inflacionario y analizará las cifras que se vayan conociendo en el intertanto", señaló el economista de Scotiabank Chile, Benjamín Sierra.

Una visión similar tienen en BBVA y Santander, ya que esperan que un cambio a un sesgo contractivo en la próxima reunión acompañe a la decisión de mantener la tasa en 3%.

"Ante el creciente riesgo de una inflación galopante, sería saludable que el Banco Central actuara preventivamente para desactivar un potencial deterioro de las expectativas inflacionarias, particularmente ante el inminente agravamiento de la volatilidad financiera internacional", planteó el director para América Latina de Moody´s Analytic, Alfredo Coutiño.

¿Su recomendación? Subir la tasa en 25 puntos base a más tardar en octubre.

Desde Banchile advirtieron que el escenario actual no permite descartar un desanclaje en las expectativas y ante eso esperan que el primer movimiento en la tasa se materialice en el último trimestre de 2015. Así, creen que la tasa se ubicará en 3,5% al cierre del año y no descarta que alcance 3,75% de concretarse los riesgos de que las expectativas se alejen del 3%.

VERGARA ADMITE LA MALA NOTICIA Y VALDÉS LLAMA A NO SOBRERREACCIONAR

S. Valdenegro, desde Londres

Nada de contento reaccionó el presidente del Banco Central, Rodrigo Vergara, al alto IPC de registrado en agosto.

"Ciertamente, es una mala noticia. Decíamos en el IPoM que no estábamos conformes con una inflación de 4,6% en doce meses. Por cierto, menos conformes estamos con una cifra de 5% en doce meses", dijo tras un punto de prensa en el marco del ChileDay en Londres.

Sobre las implicancias para la política monetaria, la autoridad afirmó que se "ratifica la preocupación que mostramos en el IPoM por los altos precios locales" y "también ratifica nuestro escenario base" en materia de alzas de tasas hacia fines de 2015 e inicios del próximo año.

Precisamente, la entidad aplicó una fuerte corrección al alza para la inflación en su último Informe de Política Monetaria. Si en el IPoM de junio se esperaba que el IPC terminara 2015 con una variación de 3,4%, el cálculo se disparó a 4,6%.

En su presentación en el Senado, Vergara señaló que la inflación se ha ubicado por sobre lo previsto en junio y que seguirá estando por encima de 4% al menos durante toda la mitad de 2016 y previéndose que seguirá en esos niveles por un tiempo mayor al esperado para retomar a 3% en el curso del 2017.

El IPoM dado a conocer el 1 de septiembre señala que los riesgos para la inflación están sesgados al alza por la trayectoria del tipo de cambio.

Fenómeno es "transitorio"

A su turno, el ministro de Hacienda, Rodrigo Valdés, optó por la calma al comentar el sorpresivo resultado que registró el IPC.

"Tal como dije ayer (lunes) por el Imacec, no hay que sobrerreaccionar ante datos puntuales. Este es un fenómeno transitorio", dijo el secretario de Estado en el marco del ChileDay en Londres.

Asimismo, destacó que la economía chilena está "sana y no tiene desequilibrios".

Al partir la semana, al igual que ayer, también realizó un llamado a no "sobrerreaccionar", frente a la variación de 2,5% que exhibió el Indicador Mensual de Actividad Económica (Imacec) durante julio, frente a igual mes de 2014, y que se ubicó por encima de los pronósticos del mercado.

IPC DE LOS POBRES LLEGA A 5,6%

Agosto trajo malos resultados en materia de precios. No sólo subió el Índice de Precios al Consumidor (IPC) sino que lo hizo a un ritmo mayor al previsto, complicando el poder adquisitivo de los chilenos.

Para el primer quintil, es decir, el 20% de la población con menores ingresos, el alza del IPC llegó durante el mes pasado a 0,8% en relación a julio, con lo que se completa un incremento de 5,6% en doce meses, seis décimas más que el índice oficial.

Esta diferencia es empujada principalmente por los alimentos.

Esta cifra se obtiene tomando en cuenta la importancia que tienen los productos de la canasta del IPC para ese segmento del país, donde los alimentos cobran una relevancia mayor.

El cálculo -también conocido como "IPC de los Pobres"- realizado mes a mes por la Unidad de Inteligencia de DF, toma como referencia de aproximación la estructura del gasto promedio mensual por hogar, de la más reciente (VII) Encuesta de Presupuestos Familiares del Instituto Nacionalo de Estadísticas (INE).

SOFOFA: INVITA A PRESUPUESTO AUSTERO

Como una nota de cautela leyó el presidente de la Sociedad de Fomento Fabril (Sofofa), Hermann von Mühlenbrock, la variación de 0,7% que registró el IPC en agosto. "La cifra de inflación no fue una buena noticia y coloca una alerta de que con inflación alta se genera una presión mayor a un presupuesto más austero del año 2016", dijo ayer luego de participar en el seminario "Infraestructura para el desarrollo".

Además, recordó las palabras del titular de Hacienda, Rodrigo Valdés, e insistió que "el ministro está trabajando en presupuesto austero, porque no hay muchos espacios".

Consultado sobre el rumbo de la política monetaria, el líder de la Sofofa señaló que "mi impresión es que el Banco Central va a esperar un par de IPC más antes de tomar una decisión de subir las tasas".

Asimismo, expresó su preocupación por el impacto de la inflación en las personas. "A mí me preocupa más en el efecto que pueda tener en las personas que lo que pueda afectar en la inversión", concluyó.

La pregunta lógica es, cual herramienta tiene el BC para combatir la inflación??.

Las tasas de interés de referencia???…

Obviamente no.

Esta inflación no es debido a un fenómeno de expansión monetaria crediticia. Es debido a una depreciación del poder de compra del peso. Y el alza del costo de producción debido a nuevos impuestos. Por lo tanto la tasa de interés de referencia no tiene ninguna influencia, al menos no directa.

Si se suben las tasas de interés, esto provocará una menor salida de USD por carry trade, teóricamente, lo que frenaría la inflación en principio por este concepto. Pero también puede suceder que ante la expectativas de un alza de precios, el consumidor anticipe estas alzas y compre antes, lo que subiría el precio de las cosas aún más previo al alza real.

En realidad no es mucho lo que puede hacer el banco central. Esto es un tema de expectativas sobre la economía chilena. Estas se están depreciando, igual que la moneda. Porque en términos mundiales estamos en un ciclo deflacionario. La única manera de revertir esto es que las expectativas mejoren y por lo tanto no exista fuga de capitales, y mejor aún, exista ingreso de ellos.

Nada del vudú PhD financiero que se le pueda ocurrir a Vergara o Valdés cambia este hecho. SI fuese tan fácil o directo, Argentina o Venezuela no tendrían los problemas que tienen. O Japón por 20 años en deflación a tasa cero.

No estamos en un periodo de fácil gestión monetaria. Veremos si se ganan las decenas de millones de cada vez más depreciados pesos que gastamos en ellos como gestores económicos.

-Usted señaló que la implementación de las propuestas equivale a 0,4 puntos del PIB...

-Usted señaló que la implementación de las propuestas equivale a 0,4 puntos del PIB...