@DF

Economistas locales e internacionales llevan meses planteando que, de ganar el “apruebo” el próximo 4 de septiembre, la implementación de la nueva Constitución será de la mano de una serie de gastos asociados a mayores derechos. Hasta hoy no se conocía el costo, pero un estudio elaborado por académicos -entre ellos el exministro de Hacienda Rodrigo Valdés y el expresidente del Banco Central, Rodrigo Vergara- reveló que la implementación de la nueva Carta Magna podría costar hasta un 14,2% del Producto Interno Bruto (PIB) cada año.

El ejercicio fue dado a conocer en el programa Radiografía Constitucional, de Canal 13

El grupo lo completan las académicas de la Universidad de Talca, Andrea Bentancor; de la Universidad Católica, Claudia Martínez; de la Universidad de Chile, Guillermo Larraín; y el investigador del Centro de Estudios Públicos, Gabriel Ugarte. El objetivo del grupo fue estimar el costo fiscal incremental directo que implicaría la implementación de la nueva Constitución, el que definieron como “aquellos gastos en que el Estado podría incurrir producto de los compromisos a los que lo obliga dicha propuesta y que van más allá de los gastos ya comprometidos”.

Para la mayoría de los ámbitos consideraron dos estimaciones o escenarios: uno “bajo”, más conservador en cuanto a provisión de servicios y de gasto, y uno “alto”, menos conservador.

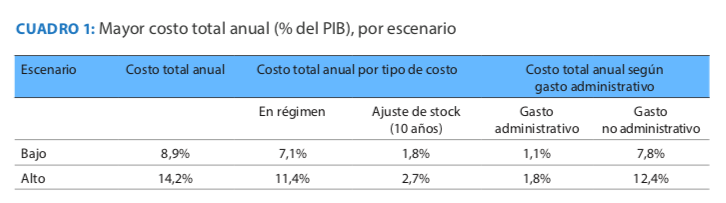

En el escenario bajo, el costo total anual sería de 8,9% del PIB (US$ 28.500 millones), mientras que en el alto asciende a 14,2% del Producto (US$ 45.000 millones). Para el primer cuadro, el total se descompone en 7,1% del PIB de costos en régimen y 1,8% de costos por ajuste de stock en 10 años. En el escenario alto, el costo en régimen y el ajuste de stock en una década corresponden a un 11,4% y 2,7%, respectivamente.

Al detallar el análisis por temas, la categoría de protección social es la que presenta un mayor costo total anual estimado, seguida por el área de salud y luego por la educación. Luego vendrían servicios públicos generales, orden público y seguridad, y servicios comunitarios, entre otros. El análisis también detalla que, en el escenario bajo, los derechos a la seguridad social, a la vivienda, y al cuidado y al reconocimiento del trabajo de cuidados destacan como los más preponderantes en la categoría de protección social, o bien los de mayor costo anual.

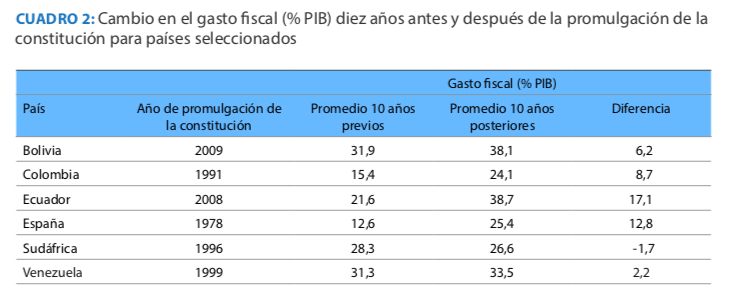

El grupo también revisó la experiencia de otros países, y concluyó que los resultados han sido heterogéneos, aunque la mayoría de los países revisados aumentaron “considerablemente” su indicador de gasto fiscal respecto al PIB. El estudio aclara que no se pueden asignar todos estos incrementos al factor constitucional, y precisan que “la propia constitución puede ser el resultado de otros factores o fenómenos sociales que presionan el gasto”.

En Colombia, Ecuador y Bolivia se da cuenta de “importantes incrementos” en el gasto, mientras que en Venezuela no se muestra un aumento significativo de la razón gasto a PIB. Pero, tanto ese caso como Sudáfrica comienzan en un nivel superior, y los autores precisan que es posible que la “alta y creciente” inflación haya dificultado un aumento mayor.

La metodología

El informe recuerda que, a diferencia de un proyecto de ley, las constituciones no van acompañadas de un ejercicio de estimación de costos. Para estimarlo, los investigadores siguieron una metodología similar a la que se usa para proyectar las implicancias fiscales de proyectos legislativos en sus informes financieros, o en un programa presidencial.

Primero seleccionaron un “largo listado” de artículos cuya aplicación, en su opinión, implican un costo fiscal directo. En cada artículo identificaron los aspectos que involucraban mayor gasto -que podían ser más de uno- y los agruparon en 29 temas diferentes. Luego estimaron el costo incremental que se deriva del texto propuesto, tomando como referencia el gasto que el Estado realiza hoy en el ámbito respectivo. Pero la metodología es específica para cada ítem, y el costo se detalla en la ficha respectiva disponible en el estudio.

Los autores aclaran que su estimación supone la aplicación plena de la propuesta de nueva Constitución, o sea que los derechos que se establecen en ella son todos “plenamente satisfechos”. Y precisan que no hacen ningún supuesto sobre la velocidad o el orden al cual se implementa el texto, sino que consideran su costo en régimen.

Además, distinguen tres tipos de gastos: el gasto anual recurrente directo para satisfacer el mandato (como el gasto para la adecuada participación ciudadana); gastos recurrentes en administración estatal (la creación de una nueva institución); y gastos no recurrentes por ajustes de stock que, por una sola vez, son necesarios para cumplir ciertos estándares (el déficit en vivienda digna). Para la contabilidad total, suponen que el ajuste de stocks se hace en 10 años, por lo que suman un décimo de este último tipo de gasto como gasto anual.

El análisis también detalla que hay una serie de artículos en el texto que involucran gasto fiscal, pero para los que no han logrado encontrar un método para hacer una estimación “mínimamente robusta”. También puntualizan que consideran solo los gastos fiscales directos que gatillaría la aplicación del articulado, o sea dejan fuera el cambio en la eficiencia del funcionamiento del Estado, o las implicancias en política tributaria derivada de estos mayores gastos, entre otros puntos. Tampoco hacen supuestos sobre la gobernanza del sistema político ni de la calidad de las políticas públicas resultantes, como las implicancias de los cambios en la iniciativa exclusiva del Presidente.

“Doble motivación”

El grupo asegura que su motivación para haber realizado este estudio es doble. Por un lado, buscan “proporcionar información de utilidad para personas que requieren más elementos a la hora de decidir su voto”, y por el otro, afirman tener la convicción de que “para lograr un alto grado de prosperidad compartida es imprescindible que seamos capaces de mantener las finanzas públicas sanas, con un nivel moderado de deuda fiscal”.

Señalan que ello implica que, “si se decide gastar más, el Estado debe ser capaz de movilizar más recursos”, lo que tiene “consecuencias directas por sobre el nivel y la estructura de la tributación y de la eficiencia del Estado”.

El grupo afirma que “tener información de costos permite visualizar el camino que se debe recorrer”, y valoran que el borrador establezca que “las finanzas públicas se conducirán conforme a los principios de sostenibilidad y responsabilidad fiscal, los que guiarán el actuar del Estado en todas sus instituciones y en todos sus niveles”.

“Nuestras estimaciones permiten identificar los elementos fiscalmente más costosos, lo que podría permitir a las autoridades tener información para graduar la puesta en marcha del texto según se consigan los recursos financieros”, dice el estudio, que detalla que el trabajo puede ayudar en el diseño de las leyes de implementación y transición e incluso en la eventual decisión de postergar algunas reformas.

Los números que se usaron

Para calcular los costos, se usaron montos en pesos a diciembre de 2021, lo que aplica para la UF, UTM, el tipo de cambio, la línea de la pobreza y el salario mínimo. Para convertir el monto en pesos a un porcentaje del PIB, usaron el valor del mismo año de $240.633.267 millones, equivalente a US$ $316.925 millones, al tipo de cambio promedio de 2021 ($ 759).

Para el costeo se usó el dato más reciente disponible, y se optó por el Presupuesto 2022 (en pesos de 2021), ya que el del año previo incluye gasto extraordinario por la pandemia, lo que no lo hace representativo.

El equivalente económico y financiero inflacionario de inyección de capital a tres retiros de fondos que según todos los economistas tiene la cagada con la inflación…

Todos los años…

Por siempre…

Con el agregado de deuda acumulada cargado, con casi toda seguridad, a los fondos de pensiones existentes más las nuevas recolecciones para resguardarlas en activos seguros del estado de Chile.

No es perfecta, pero se acerca a lo que soné…

Como era la expresión del diario facho Economist??

Bodrio progre impagable??

Acá la evidencia empírica de ello.

Quiero ver los contra estudios de los economistas del apruebo…

Ah… de veras.

Puro Corazón. Cero Cerebro.

Y esta es la razón por la cual no existirán los fondos de pensiones bajo esta constitución. Van a reemplazar todos los activos por deuda chilena.

Que se puede decir.

Y esto es el costo económico de los derechos.

El puto infierno administrativo como costo de oportunidad en relación a los sistemas actuales no está considerado, que significa una menor actividad o output productivo por esos cambios.

A menos que los mata de huevas de los constituyentes y los que promueven esta mierda piensen que federalizando el país con un trillón de nuevas estructuras administrativas públicas van a hacer más eficiente las cosas.

Nada que agregar más allá de que si aprobamos esta mierda, nos merecemos como país comer mierda por unas cuantas décadas. Tendríamos la inteligencia de unos asnos y por ende ese sería el alimento y la recompensa adecuada.