@DF

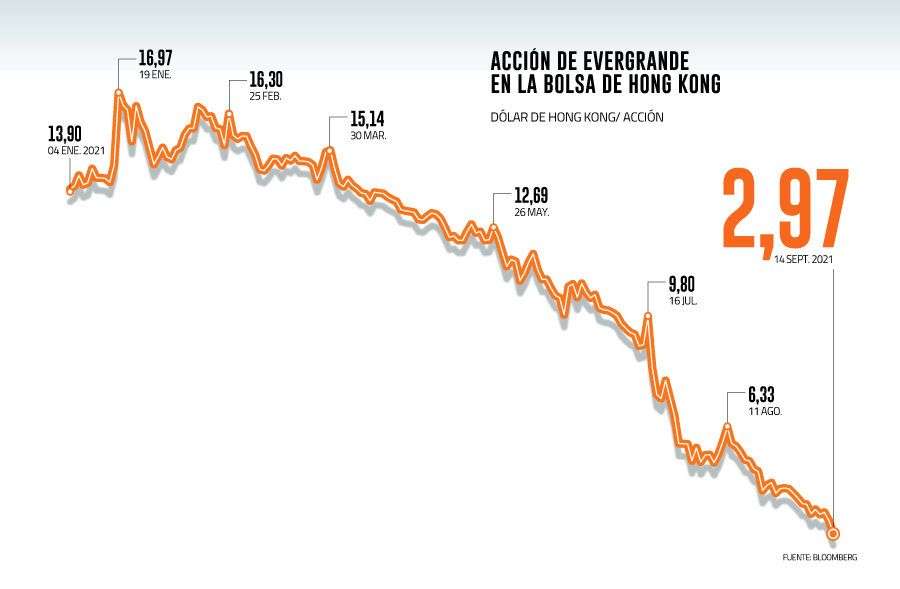

Los inversionistas están enfrentando la creciente posibilidad de que Evergrande caiga en default, una debacle que podría expandirse en cascada a través de los mercados globales y que ha expuesto el peligroso estado en que se encuentra el vasto sector inmobiliario de China. El promotor inmobiliario más endeudado del mundo dijo la semana pasada que podría incumplir sus obligaciones financieras, exacerbando el pánico entre los inversionistas, dando un duro golpe a sus bonos y provocando que se suspendiera la transacción de sus acciones en Shenzhen y Shanghái. Compartir 15/9/21 06:47 Default de china Evergrande provocaría debacle en mercados globales - Diario Financiero https://www.df.cl/noticias/internacional/ft-espanol/default-de-china-evergrande-provocaria-debacle-en-mercados-globales-las/2021-09-14/143610.html 3/6 Fitch se convirtió el miércoles en el último grupo en emitir una advertencia, reduciendo drásticamente la calificación crediticia en moneda extranjera de Evergrande de triple C plus a doble C y diciendo que un default de algún tipo "parece probable". Esta semana, Moody's rebajó la calificación de la empresa por tercera vez en meses, diciendo que los acreedores tendrían "perspectivas de recuperación débiles" en caso de default. La crisis de liquidez ha dejado algunos de los bonos de Evergrande cotizando a menos de 30 centavos por dólar, un nivel muy reducido, y ha puesto de relieve los temores sobre el fuertemente apalancado sector inmobiliario, que representa más de 28% de la economía de China. - ¿Por qué Evergrande podría incumplir su deuda? - Evergrande desarrolla proyectos inmobiliarios y luego vende los proyectos a clientes que normalmente pagan por adelantado antes de su finalización. Tiene 778 desarrollos en marcha en 223 ciudades. Los pagos de Evergrande a los proveedores a menudo se basan en la emisión de facturas comerciales, un tipo de pagaré a corto plazo. La semana pasada, la compañía dijo que sus problemas de liquidez, incluidos los pagos atrasados a los proveedores y las tarifas de construcción, significaban que los proyectos estaban suspendidos. Se ha apresurado a vender activos para generar efectivo, pero algunas empresas se han negado a aceptar papeles comerciales de Evergrande. S&P ha sugerido que el desarrollador podría estar pagando a los proveedores mediante transferencias de sus propiedades en lugar de efectivo. Evergrande está expuesta a un círculo vicioso en el que no tiene suficiente efectivo para completar sus proyectos y generar más ingresos por las ventas, que cayeron 26% en agosto con respecto a la misma época del año anterior a pesar de los grandes descuentos. La empresa necesita ese efectivo no solo para sostenerse, sino también para reducir sus enormes deudas. Las nuevas reglas impuestas por Beijing hace aproximadamente un año, que obligaron a los grandes desarrolladores chinos a reducir sus deudas, son una de las principales razones por las que la presión sobre Evergrande ha aumentado en el último año. "Esperamos un escenario de default para Evergrande, a menos que haya un avance inesperado para la empresa, como la venta de activos", dijo Matthew Chow de S&P. ¿Qué deudas están en riesgo de impago? - A fines de junio, Evergrande tenía deudas por 572 mil millones de yuanes (US$ 89 mil millones), incluidos préstamos de bancos y préstamos de mercados de bonos dentro y fuera de China. Esto es 20% menos que los 717 mil millones de yuanes a fines de 2020, luego de un impulso para reducir el endeudamiento. Pero las otras obligaciones de la compañía significan que sus pasivos totales son significativamente más altos, de 1,97 billón (millón de millones) de yuanes, y han aumentado desde diciembre. Cuando rebajó la calificación de Evergrande en agosto, S&P estimó que la empresa enfrentaba 240 mil millones de yuanes en facturas comerciales y cuentas comerciales por pagar en los próximos doce meses, y 100 mil millones de yuanes este año. A finales de junio, el desarrollador tenía 87 mil millones de yuanes en efectivo. De su total de alrededor de US$ 14 mil millones en bonos, ninguno vencerá en 2021. Sin embargo, Evergrande tiene US$ 129 millones en pagos de intereses sobre esos bonos que vencen este mes y US$ 850 millones este año, según Fitch. El miércoles, REDD Intelligence, un servicio de inteligencia crediticia, informó que Evergrande podría suspender los pagos de un producto de gestión patrimonial que había emitido. Por otra parte, REDD señaló que Evergrande había dicho a los bancos que suspendería los pagos de intereses a los prestamistas el 21 de septiembre. Evergrande no respondió a la solicitud para comentar al respecto. - ¿Qué significaría un default para los mercados de bonos? - Evergrande cuenta con grandes empresas internacionales entre sus inversionistas, incluidas Allianz, Ashmore y BlackRock. Es probable que un incumplimiento tenga efectos indirectos en los mercados globales, donde muchos inversionistas han anticipado históricamente el apoyo del gobierno chino en momentos difíciles. Evergrande está tratando de resolver sus problemas vendiendo activos. Pero Iris Chen, analista del banco de inversión japonés Nomura, argumentó a fines de agosto que estas enajenaciones "realmente perjudicarían" a los tenedores de bonos offshore porque "los ingresos probablemente se utilizarán para pagar vencimientos onshore", como costos de construcción y préstamos fiduciarios. Te puede interesar: China advierte a miles de funcionarios sobre sus vínculos con las empresas locales Otra posibilidad es un impacto más amplio en otros desarrolladores, que también dependen en gran medida de los mercados de deuda y están sujetos a la campaña de desapalancamiento de Beijing. Guangzhou R&F fue degradado por Moody's el viernes debido a preocupaciones de que tendría más dificultades para emitir deuda para liquidar obligaciones antiguas, un proceso conocido como refinanciamiento. Guangzhou R&F tiene próximos pagos de deuda que exceden su efectivo, según Moody's, por lo que si no puede refinanciar corre el riesgo de incumplir. Los bonos del grupo se vendieron a pérdida esta semana. Los costos de los préstamos están aumentando, y los rendimientos de los bonos chinos con calificación especulativa se dispararon a alrededor de 13% a fines del mes pasado, en comparación con menos de 10% en junio, según un índice de Ice Data Services. Los analistas de Citi señalaron la semana pasada que las ventas de agosto fueron 19% menores interanualmente en 31 empresas del sector inmobiliario que cotizan en bolsa. El banco agregó: "La preocupación por el impacto del contagio de Evergrande provocó algunas dificultades en la emisión de bonos en el país (debido a la demanda) y en el extranjero (debido al costo)". - ¿Qué significaría para China? - Incluso si el gobierno central opta por permitir que Evergrande entre en default en lugar de rescatarlo directamente, una medida que se alinearía con las percepciones de un cambio hacia un enfoque más orientado al mercado, es probable que las autoridades se involucren en la coordinación de la continuación de los proyectos en un grupo que emplea a 163 mil personas. Los promotores inmobiliarios en China también suelen tener grandes préstamos de los mayores bancos estatales del país. El incumplimiento en febrero de China Fortune Land Development, una empresa especializada en parques industriales, llevó al establecimiento de un comité de acreedores. Un informe de REDD en agosto dijo que el gobierno de Guangdong está recopilando comentarios de los bancos sobre un posible comité de acreedores para Evergrande, mientras que el grupo dijo en sus resultados provisionales la semana pasada que está hablando con el gobierno sobre proyectos suspendidos.

Más problemas en los mercados mundiales…

GREAT¡¡

Justo lo que necesitamos.

De lo que se puede leer, they are fucked…

Ahora, hay que ver lo que hace el gobierno chino. USD 200 billones es gigantesco, pero hay que recordar que china es una economía híbrida, no full capitalista, no aún. No creo que deje caer una empresa tan crítica que puede ramificarse por todo China y el mundo.

Pero es un no creo.

Estamos en tiempos tan raros, que tal vez lo haga para hacer pedazos a la competencia occidental. China ya tiene su infraestructura en pie, la más moderna de hecho en el mundo. Y construyó una relativamente poderosa demanda interna. Y occidente está en decaimiento, con USA en serio riesgo de movimientos de secesión, Europa es un asco y Japón va en caída desde hace 10 años. Es decir, el consumo de occidente es potencialmente cada vez menor.

Tal vez deje caer todo. Y con ello se posiciona más alto que el resto del mundo después del desplome.

Quien sabe.

Estamos en tiempos raros.

Imprimir artículo

El problema es que si cae China ...chile se va a la cresta al estilo 1929. Sería horrible bver caer al principal socio comercial de Chile.

ResponderEliminarPaul Volcker, 2011:

ResponderEliminarThe siren song is both alluring and predictable. Economic circumstances and the limitations on orthodox policies are indeed frustrating. After all, if 1 or 2 percent inflation is O.K. and has not raised inflationary expectations — as the Fed and most central banks believe — why not 3 or 4 or even more? Let’s try to get business to jump the gun and invest now in the expectation of higher prices later, and raise housing prices (presumably commodities and gold, too) and maybe wages will follow. If the dollar is weakened, that’s a good thing; it might even help close the trade deficit. And of course, as soon as the economy expands sufficiently, we will promptly return to price stability.

Well, good luck.

Some mathematical models spawned in academic seminars might support this scenario. But all of our economic history says it won’t work that way. I thought we learned that lesson in the 1970s. That’s when the word stagflation was invented to describe a truly ugly combination of rising inflation and stunted growth.

My point is not that we are on the edge today of serious inflation, which is unlikely if the Fed remains vigilant. Rather, the danger is that if, in desperation, we turn to deliberately seeking inflation to solve real problems — our economic imbalances, sluggish productivity, and excessive leverage — we would soon find that a little inflation doesn’t work. Then the instinct will be to do a little more — a seemingly temporary and “reasonable” 4 percent becomes 5, and then 6 and so on.

What we know, or should know, from the past is that once inflation becomes anticipated and ingrained — as it eventually would — then the stimulating effects are lost. Once an independent central bank does not simply tolerate a low level of inflation as consistent with “stability,” but invokes inflation as a policy, it becomes very difficult to eliminate.

It is precisely the common experience with this inflation dynamic that has led central banks around the world to place prime importance on price stability. They do so not at the expense of a strong productive economy. They do it because experience confirms that price stability — and the expectation of that stability — is a key element in keeping interest rates low and sustaining a strong, expanding, fully employed economy.

Adyaner habria que ver quienes son los acreedores de bonos de evergrande...entre ellos esta BR y GS...al parecer China no intervendra salvando, mas bien lo usara como una herramienta de guerra financiera...HEGEMONIA.

ResponderEliminarYa se habla de grandes margin call el lunes SPX

EliminarAl menos hay una cierta calma, porque ya le inyectaron capital, la pregunta será si será suficiente y/o cuantos días, semanas o meses aguantará, porque si China inyectó un mínimo y Evergrande sigue igual o más restringido solo podría retrasar la debacle un par de semanas o a más tardar como un semestre, aparte de que veo riesgo de default en USA, pero es más por la voluntad de los parlamentarios de la Cámara de Representantes y del Senado que por razones meramente económica, pero si USA sigue elevando el techo de la deuda casi todos los años terminaría pagando la deuda como en 1.000.000 de años, aunque ahora necesitaría como 1.000, es igual que el mito y leyenda de "el roto que engañó al diablo", en este caso USA con sus acreedores, la pregunta es cuándo terminará este "juego", simplemente depende de la voluntad del congreso de USA, decir cualquier cosa o anticiparse sería solo mera especulación, aunque ser previsor no es nada de malo tampoco.

ResponderEliminarMe despido.

Muchas gracias.

Se me olvidó citar la fuente, está aquí:

Eliminarhttps://es.investing.com/news/economy/efecto-evergrande-china-inyecta-14000-millones-en-efectivo-para-evitar-crisis-2161018

Muchas gracias.